Peloton équilibre les activités de fitness connectées sur une pile de liquidités en diminution

Les revirements sont pleins de surprises, a fait remarquer Barry McCarthy mardi, alors que le directeur financier vétéran crédité d’avoir tiré Netflix et Spotify à travers leurs premières années difficiles a tenu son premier appel avec des analystes depuis qu’il est devenu directeur général de Peloton.

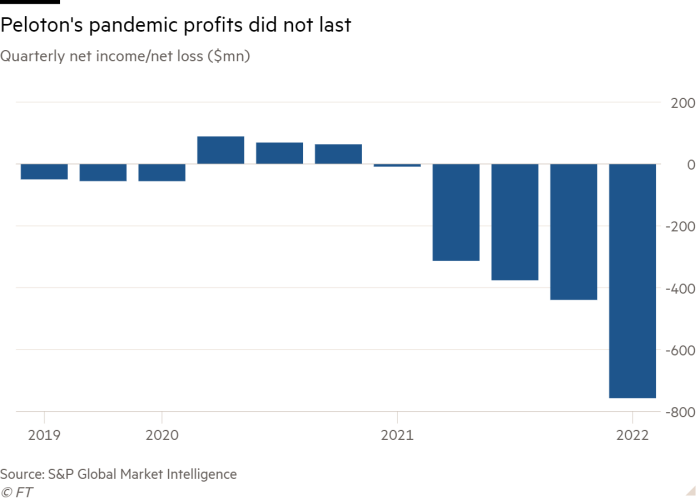

Trois mois après l’embauche de la société de fitness connectée, la plus grande surprise a été son flux de trésorerie, a-t-il déclaré. Pour certains à Wall Street, c’était un euphémisme.

Au cours du trimestre précédant le 31 mars, près de 750 millions de dollars de liquidités ont été retirés de la société, contre environ 200 millions de dollars un an plus tôt. La société qui avait levé plus de 1,1 milliard de dollars lors de son introduction en bourse en septembre 2019 a clôturé la période avec moins de 880 millions de dollars en trésorerie et équivalents de trésorerie sans restriction.

Cela, a admis McCarthy, l’a laissé « à peine capitalisé » pour sa taille. Peloton s’était arrangé pour emprunter 750 millions de dollars supplémentaires, a-t-il dit, mais la société a refusé de divulguer le taux d’intérêt appliqué par les banques.

La surprise malvenue des flux de trésorerie a envoyé les actions de Peloton à de nouveaux creux, réduisant sa valorisation à environ la moitié de ce qu’elle était lors de l’introduction en bourse et à moins d’un dixième de l’endroit où elle avait culminé en 2020, lorsque les investisseurs ont parié qu’une ère pandémique passer des gymnases à le fitness à domicile survivrait à Covid-19.

L’effondrement de ces espoirs face à la pression d’un investisseur activiste, Blackwells Capital, a déjà conduit Peloton à déplacer le co-fondateur John Foley du fauteuil du directeur général.

Il a également abandonné une usine prévue de 400 millions de dollars dans l’Ohio et réduit ses effectifs de 2 800 personnes dans le cadre d’un effort visant à réduire les coûts de 800 millions de dollars. Et il a fait face à des spéculations selon lesquelles il pourrait être vendu à un groupe plus important – malgré l’insistance de McCarthy sur le fait qu’il n’a pas rejoint l’entreprise pour le vendre.

Mais les résultats de mardi ont laissé les analystes répéter les questions qu’ils se posaient avant que Foley ne recule: la vision à long terme de Peloton de la taille de son marché potentiel est-elle réaliste, et est-il même sage de poursuivre une stratégie de marché de masse lorsqu’elle a construit sa marque sur la loyauté fanatique d’un groupe de clients riches mais beaucoup plus restreint ?

Le directeur financier Jill Woodworth a réitéré la conviction que Foley avait exprimée au plus fort de l’optimisme de Wall Street à l’égard de l’entreprise : que la moitié des membres actuels du gymnase dans le monde – ou 100 millions de personnes – pourraient un jour être des clients de Peloton.

« Cela ressemble à une nouvelle direction, même histoire », a déclaré Simeon Siegel, analyste de BMO Capital Markets, un sceptique de longue date: « La société reconnaît qu’elle doit se redresser et se restructurer tout en maintenant que ses opportunités à long terme n’ont pas changé. »

Avec seulement 7 millions de membres à la fin du dernier trimestre, a concédé Woodworth, « nous devons faire évoluer la stratégie de manière assez significative pour arriver à ces 100 millions ».

Il y a quatre «moteurs» de cette évolution, a-t-elle déclaré: la croissance internationale, les partenariats de vente au détail, l’élargissement de la portée d’une application qui ne nécessite ni vélo ni tapis roulant, et le déploiement d’un programme «fitness-as-a-service» qui permet aux utilisateurs de louer Le matériel de Peloton et accédez à ses cours moyennant des frais mensuels.

L’appel que McCarthy et Woodworth ont eu avec les analystes mardi a cependant clairement indiqué qu’il existe encore une incertitude importante sur chacune de ces stratégies.

McCarthy a déclaré qu’il n’était «pas encore sûr» du déploiement international, notant les ressources «finies» de Peloton et le fait que l’expansion géographique coûterait de l’argent à court terme. « L’international a le potentiel de générer une croissance significative, mais plus il génère de croissance au début du processus, plus nous perdons d’argent », a-t-il observé.

Il était trop tôt pour parler de partenariats potentiels avec des détaillants, a-t-il ajouté. De même, lorsqu’on lui a demandé quelle valeur ajouteraient les abonnements aux applications numériques, il a répondu qu’il ne savait pas.

L’application « pourrait être un type de modèle haut de gamme. Il pourrait s’agir d’un modèle d’abonnement direct. Pas encore sûr », a-t-il déclaré.

Et bien qu’il ait salué la croissance précoce de son offre de fitness en tant que service comme encourageant la conviction de Peloton que de tels abonnements pourraient attirer un public de «marché de masse» de clients à faible revenu, il a noté qu’il n’avait jusqu’à présent impliqué que 1 000 unités.

Il était « juste amoureux de tout », a-t-il dit à propos du concept de remise en forme en tant que service, mais il a reconnu qu’il n’était pas sûr que cela apporterait les rendements espérés par Peloton.

Cependant, McCarthy était plus définitif sur ce qui empêchait encore l’entreprise de réaliser certaines de ses ambitions. L’entreprise avait « explosé » d’environ 700 000 abonnés à des millions depuis le début de la pandémie, a-t-il fait remarquer, mais ses systèmes reposaient toujours sur « le code d’origine qui a été piraté lors de la première organisation de l’entreprise ».

Cela ralentissait la vitesse à laquelle il pouvait faire des choses comme tester des versions alternatives de son offre de fitness en tant que service, a-t-il déclaré. « Je veux dire vraiment? Il faut attendre fin juin pour pouvoir faire des A/B test sur le site ? C’est quelque chose qui prendrait un jour et demi chez Netflix, même au début », se souvient-il.

Certains analystes, tels que Baird, se tournent également vers les analogies Netflix et Spotify, valorisant Peloton en référence aux anciennes sociétés de McCarthy, mais il n’a pas encore convaincu les autres qu’il peut trouver un marché de masse similaire d’abonnés.

« Le problème est que l’entreprise a bâti son entreprise sur la conviction que la demande ne s’arrêterait jamais », a déclaré Siegel.

McCarthy maintient qu’il reste optimiste quant à la voie à suivre, « nonobstant le cours de l’action ». Cependant, il doit encore convaincre les détenteurs de cette action comme Blackwells, qui a refusé de commenter mardi.