Paysage Fintech de l’Afrique du Sud 2022

Quelles ont été les tendances et la situation actuelle sur l’un des marchés économiques les plus importants de la région Moyen-Orient et Afrique (MEA) – l’Afrique du Sud – en particulier avec la fintech en 2022 ?

Comme le souligne L’heure des Fintech‘ Fintech : Moyen-Orient et Afrique 2021 rapport, l’Afrique du Sud est historiquement une plaque tournante commerciale et d’investissement majeure pour le continent africain afin de faire des affaires à l’échelle mondiale.

Il est unique en ce qu’il a deux villes mondiales – Johannesburg et Cape Town. En ce qui concerne les services financiers dans leur ensemble, la plus grande ville d’Afrique du Sud abrite certaines des principales banques et institutions financières d’Afrique, telles que Groupe bancaire standard, PremierRand, Groupe Absa, Investec et Groupe Nedbankle déchiffrant comme un potentiel aimant fintech pour l’Afrique.

Il abrite non seulement le principal cluster financier du pays, mais a développé un écosystème où la fintech peut prospérer.

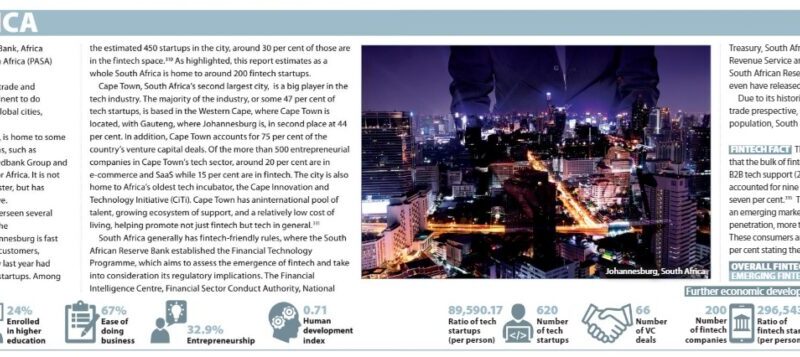

Au Cap, la ville représente 75% des transactions de capital-risque du pays. Sur plus de 500 entreprises entrepreneuriales du secteur technologique du Cap, environ 20% sont dans le commerce électronique et le SaaS tandis que 15% sont dans la fintech.

L’Afrique du Sud est unique par rapport au reste de l’Afrique en ce qui concerne à la fois les services financiers et l’assurance dans la mesure où le pays a en fait une population bancarisée assez élevée ainsi qu’une population assurée. C’est un contraste frappant par rapport à ses voisins africains. De plus, l’écosystème est assez développé sur les deux fronts.

En ce qui concerne les opérations bancaires, la majorité des Sud-Africains (au moins 67 %) ont un compte bancaire. En matière d’assurance, l’Afrique du Sud, selon un rapport de McKinseya plus de 80 pour cent des primes de l’ensemble de l’Afrique continent. En fait, l’Afrique du Sud a l’un des taux de pénétration de l’assurance les plus élevés au monde.

De même, ce qui est unique à l’Afrique du Sud, ce n’est pas seulement le taux élevé de pénétration de la téléphonie mobile, mais aussi le taux élevé de smartphones dans le pays. Par exemple, 95 % des Sud-Africains ont maintenant un téléphone mobile. De plus, ce qui le distingue d’une grande partie de l’Afrique subsaharienne, c’est que 91 % de tous les téléphones du pays sont désormais des smartphones.

Alors que les tentatives précédentes de lancement de plates-formes d’argent mobile en Afrique du Sud ont échoué, car la majorité de ses citoyens avaient accès à des comptes bancaires traditionnels sur un marché doté d’un système financier solide et bien ancré, Vodacom et MTN ciblent à nouveau les personnes non bancarisées via des superapps dans le but de perturber les systèmes financiers traditionnels.

L’une des raisons pour lesquelles l’argent mobile n’a pas eu autant de succès en Afrique du Sud est la réglementation qui le sous-tend. La réglementation sud-africaine exige qu’un commerçant ait une licence spécifique de fournisseur de services financiers. En Afrique de l’Est comme le Kenya et la Tanzanie, ils n’ont pas de réglementations comme celle-ci et, par conséquent, la croissance de leur utilisation de l’argent mobile a explosé.

Alors que l’adoption d’Internet et des services bancaires mobiles a été impressionnante sur le marché local, les services d’argent mobile ont eu du mal à avoir un impact tangible en Afrique du Sud.

En termes de financement de capital-risque cette année, au premier trimestre de cette année, l’Afrique du Sud était la troisième plus élevée d’Afrique – après le Nigeria et le Kenya et en tête de l’Égypte à la quatrième place, avec 228 millions de dollars de financement levés au cours des trois premiers mois de cette année .

À noter, l’Afrique du Sud suit bien du point de vue du financement. De janvier 2015 à mai 2022, un total de 357 startups technologiques sud-africaines individuelles ont levé un total combiné de 1 milliard de dollars (993 684 600 dollars), un chiffre dépassé uniquement par le Nigeria au cours de cette période.

Le financement, à la fois en termes de nombre de startups soutenues et de décompte total sécurisé, a généralement augmenté d’année en année, plus particulièrement au cours des trois dernières années, et cette année prouve que le pays connaîtra une autre année record.

En ce qui concerne les sous-secteurs de la fintech en Afrique du Sud, tout comme le Moyen-Orient et l’Afrique (MEA), les paiements arrivent en tête à 28% en première place, suivis des prêts à 21% en deuxième place, en troisième place l’investech à 19%, où insuretech est à la quatrième place à 10% à égalité avec la blockchain. La gestion financière occupe 4 % et « autres » les 8 % restants.

Buy now pay later (BNPL) présente une opportunité en Afrique du Sud. Plus précisément, rien qu’en Afrique du Sud cette année, BNPL devrait croître de près de 100 % (97,5 %) pour atteindre plus de 450 millions de dollars (457,3 $) d’ici la fin de l’année. Certains des plus grands joueurs incluent les goûts de Payflex d’Afrique du Sud, qui l’année dernière Australian BNPL Zipper a pris une participation de 25 pour cent.

Malgré les avantages de l’Afrique du Sud ayant un écosystème de services financiers et d’assurance plus avancé sur le continent africain, il reste des défis à relever. Par exemple, en octobre dernier, seules 44 912 petites et moyennes entreprises (PME) avaient envoyé une demande de financement aux banques commerciales, ce qui représente 2 % de toutes les PME sud-africaines, et près de 40 % de ces demandes étaient toujours en cours.

De plus, les crypto-monnaies sont assez populaires en Afrique du Sud, où elle en est l’un des principaux utilisateurs dans le monde et l’une des plus élevées de la MEA aux côtés d’autres comme le Kenya, le Nigeria et le Togo.

À noter, les principaux acteurs de l’espace fintech au sens large comprennent le Banque de réserve sud-africaine, Autorité de conduite du secteur financier (FSCA), Association des paiements d’Afrique du Sud (PASA), Association sud-africaine des assurances (SAIA), Institut d’assurance d’Afrique du Sud (IISA), Association Fintech d’Afrique du SudLa Association bancaire sud-africaine (BASA).

Malgré ses défis, l’Afrique du Sud est un pôle régional majeur de la fintech et du numérique au sens large sur le continent africain ; il continuera d’en être ainsi dans un avenir prévisible.