Pas de limite d’endettement, pas de financement gouvernemental, pas de taureaux !

Voici ce que vous devez savoir le mardi 28 septembre :

Septembre est vraiment à la hauteur de sa réputation de mois difficile pour les actions avec de nouvelles pertes émanant d’Europe ce matin qui se répercutent sur les contrats à terme américains. La dispute en cours sur le financement du gouvernement américain et la limite de la dette n’aide pas alors que les législateurs luttent pour faire avancer les choses. Les démocrates semblent devoir faire cavalier seul sur ce coup-là, mais le travail devrait être fait. Les rendements américains ont toutefois entamé l’enthousiasme des investisseurs lundi, en particulier en ce qui concerne le Nasdaq et les valeurs technologiques. Le rendement à 10 ans s’est stabilisé au-dessus de 1,5% maintenant, et lundi a également vu le redoutable indice de volatilité VIX au-dessus de 20. Le Nasdaq a pris peur et a chuté de près de 1%, et les contrats à terme sont actuellement en baisse de 1,5% au moment de la rédaction.

La tempête parfaite se prépare alors alors que Powell admet que l’inflation peut durer plus longtemps et que les prix du pétrole continuent d’augmenter, au-dessus de 76 $ maintenant pour le brut. Le dollar se réjouit des rendements en hausse et se situe actuellement à 1,1670 par rapport à l’euro, tandis que l’or est en baisse à 1 736 $. Bitcoin est stable à 41 990 $.

Voir le forex aujourd’hui

Marchés européens sont inférieurs : Dax -1%, FTSE -0,1% et Eurostoxx -1,3%.

Contrats à terme américains sont en baisse : S&P -0,8%, Dow -0,4% et Nasdaq -1,5%.

L’actualité de Wall Street SPY

Bullard de la Fed prévoit deux hausses de taux en 2022.

La Chine a déclaré avoir demandé aux entreprises publiques d’acheter les actifs d’Evergrande.

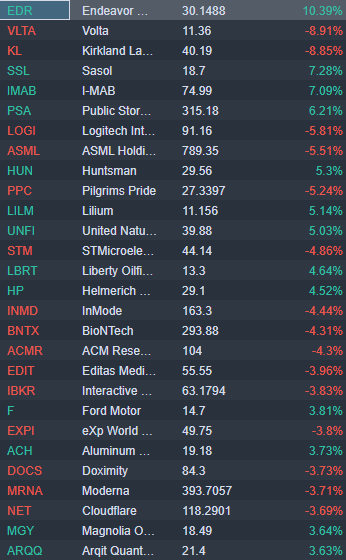

Ford (F) prévoit une nouvelle usine d’assemblage aux États-Unis et trois usines de batteries pour augmenter le nombre de véhicules électriques push-CNBC.

Pfizer (PFE) dose le premier patient dans un nouveau traitement contre la grippe à ARNm.

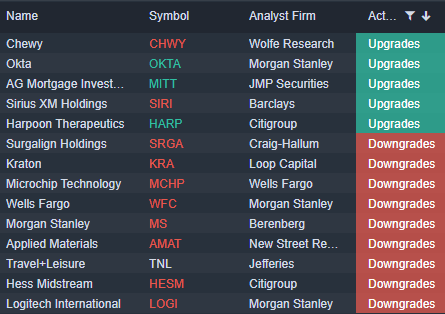

Logitech (LOGI) déclassé par Morgan Stanley.

Matériaux appliqués (AMAT) et UNEHoldings SML (ASML) tous deux déclassés par New Street Research.

Aurora Cannabis (ACB) a déclaré un chiffre d’affaires plus faible que prévu, en baisse de 2% avant commercialisation.

Spotify (SPOT) lance une nouvelle campagne publicitaire pour stimuler les ventes, selon CNBC.

Cenovus Énergie (CVE) : Goldman Sachs relève son objectif de cours et s’approvisionne en 2% avant commercialisation.

Groupe Endeavour (EDR) jusqu’à 10 % avant la mise en marché sur l’offre avec Scientific Games Open Bet.

Mises à niveau, rétrogradations et déménagements de précommercialisation

Source : Benzinga Pro

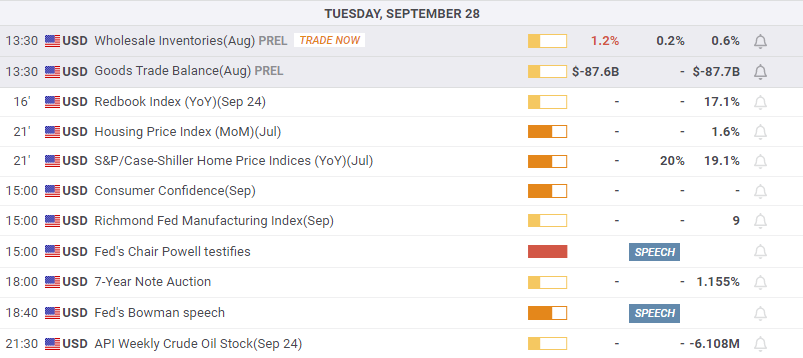

Publications économiques