Métaplates-formes : vous devez faire confiance à Zuckerberg, ou mieux partir (NASDAQ : META)

Léon Neal

Thèse

Métaplates-formes’ (NASDAQ : META) La récente carte du deuxième trimestre a été digérée par le marché alors que les vents contraires de l’aggravation des macros, de la monétisation des bobines et des modifications de l’IDFA d’Apple (AAPL) continuent d’affecter ses résultats d’exploitation à court terme.

Nous pensons donc que la question cruciale des investisseurs est de savoir si ça peut empirer à partir d’ici ?

Il ne fait aucun doute que la transition actuelle de Meta vers la vidéo au format court représente un énorme défi auquel il n’a probablement pas été confronté auparavant. Couplé à ses défis de signalisation, il a exacerbé la capacité de l’entreprise à rivaliser efficacement sur plusieurs fronts tout en faisant face à un ralentissement plus large de l’industrie publicitaire.

Néanmoins, malgré ce que nous pensons être des résultats terribles au deuxième trimestre, META a maintenu ses plus bas de juin avec résilience. Cependant, son processus de creux à long terme s’est affaibli en juillet, compte tenu des récents vents contraires. Il est donc de plus en plus possible que META puisse retester ses creux COVID avant d’établir un creux soutenu. Malgré cela, nous restons convaincus que ses plus bas de juin devraient se maintenir jusqu’à preuve du contraire décisive.

La feuille de route de transition pluriannuelle de Meta a probablement contraint les investisseurs sans au moins une perspective à moyen terme à renoncer à leurs actions. En conséquence, nous pensons qu’il restera probablement dans le marasme pendant un certain temps.

Mais, notre analyse de valorisation suggère que l’action META est plus proche du bas que du haut si vous croyez aux prouesses d’exécution de Mark Zuckerberg et de son équipe. Par conséquent, une réévaluation de son profil de risque pourrait augmenter considérablement sa valorisation, ce qui favoriserait de nouveaux achats à la hausse.

En tant qu’investisseurs Meta de longue date, nous maintenons notre participation principale dans META et sommes convaincus que la « tempête parfaite » qui l’engloutit est plus proche de la fin que du début. Par conséquent, nous continuerons d’être des acheteurs de META aux niveaux actuels et continuerons à nous superposer en conséquence.

En tant que tel, nous réitérons notre note d’achat sur META.

Meta reste confiant pour émerger plus fort

La question que les investisseurs doivent se poser est de savoir s’ils croient toujours en Zuckerberg & co. C’est essentiel parce que la pierre angulaire de Meta réside dans la publicité numérique. Il n’a pas d’activité diversifiée comme Amazon (AMZN). Ce n’est pas un gardien comme Apple (AAPL) et Google (GOOGL) (GOOG). Il n’a pas non plus les avantages SaaS et le verrouillage comme Microsoft (MSFT).

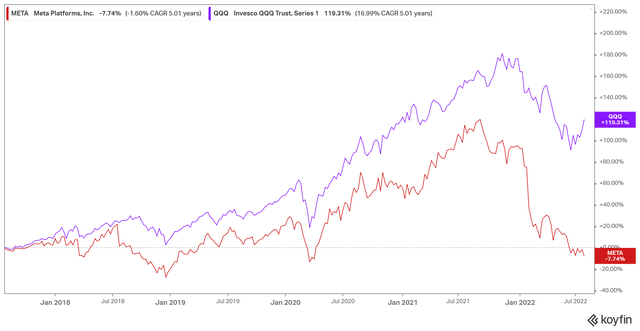

META Vs. % de performances QQQ 5 ans (koyfin)

Mis à part Netflix (NFLX), qui a sans doute le fossé le plus faible parmi ses pairs FANMAG, Meta semble vulnérable. Le marché a-t-il tort d’envoyer META en territoire négatif dans sa performance sur 5 ans par rapport au rendement de 119,3 % de l’ETF Invesco QQQ (QQQ) sur la même période ?

Nous exhortons les investisseurs à ne pas discuter avec le marché. Nous pensons qu’il est justifié pour le marché de déclasser META.

Au lieu de cela, Wall Street s’est trompé. Nous nous sommes trompés. L’entreprise n’a pas tout à fait les mêmes avantages durables que ses pairs FANMAG (hors Netflix). L’ascendance de TikTok (BDNCE) n’a fait que mettre en évidence les défauts inhérents à son fossé concurrentiel.

Par conséquent, le marché doit réinitialiser la valorisation de META pour justifier les menaces existentielles posées par TikTok. Par conséquent, cela donne plus de répit à la direction pour exécuter sa feuille de route pluriannuelle pour monétiser Reels et prouver qu’elle peut construire un avantage durable à l’avenir. Le PDG Mark Zuckerberg a accentué (édité):

Et en termes de construction d’avantages compétitifs durables, en termes de graphe social, n’est-ce pas, les gens peuvent obtenir cela depuis plus d’une décennie maintenant, n’est-ce pas ? Donc je ne pense pas vraiment que ce soit la chose pour nous. Je pense que nous sommes une entreprise technologique sérieuse. Nous investissons beaucoup dans la construction d’infrastructures. Et culturellement, nous nous concentrons sur le fait de bouger et d’apprendre plus vite que tout le monde. Et je pense que ce sont des avantages durables. Et donc certainement, je pense que l’infrastructure technologique d’IA que nous construisons, je pense qu’elle peut s’aggraver et être meilleure que d’autres dans l’industrie et ce sera un avantage et améliorera le produit au fil du temps. Ce que cela revient vraiment, c’est que j’essaie de pousser l’entreprise à être celle qui apprend plus vite et qui continue d’itérer et d’avancer plus vite que nous ne l’avons fait dans le passé et que d’autres dans l’industrie. Et je pense que si nous pouvons bien faire cela, alors nous continuerons à réussir. (Appel sur les résultats Meta FQ2’22)

Mark Zuckerberg a également souligné la « compétition philosophique très profonde » de Meta lors d’une récente réunion interne. The Verge a rapporté que Zuckerberg avait déclaré au personnel qu’Apple serait un concurrent sérieux dans son projet de métaverse. C’est aussi celui qui pourrait définir les manches de l’apparence de l’écosystème du métaverse. Meta tente de construire un « écosystème plus ouvert » par rapport à l’approche plus prudente d’Apple. Zuckerberg mis en évidence (édité):

Je pense qu’il est assez clair qu’Apple va être un concurrent pour nous, pas seulement en tant que produit, mais philosophiquement. Nous abordons cela de manière ouverte et essayons de construire un écosystème plus ouvert. Nous avons créé le Metaverse Open Standards Group, et Apple n’y a pas adhéré. – MacRumors

Par conséquent, nous pensons que les investisseurs toujours à bord de Zuckerberg doivent voir à travers ses projets pluriannuels (métaverse, Reels, etc.) qui en sont aux premiers stades de leur transformation. Sinon, il vaut mieux sortir maintenant et passer à d’autres actions.

La réinitialisation de l’évaluation est-elle terminée ?

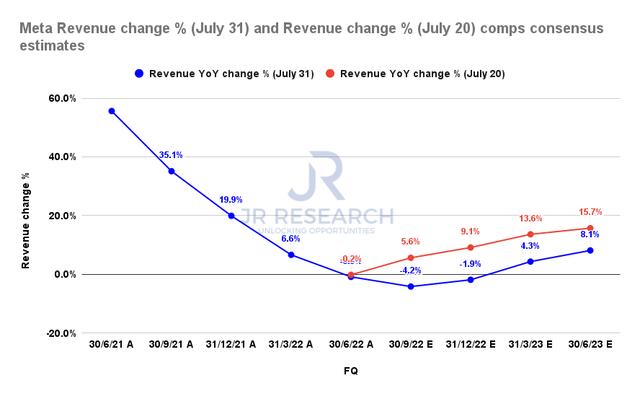

% de variation des revenus par rapport aux estimations consensuelles (S&P Cap IQ)

Les investisseurs doivent noter que la rue (haussière) a nettement abaissé les estimations de Meta (comme indiqué ci-dessus) tout au long de l’exercice 23, compte tenu de la série de vents contraires, y compris une détérioration du contexte macroéconomique.

Par conséquent, cela devrait également expliquer la faiblesse observée dans les META post-bénéfices alors que le marché a ajusté ses modèles de valorisation.

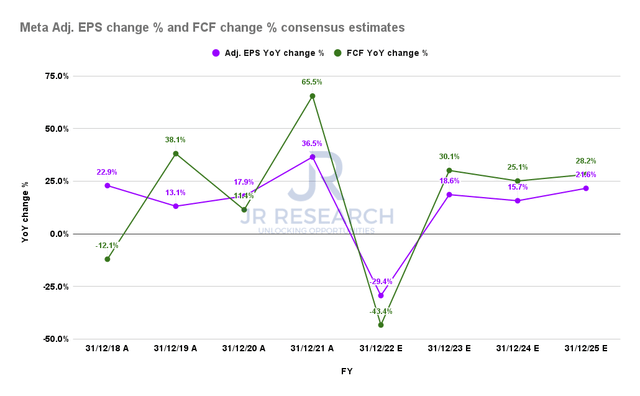

% de variation du BPA ajusté au méta et % de variation du FCF estimations consensuelles (S&P Cap IQ)

Néanmoins, les estimations consensuelles suggèrent que ces vents contraires sont transitoires et ne devraient pas être structurels. Par conséquent, la croissance des résultats de Meta pourrait sortir de son nadir à partir de l’exercice 23, car elle dépasse également les modifications de l’IDFA d’Apple à partir du troisième trimestre.

Par conséquent, Meta effectue sa transformation « historique » à partir d’une position de force et non de faiblesse. Meta est toujours assis sur une trésorerie nette de 23,81 milliards de dollars et devrait rester très rentable en termes de flux de trésorerie disponibles (FCF). S’il y a une entreprise avec les ressources incroyables et les prouesses d’exécution pour naviguer dans ces vents contraires, c’est bien Meta. La COO sortante Sheryl Sandberg a souligné (édité):

Il ne fait aucun doute que nous traversons une période de transition et que nous le faisons à une époque d’incertitude économique mondiale. Mais malgré les défis actuels, je suis très confiant pour le long terme. Nous sommes confrontés à un ralentissement cyclique, mais à long terme, le marché de la publicité numérique continuera de croître. Les annonceurs iront là où ils obtiendront le meilleur retour sur investissement et la capacité à piloter leur activité. Nous pensons que nous continuerons à nous présenter très favorablement par rapport aux autres options publicitaires. (Méta-bénéfices)

Meta Stock est-il un achat, une vente ou une conservation ?

Nous réitérons notre note d’achat sur META.

Notez que META s’est négocié pour la dernière fois à un rendement FY25 FCF de 9,28%. Par conséquent, nous pensons qu’un niveau important de pessimisme a été intégré. Néanmoins, malgré la volatilité à court terme, META semble plus proche du fond qu’auparavant, étant donné que les comparaisons sont plus faciles à suivre.

Cependant, cela dépend si les investisseurs croient toujours au parcours de transformation pluriannuel de Meta. Étant donné les coups portés à de nombreuses actions de croissance et technologiques, s’ils veulent sortir pour tourner, ils pourraient aussi bien le faire maintenant.