Meta Stock : Apple veut perturber le métaverse de Mark Zuckerberg (NASDAQ:META)

Drew Angerer

Meta Platforms, Inc. (NASDAQ : META) les investisseurs qui ont ajouté une exposition à ses creux de capitulation de novembre ont continué à surperformer le S&P 500 (SPX) (SPY). En conséquence, malgré le pessimisme suscité par les ambitions métavers du PDG Mark Zuckerberg, META a récupéré presque 50% de notre Article de novembre. Par rapport à la hausse de 6 % du SPX, les investisseurs doivent se demander ce qui a donné aux haussiers les munitions nécessaires pour organiser une reprise aussi remarquable ?

C’est assez simple. Valorisations et action des prix. Les investisseurs sont devenus si pessimistes en novembre qu’ils ont fait chuter le multiple de l’EBITDA NTM de META à 5x, bien en dessous de la zone de deux écarts-types sous sa moyenne sur 10 ans. Qu’est-ce que cela signifie? Cela implique que la valorisation de META a été étirée à la baisse, créant ainsi une opportunité de retour à la moyenne à fort potentiel.

Nous avons également souligné aux membres de notre service, indiquant qu’une telle opportunité est possible :

Quand un tel une forte vente se produit, créant un écart, la vente devrait s’atténuer avant une forte réversion moyenne. Vous pouvez voir comment cela s’est produit dans l’action des prix de META. Il s’agit donc du deuxième événement de réduction d’écart en 2022, créant une autre opportunité de retour à la moyenne. L’action des prix de META est maintenant nettement inférieure à sa moyenne mobile sur 50 périodes (ligne bleue), et je pense donc que la vente devrait se calmer. Ensuite, un rallye à contre-tendance pourrait se former, [bringing] le ramener à l’une de ses moyennes mobiles avant de vendre des rendements. – Meta update, Ultimate Growth Investing, 5 novembre 2022

En tant que tel, le retour à la moyenne s’est produit avec une puissance incroyable, prenant probablement les baissiers en novembre par surprise.

Meta Platforms est toujours une entreprise rentable, même si Reality Labs ou RL (la division métaverse de Meta) a érodé un niveau significatif de résultat opérationnel. Pour rappel, RL a réalisé un chiffre d’affaires de 1,43 milliard de dollars au cours des neuf premiers mois de l’exercice 22, mais a enregistré une perte d’exploitation de 9,44 milliards de dollars.

Meta a indiqué qu’il avait constaté une amélioration des performances opérationnelles de RL au fur et à mesure de sa mise à l’échelle, comme il l’a ajouté dans ses documents :

Celles-ci [increases in expenses] ont été partiellement compensés par une diminution du coût RL des produits vendus et une réduction de 472 millions de dollars de nos pertes estimées sur les engagements d’achat au deuxième trimestre en raison d’une augmentation de prix sur Meta Quest 2. (Meta 10-Q)

Mais les choses pourraient être sur le point de s’aggraver pour Zuckerberg. Pourquoi?

Bloomberg et The Information ont rapporté aujourd’hui consécutivement l’intention d’Apple (AAPL) de lancer un casque de réalité mixte (MR) « moins cher » qui combine AR et VR, prenant Meta’s Quest 2, qui aurait des « capacités AR limitées ».

Les méta-investisseurs qui pensent qu’Apple laissera Zuckerberg définir l’époque dans la réalité mixte doivent avoir une mauvaise surprise. Néanmoins, l’investissement d’Apple et le lancement probable de son appareil de réalité mixte haut de gamme cette année sont connus depuis un certain temps. Cependant, cet appareil est destiné à cibler le marché des entreprises/commercial compte tenu de sa gamme de prix, ce qui ne suggère aucune menace imminente pour Meta’s Quest 2.

Cependant, Apple aurait abandonné le développement de ses lunettes AR au profit du casque à moindre coût, car les obstacles techniques à un lancement réussi des verres AR se sont avérés trop compliqués pour le moment.

Bien que le lancement ne soit pas prévu en 2023, nous pensons qu’Apple pourrait également accélérer son développement si les barrières techniques sont abaissées. Alors qu’Apple cherche à fixer le prix de son casque de réalité mixte dans la gamme de sa série iPhone, nous pensons que Meta est prêt pour une confrontation massive afin de préserver son leadership actuel sur le marché des appareils AR/VR.

Il est important de noter que le succès de la division RL de Meta est essentiel à la définition de l’entreprise de « le prochain chapitre d’Internet ». En tant que tel, il a investi de manière significative, avec son effectif RL estimé à environ 3 000 personnes. Mark Zuckerberg a également alloué 50% de son budget RL à AR et 40% à VR, selon une réunion interne en novembre 2022.

Notamment, c’est plus que « l’unité de plus de 1000 personnes » du groupe de développement technologique d’Apple, dont Bloomberg a souligné que la grande majorité d’entre eux se concentrent sur le développement de ses casques MR. Cependant, l’engagement de Meta s’étend au-delà des seuls casques, englobant « plusieurs casques de réalité virtuelle, lunettes de réalité augmentée et logiciels associés ».

Bien qu’il puisse sembler que Meta ait investi de manière plus agressive dans sa tentative de définir l’écosystème MR, cela pourrait ne pas nécessairement donner un succès à long terme contre Apple.

Notez que l’équipe MR d’Apple pourrait s’appuyer sur les équipes d’ingénierie de matériel et de silicium grand public de l’entreprise pour son expertise. En outre, il a continué d’intégrer sa chaîne d’approvisionnement alors qu’il cherche à réduire sa dépendance à l’égard de fournitures tierces telles que Broadcom (AVGO) et Samsung (OTCPK:SSNLF), améliorant ainsi sa capacité à personnaliser et à réduire les coûts.

En revanche, l’expérience de Meta consistant à piloter son écosystème et ses puces avec Qualcomm (QCOM) suggère que l’entreprise n’a peut-être pas l’avantage technique par rapport à Apple.

Avec des expéditions AR et VR qui devraient atteindre 48 millions d’ici 2025 (près de 50 % de TCAC sur quatre ans), Apple voit probablement l’opportunité comme un « important générateur d’argent ». Cela pourrait également aider à ouvrir la voie à un éventuel lancement de verre AR à long terme, si la technologie le permet.

En tant que tel, nous pensons que les ambitions d’investissement et de leadership de Meta dans le métaverse pourraient être fortement menacées, obligeant les investisseurs à évaluer soigneusement si sa valorisation actuelle est juste pour prendre une exposition supplémentaire.

Avec un multiple d’EBITDA NTM de 7,2x, il est toujours inférieur au multiple d’EBITDA NTM de 9,8x du leader de la publicité Google (GOOGL) (GOOG). Il est également inférieur au multiple de 16,4x de l’AAPL.

Par conséquent, les haussiers META pourraient affirmer qu’il y a plus de potentiel de hausse à l’avenir, malgré ses coups en 2022. Alors qu’Apple pourrait être une menace crédible, la valorisation de META semble « trop bon marché » pour être ignorée.

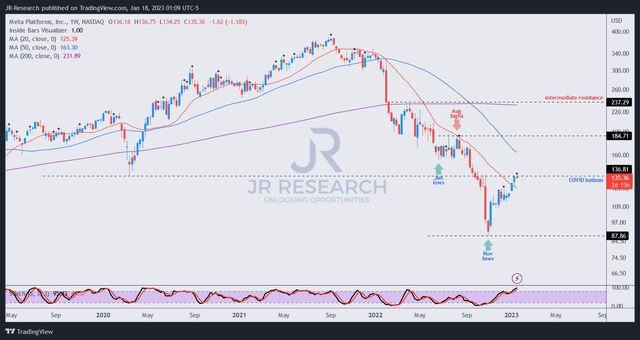

Tableau des prix META (hebdomadaire) (TradingView)

Le creux de novembre de META a clairement attiré les acheteurs de creux alors qu’il est récemment revenu au-dessus de ses creux COVID.

Cependant, META reste embourbé dans une tendance baissière à moyen terme, et sa dynamique de reprise pourrait également être entravée par ses zones de résistance à la baisse.

En tant que tel, nous pensons qu’il est approprié que les investisseurs envisagent de retenir une plus grande exposition, alors qu’ils évaluent la réponse de l’entreprise aux développements du MR d’Apple lors de sa prochaine conférence sur les résultats le 1er février.

Bien qu’apparemment bon marché, la reprise à long terme de META dépend beaucoup de sa capacité à construire avec succès son écosystème métaverse. Malheureusement, les plans MR d’Apple pourraient contrecarrer cela efficacement, reléguant META à être évalué en conséquence comme un titre « bon marché » et non plus comme une opportunité de croissance à long terme.

Note : Tenir (réitéré).