Les ventes au détail allemandes sous la plus forte pression dans la zone euro

Les détaillants allemands sont les premiers de la zone euro à ressentir la pression de la baisse des volumes de vente alors que les coûts augmentent et que la confiance des consommateurs diminue, selon Fitch Ratings. Les détaillants de biens discrétionnaires sont les plus durement touchés, et tandis que les bénéfices de nombreuses entreprises de vente au détail seront affectés par la compression, les profils financiers des émetteurs à effet de levier et de ceux dont la marge de notation est faible seront les plus stressés en raison d’une capacité de désendettement plus faible et d’un risque de refinancement plus élevé.

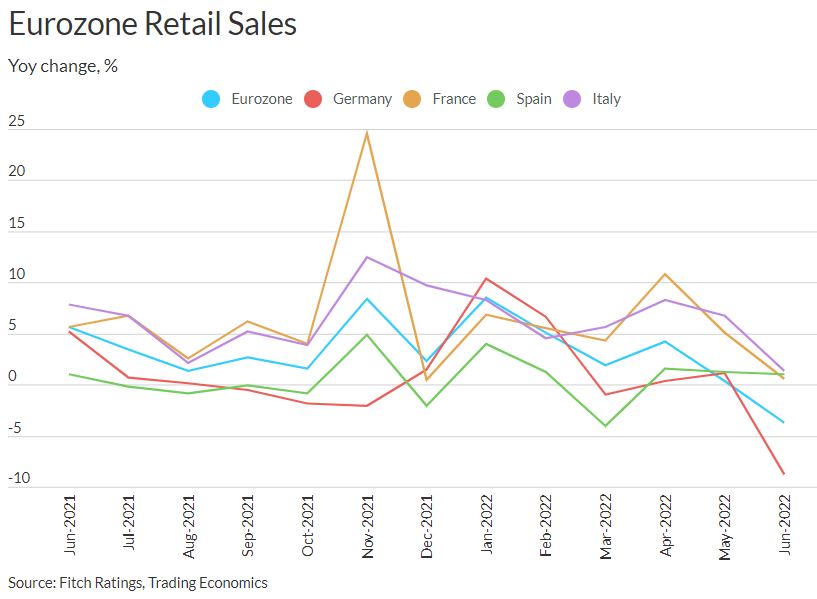

Bien que les ventes au détail dans de nombreux autres pays de la zone euro aient affiché des tendances à la baisse similaires, la plus grande exposition de l’Allemagne aux approvisionnements énergétiques en provenance de Russie et les incertitudes sur les coûts de l’énergie au cours de l’hiver à venir ont un impact plus important sur les consommateurs allemands. En conséquence, les ventes au détail (en termes réels) dans le pays ont diminué de 8,8 % en glissement annuel en juin, la plus forte baisse depuis des décennies. Une partie de la réduction pourrait être attribuée à la demande de voyages refoulée et à l’augmentation des dépenses de vacances à mesure que les restrictions pandémiques se relâchent. Bien que la performance du secteur soit toujours alignée sur nos attentes annuelles de référence en termes nominaux pour l’année, nous prévoyons de nouvelles pressions sur le coût de la vie.

La forte inflation et les craintes de hausses encore plus importantes des prix de l’énergie en cas de nouvelles ruptures d’approvisionnement et de rationnement du gaz ont déjà ébranlé la confiance des consommateurs dans le pays. Les mesures de soutien du gouvernement, y compris une augmentation de 22 % du salaire minimum, et les efforts des syndicats pour obtenir des augmentations salariales liées à l’inflation dans l’ensemble ne peuvent que partiellement compenser la hausse du coût de la vie. Certains observateurs du marché prévoient que les prix de l’énergie pour les ménages allemands augmenteront de 2 à 3 fois cette année, ce qui, combiné à la hausse des taux d’intérêt et d’autres augmentations de coûts causées par les perturbations de la chaîne d’approvisionnement, réduira le pouvoir d’achat des consommateurs. Nous nous attendons à ce que les détaillants qui se concentrent sur les biens discrétionnaires soient les plus touchés par la baisse des ventes au détail, car les consommateurs privilégient les achats essentiels.

La baisse des volumes de ventes et l’inflation des coûts ont réduit les bénéfices des commerces de détail déjà à faible marge ainsi que leur capacité à se désendetter. L’impact sur le crédit est particulièrement aigu pour les entreprises dont la marge de notation est inférieure avant le refinancement. Nous avons récemment révisé la perspective de l’IDR « B- » sur Douglas, le plus grand détaillant européen de produits de beauté basé en Allemagne, à négative. Cette révision reflète les attentes d’un désendettement plus lent selon nos prévisions mises à jour, qui incluent une croissance économique plus faible affectant les ventes et des pressions inflationnistes importantes sur les marges. La hausse des salaires, de l’énergie et des coûts logistiques pourrait réduire la rentabilité opérationnelle de l’entreprise de plus de 250 points de base au cours de l’exercice 2023 si elle n’est pas en mesure de les compenser par une baisse des dépenses de marketing et d’autres économies.

Bien qu’il soit affecté par les habitudes de dépenses discrétionnaires des consommateurs, le commerce de détail de produits de beauté a été moins sensible au caractère cyclique que d’autres sous-secteurs de la vente au détail, tels que l’électronique grand public, les meubles ou les vêtements. De nombreux détaillants allemands de ces sous-secteurs, dont Ceconomy, la principale plate-forme d’électronique grand public basée en Allemagne en Europe, ont récemment révisé à la baisse leurs prévisions de ventes et de bénéfices.

Nos hypothèses de base pour l’Allemagne et les autres économies de la zone euro incluent des niveaux d’inflation plus faibles en 2023, ce qui devrait atténuer les pressions sur les marges des détaillants, même si nous continuons de considérer l’incapacité des détaillants à répercuter les augmentations de coûts comme le principal facteur de risque du secteur à l’avenir. court terme.

Le Royaume-Uni est un autre marché européen où le ralentissement de la demande et la hausse des coûts perturbent le désendettement des détaillants.

Source : Fitch Ratings