Les taux d’intérêt bas accroissent-ils les inégalités ? Non, dit la banque centrale mondiale

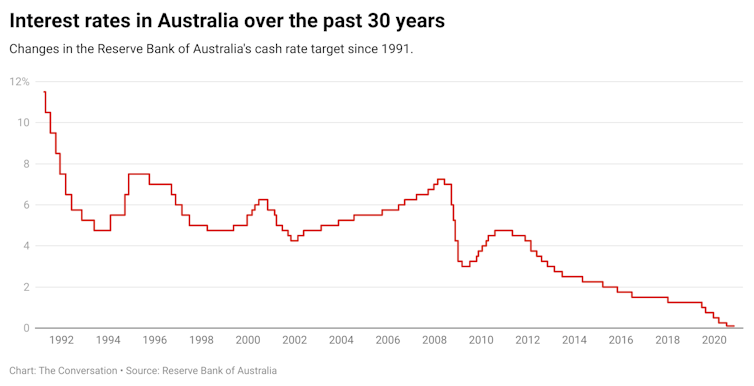

Phillip Lowe, le gouverneur de la Reserve Bank of Australia, reçoit de nombreuses lettres et courriels de retraités se plaignant de ne pas pouvoir vivre des intérêts de leurs économies alors que les taux d’intérêt sont si bas.

« J’ai lu ces lettres, beaucoup d’entre elles sont très sincères et je me sens très mal pour les personnes qui sont dans cette situation », a-t-il déclaré au comité permanent de l’économie de la Chambre des représentants en février. « Alors j’essaie de dire que nous comprenons. La deuxième chose que je fais est d’expliquer pourquoi nous sommes dans cette situation.

Les taux d’intérêt bas ont d’autres critiques.

L’idée que les banques centrales ont accru les inégalités de richesse en maintenant les taux d’intérêt si bas est si répandue que la banque centrale des banques centrales, la Banque des règlements internationaux (BRI), a abordé la question dans son rapport économique annuel 2021.

L’argument va comme ceci.

Des taux d’intérêt bas signifient que les acheteurs potentiels peuvent se permettre d’emprunter davantage. Cela fait monter le prix des maisons. Les taux d’intérêt bas encouragent également à dépenser plutôt qu’à épargner, ce qui contribue davantage aux bénéfices des entreprises et donc plus de dividendes pour les actionnaires. Cela augmente la valeur des actions.

Ces facteurs profitent à ceux qui peuvent se permettre de posséder des biens et des actions. Alors les riches s’enrichissent.

CC BY-SA

Certaines études soutiennent cet argument. La banque centrale des Pays-Bas, par exemple, a publié un rapport en 2019 analysant près d’un siècle de données pour 12 économies avancées. Il a conclu que les taux d’intérêt bas ont augmenté la part des revenus des 1 % les plus riches.

Une étude de la RBA publiée en février 2020 a également révélé que les taux d’intérêt bas augmentent les inégalités de richesse immobilière, en augmentant la valeur des maisons plus chères. L’adjoint de Lowe, Guy Debelle, a reconnu les « conséquences distributives » de la hausse des prix des logements dans un discours prononcé en mai, mais a déclaré que ce n’était pas le problème de la RBA à résoudre.

Alors, quel est le point de vue de la BRI, l’expert mondial de la politique monétaire ?

Il convient que l’écart entre les riches et les pauvres au sein des pays s’est en effet creusé depuis les années 1980 environ, et la récession liée au COVID a aggravé les choses. Mais il conclut que les faibles taux d’intérêt ne sont pas le vrai coupable.

À lire aussi : Signes vitaux : pour résoudre la crise de l’abordabilité du logement en Australie, l’engrenage négatif doit disparaître

Blâmer la technologie et la mondialisation

Le rapport BIS met plutôt l’accent sur l’impact du progrès technologique et de la mondialisation.

Les progrès technologiques, en particulier dans les technologies de l’information, ont augmenté la productivité et les revenus des riches (tels que les meilleurs avocats et dirigeants d’entreprises technologiques). Il n’a pas fait grand-chose pour de nombreux salariés à faible revenu (tels que les travailleurs des soins aux personnes âgées et le personnel des restaurants).

La mondialisation fait référence à l’augmentation du commerce international de biens et, de plus en plus, de services. Par exemple, les entreprises déplacent leurs centres d’appels vers des pays où les salaires sont plus bas. Cela a augmenté la rentabilité pour les actionnaires, mais a érodé le pouvoir de négociation des travailleurs moins qualifiés et des petites entreprises.

Une banque centrale ne peut pas faire grand-chose pour atténuer ces facteurs.

Taux d’intérêt et emplois

La principale chose qu’il peut faire est d’aider à minimiser le chômage, peut-être le facteur le plus important de l’inégalité des revenus. Son outil pour stimuler l’économie est la baisse des taux d’intérêt.

Des taux plus bas signifient que les consommateurs ont moins de raisons d’économiser, donc ils dépensent plus. Les entreprises sont plus susceptibles d’emprunter pour investir. Tout cela contribue à créer plus d’emplois. Ainsi, des taux plus élevés signifieraient probablement un chômage plus élevé, ce qui aggraverait les inégalités de revenus.

Comme Lowe l’explique aux retraités : « Ces personnes qui ont un emploi peuvent être un enfant ou votre petit-enfant et la société, en fin de compte, en tant que collectif, s’en portera mieux si plus de personnes ont un emploi. »

Lukas Coch/AAP

Ajuster la politique monétaire

Les préoccupations concernant les inégalités peuvent être l’une des raisons pour lesquelles certaines banques centrales ont modifié le cadre de leur politique monétaire. Ils donnent plus de priorité à la réduction du chômage et montrent une volonté de tolérer une inflation temporairement plus élevée (que les banques centrales contrôlent en augmentant les taux d’intérêt).

La Réserve fédérale américaine, par exemple, a déclaré qu’elle tolérerait une période d’inflation supérieure à son objectif à long terme.

La RBA a fait quelque chose de similaire plus subtilement.

Lowe a déclaré que la banque centrale d’Australie n’augmentera pas les taux d’intérêt avant réel l’inflation est revenue dans la fourchette cible. Auparavant, il aurait agi de manière préventive sur la base de prévoir l’inflation, compte tenu des décalages entre ses actions et l’impact sur le comportement économique.

Attendre comporte un certain risque que l’inflation dépasse temporairement sa cible en 2024 ou 2025. Mais l’inflation ayant été inférieure à sa cible pendant une période prolongée, elle est prête à l’accepter.

D’autres moyens de réduire les inégalités

Les banques centrales peuvent toutefois contribuer à réduire les inégalités grâce à certains de leurs autres rôles.

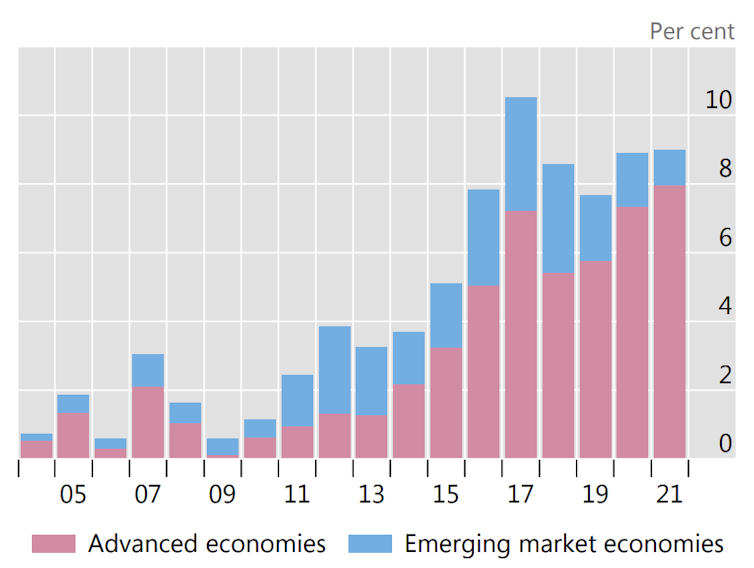

Ils peuvent utiliser leur profil pour plaider en faveur de politiques qui contribueront à réduire le chômage. En effet, le rapport de la Banque des règlements internationaux note que la proportion de discours des banquiers centraux mentionnant les inégalités et les « conséquences distributives » de la politique monétaire a considérablement augmenté au cours de la dernière décennie.

Banque des règlements internationaux, CC BY-SA

La RBA a fait valoir avec force qu’une politique budgétaire expansionniste – c’est-à-dire les dépenses publiques – est importante pour maintenir l’économie sur la bonne voie. L’investissement public encouragera plutôt qu’« étouffera » l’investissement privé. C’est un rejet de ceux qui plaident pour un retour rapide à l’austérité budgétaire.

Les banques centrales peuvent également encourager les gouvernements à adopter des politiques qui tendent à réduire les inégalités au fil du temps. Par exemple, en février, Lowe a soutenu le « large consensus dans la communauté » pour des allocations de chômage plus élevées.

À lire aussi : 5 manières dont la Reserve Bank va se battre pour l’Australie comme jamais auparavant

Les banques centrales peuvent également réduire les inégalités en favorisant l’inclusion financière, y compris pour les citoyens autochtones. Ils peuvent aider à développer un système de paiement plus efficace. Toutes ces sortes de mesures aident les pauvres. Encore une fois, la RBA a agi sur ces fronts.

L’inégalité des revenus est un problème important. Mais dans l’ensemble, les faibles taux d’intérêt le modèrent plutôt qu’ils ne l’exacerbent.