Les investisseurs veulent du changement, mais des fondateurs comme Mark Zuckerberg les retiennent

Si Walmart Inc. n’était pas sous contrôle familial ou Lyft Inc. n’avait pas de structure d’actions à deux classes, les résolutions des actionnaires appelant les deux sociétés à divulguer plus d’informations sur leurs activités de lobbying auraient dépassé cette saison des procurations.

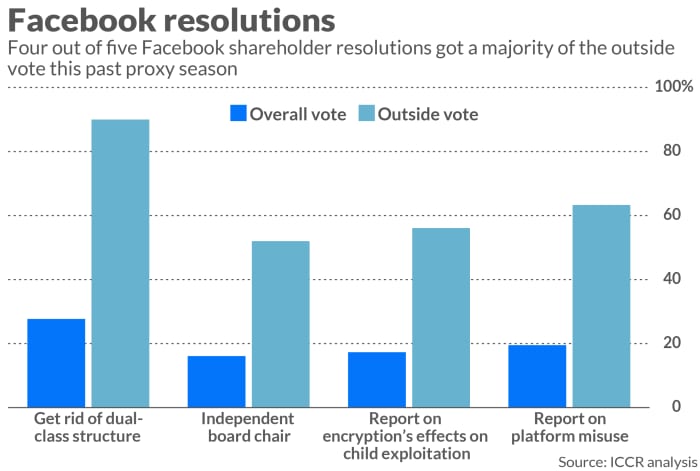

De même, quatre propositions d’actionnaires sur cinq chez Facebook Inc. FB,

a obtenu la majorité des votes externes cette année malgré un total de votes inférieur. Et sans compter les 57,9% des droits de vote du directeur général Mark Zuckerberg, la propre proposition de l’entreprise sur la rémunération des administrateurs a à peine été adoptée, n’obtenant que 50,9% des voix extérieures, selon une analyse du Interfaith Center on Corporate Responsibility.

Alors que certaines des entreprises les plus importantes et les plus influentes du pays sont confrontées à des pressions pour apporter des changements au milieu de la tendance croissante à l’investissement socialement responsable, leurs actionnaires ne peuvent pas tout faire. Des entreprises comme Facebook FB,

Walmart WMT,

et Lyft LYFT,

– où des initiés ou des membres de la famille comme les Waltons of Walmart ont un contrôle majoritaire ou quasi majoritaire – peuvent ignorer les propositions et les demandes des actionnaires à propos de tout, de plus de transparence sur les contributions politiques aux audits d’équité raciale. Dans ces entreprises, la plupart des résolutions des actionnaires sont vouées à l’échec.

« Chez Facebook, l’assemblée générale annuelle n’est en grande partie que du théâtre », a déclaré Robert Bartlett, professeur de droit à l’UC Berkeley qui enseigne la réglementation des valeurs mobilières et la finance d’entreprise. La proposition qui a obtenu le plus de votes extérieurs cette année ? Celui qui demande à Facebook de se débarrasser de sa structure d’actions à deux classes, qui n’a obtenu que 27,7 % des voix globales mais 90 % des voix extérieures.

Les investisseurs institutionnels frustrés et les groupes de défense des actionnaires affirment que tout ce qu’ils peuvent faire est de continuer à essayer de pousser les entreprises de toutes les manières possibles – et qu’il faudra une pression interne et externe pour pousser à des changements.

« Il y a une arrogance à ce sujet qui réclame juste une sorte de justice », a déclaré Michael Connor, directeur exécutif d’Open MIC (Media and Information Companies Initiative), une organisation à but non lucratif qui travaille sur l’investissement socialement responsable. L’investissement socialement responsable – également connu sous le nom d’environnement, de social et de gouvernance (ESG) – est devenu plus populaire ces dernières années, et c’est particulièrement le cas parmi les jeunes investisseurs. Les sondages montrent qu’ils se soucient davantage d’investir dans des entreprises dont les valeurs correspondent aux leurs que leurs homologues plus âgés.

Connor a ajouté : « Une fois que vous avez vendu l’entreprise au public, c’est l’entreprise du public. »

Voir : L’investissement ESG représente désormais un tiers du total des actifs américains sous gestion

Aussi : alors que les baby-boomers remettent les clés du marché boursier, les jeunes investisseurs soucieux de la durabilité laissent libre cours à leur conscience

Le problème est aggravé par le fait que les introductions en bourse à double classe ont fait mieux que celles avec une seule classe d’actions récemment, selon les données d’un professeur qui suit les introductions en bourse.

Jay Ritter, professeur de finance à l’Université de Floride qui a collecté les données, a une explication à cela : « Une plus grande partie des introductions en bourse à double classe ont été des actions technologiques, et les actions technologiques ont surperformé d’autres secteurs.

Ainsi, alors que certains investisseurs peuvent montrer leur mécontentement en se désengageant de certaines sociétés, « le fait que les introductions en bourse à double classe se soient bien déroulées, en moyenne, a conduit les investisseurs à être relativement complaisants », a déclaré Ritter.

Avant la récolte d’entreprises qui sont devenues publiques au cours des deux dernières décennies et qui ont adopté des structures d’actions multi-classes, de telles structures étaient « assez rares », a déclaré Bartlett. « Vous l’avez vu dans les entreprises médiatiques parce que vous vouliez l’indépendance éditoriale et que vous ne vouliez pas que cela soit compromis. »

Une augmentation des rachats d’entreprises dans les années 1980 a changé la donne, les structures d’actions à deux classes devenant de plus en plus populaires comme moyen d’essayer de les repousser. Ensuite, Google est devenu public en 2004 avec des actions avec des droits de vote inégaux (les actions de classe A valaient une voix chacune tandis que les actions de classe B valaient 10 voix chacune), et d’autres sociétés technologiques ont emboîté le pas, comme Facebook. Et en 2017, Snap Inc. SNAP,

est devenue publique et n’a donné aux actionnaires ordinaires aucun droit de vote. D’autres sociétés bien connues avec des actions multi-classes ont depuis fait leurs débuts sur les marchés boursiers publics, notamment Lyft, Pinterest Inc. PINS,

DoorDash Inc. DASH,

et Airbnb Inc. ABNB,

En profondeur : le contrecoup instantané n’arrêtera pas les structures de stock favorables aux fondateurs

Selon les recherches de Ritter, en 1980, 1,4% des offres publiques initiales étaient faites par des sociétés qui avaient des actions à double classe. En 2004, lorsque Google a fait son introduction en bourse, ce nombre était de 7,5% et est depuis pour la plupart à deux chiffres. L’année dernière, 20 % de toutes les introductions en bourse et 43,2 % des introductions en bourse technologiques étaient des sociétés à double action. Cette année, jusqu’à la fin juillet, les entreprises à double classe représentaient 28,9 % de toutes les introductions en bourse et 45,8 % des introductions en bourse technologiques.

Dans le cas de Facebook, le géant des médias sociaux a été critiqué pour une variété de problèmes pendant plusieurs années alors que son pouvoir et sa portée augmentaient. Mais il continue d’afficher des revenus et des bénéfices en augmentation, et son action a surperformé le S&P 500 et le reste de l’industrie technologique au cours des cinq dernières années, selon FactSet.

Qu’est-ce qui pourrait aider les entreprises à rendre des comptes, selon Bartlett : si la Securities and Exchange Commission liait les exigences d’inscription à des structures à double classe avec des dispositions d’extinction. Et il a déclaré que les fournisseurs d’indices « ont été très agressifs en faisant pression pour un vote pour une action ». Par exemple, en 2017, Standard & Poor’s et FTSE Russell ont annoncé qu’ils n’incluraient plus les sociétés avec des structures d’actions multi-classes dans leurs indices, bien que certaines de ces sociétés restent parce qu’elles bénéficiaient de droits acquis.

Depuis le début de l’année, 7 % des entreprises de l’indice S&P 500 avaient des droits de vote inégaux, tandis que dans le Russell 3000, ce nombre était de 9,4 %, et dans le secteur informatique GICS 45, il était de 10,2 %, selon ISS Corporate Solutions.

« Il y a beaucoup d’attention et d’inquiétude du public concernant les entreprises comme Facebook qui prennent des décisions et l’influence et le pouvoir dont elles disposent », a déclaré Richard Clayton, directeur de recherche chez CtW Investment Group. « S’il y avait une structure d’un vote par action en place lorsque Facebook est devenu public, alors l’entreprise aurait déjà fait de grands changements. »

Les autres propositions d’actionnaires qui ont obtenu la majorité des votes externes sur Facebook : l’une appelant à un président indépendant (Zuckerberg est à la fois président et PDG) ; un autre appelant à un rapport sur la façon dont la technologie de cryptage de l’entreprise affecte l’exploitation des enfants ; et un appel à un rapport du conseil d’administration sur l’utilisation abusive de la plate-forme.

Voir : Facebook s’oppose à l’ajout d’un expert en droits civiques à son conseil d’administration

Dans la société de covoiturage Lyft, où les dirigeants et autres initiés ont plus de 37% des droits de vote, la proposition d’actionnaire demandant une plus grande divulgation du lobbying de l’entreprise a obtenu un vote global de 39,5% mais un vote extérieur de 73,4%.

« Ces entreprises technologiques se portent bien si vous regardez la valeur de leurs actions », a déclaré Josh Zinner, PDG de l’Interfaith Center on Corporate Responsibility, qui représente près de 300 investisseurs institutionnels. « Nos préoccupations portent sur la durabilité à long terme des entreprises et leur impact sur la société. Cela se mesure dans le temps.

Mais la structure d’actions à deux classes n’est pas toujours mauvaise pour une entreprise ou une société, selon certains experts.

« Il y a un activisme actionnarial à court terme », a déclaré Michael Callahan, professeur de droit à l’Université de Stanford et également directeur exécutif du Arthur and Toni Rembe Rock Center for Corporate Governance. « Cela peut être gênant pour les employés, le moral et la culture » d’une entreprise, en particulier celle dont le fondateur peut avoir une vision à long terme qui a besoin de temps pour se concrétiser.

Ritter a accepté et a mentionné les investisseurs activistes qui poussent à des prises de contrôle hostiles pouvant entraîner la perte d’emplois par des employés, par exemple.

Les freins et contrepoids sont importants, a reconnu Callahan. Il a souligné les pressions internes, telles que l’activisme des employés, qui peuvent influencer les politiques d’une entreprise. Et les actionnaires font la différence, selon l’enjeu. Selon le groupe de défense des actionnaires As You Sow, il y avait 34 votes majoritaires pour les résolutions d’actionnaires ESG en juin 2021, battant le record de 21 de l’année dernière.

« Exxon a été un événement décisif », a déclaré Callahan, faisant référence à un fonds spéculatif activiste qui a remporté trois sièges au conseil d’administration d’Exxon cette année alors qu’il faisait pression pour que le géant pétrolier adopte des politiques d’énergie propre. « Le marché peut faire beaucoup.

Voir: La pression du changement climatique s’appuie sur Big Oil après qu’un militant a remporté des sièges au conseil d’administration d’Exxon, une décision de justice frappe Shell