Les investisseurs en actions devraient-ils s’inquiéter de la hausse des taux d’intérêt?

Les ours obligataires grognent plus fort et cela pose une question sérieuse pour les investisseurs en actions. Quand devraient-ils vraiment commencer à s’inquiéter de la hausse des taux d’intérêt à 10 ans?

Les estimations de la croissance économique mondiale et des bénéfices des entreprises se redressent, confirmant les attentes optimistes des investisseurs qui ont propulsé les prix des actions et des matières premières à la hausse ces derniers mois. Les taux d’intérêt mondiaux à 10 ans sont également en hausse. Aux États-Unis, au Japon, en Chine, en Australie, en Europe et au Royaume-Uni, ils sont désormais à leur plus haut niveau depuis près d’un an.

Cela fait partie du processus de validation par les marchés financiers qui accompagne la reprise économique, même lorsque les rendements obligataires ont été ramenés à des niveaux historiquement bas par des programmes d’achat massifs des banques centrales.

«La hausse des rendements obligataires par rapport à des niveaux anormalement bas suggère une confiance accrue du secteur privé et des perspectives de croissance économique et des bénéfices plus saines», déclare James Paulsen, stratège en chef des investissements chez Leuthold Group.

L’amélioration des perspectives de rétablissement est certainement le résultat souhaité de la pandémie. Pourtant, sevrer l’économie et les marchés des taux d’intérêt artificiellement bas restera difficile.

Les marchés obligataires mondiaux aident à fixer les coûts d’emprunt pour les propriétaires et les entreprises, afin qu’ils puissent jouer un rôle important pour favoriser la reprise économique. Cela explique pourquoi le maintien des taux d’intérêt gouvernementaux à 10 ans bas est un objectif primordial des banques centrales.

Cependant, les taux bas encouragent également les investisseurs à acheter des actions et des obligations d’entreprises, car ils sont considérés comme de meilleures alternatives aux rendements médiocres offerts par la possession de dette publique.

Au cours des 11 derniers mois, les actions mondiales se sont redressées des trois quarts en valeur, propulsant l’indice MSCI All World dans un territoire record. Certains secteurs du marché boursier, y compris les actions des petites entreprises, la technologie et l’énergie propre, ont enregistré des gains plus importants depuis leur creux de mars dernier.

D’où les inquiétudes selon lesquelles de nouvelles hausses des taux d’intérêt à 10 ans, ainsi que des prix du pétrole plus élevés, pourraient entraîner une baisse des actions. Pourtant, les corrections font partie intégrante de tous les marchés haussiers.

Plutôt que de blâmer le marché obligataire ou de s’attendre à ce que les banques centrales renforcent leur soutien, les investisseurs en actions devraient profiter de toute baisse et rester sur le marché des actions pendant encore un certain temps.

Le récit général des reprises économiques, comme cela s’est produit en 2003 et 2009, est que dans les premiers stades d’une reprise, des taux plus élevés peuvent être compensés par un rebond des bénéfices des entreprises. En effet, une forte augmentation des bénéfices des entreprises est attendue cette année. La Société Générale fait état de prévisions consensuelles d’une hausse de 30% des bénéfices cette année pour les sociétés de l’indice MSCI World et de 40% pour les marchés émergents.

«En général, la tendance est que les marchés suivent l’évolution des attentes de profit, et on s’attend cette année à une très forte croissance des bénéfices», a noté Andrew Lapthorne, responsable de la stratégie quantitative actions chez SocGen. «Malgré toute sa complexité, le marché boursier est une bête assez simple; il a tendance à aller et venir avec la direction des bénéfices et des attentes de bénéfices. »

Le sentiment haussier reste très élevé. La dernière enquête mensuelle menée cette semaine auprès des gestionnaires de fonds mondiaux par Bank of America a mis en évidence que les niveaux de liquidités des portefeuilles sont ramenés à leur plus bas niveau en huit ans. L’exposition aux actions et aux matières premières, quant à elle, est à son plus haut niveau depuis 2011.

Une grande partie de l’effervescence du marché reflète la perspective d’une restauration de l’activité économique par les vaccins. Cela peut inclure la prime inattendue des emplois perdus dans le secteur des services qui reviennent assez rapidement.

Là où les choses pourraient devenir intéressantes pour la relation entre les marchés obligataire et boursier, c’est si l’économie rebondit si fortement que même la Réserve fédérale américaine pourrait avoir du mal à maintenir les taux d’intérêt à 10 ans séquestrés à des niveaux historiquement bas.

Les arguments en faveur d’une hausse du taux d’intérêt de référence américain à 10 ans d’environ 1,3% aujourd’hui semblent justifiés alors que l’appel consensuel en faveur d’une croissance économique américaine cette année est déjà passé à 4,8% contre 3,9% en janvier, selon Bloomberg. Mais même cette estimation pourrait être faible compte tenu de l’accord de relance supplémentaire de 1,9 milliard de dollars actuellement préconisé par l’administration Biden.

«Les taux à long terme américains ne sont pas dans le bon voisinage et d’ici la fin de cette année, il y aura une reprise mondiale synchronisée et un gros déficit budgétaire à financer», déclare David Kelly, stratège en chef de la gestion d’actifs de JPMorgan. À son avis, un taux d’intérêt américain à 10 ans proche de 3 pour cent est logique étant donné l’expansion attendue de l’économie et le retour probable d’un taux d’inflation de 2 pour cent.

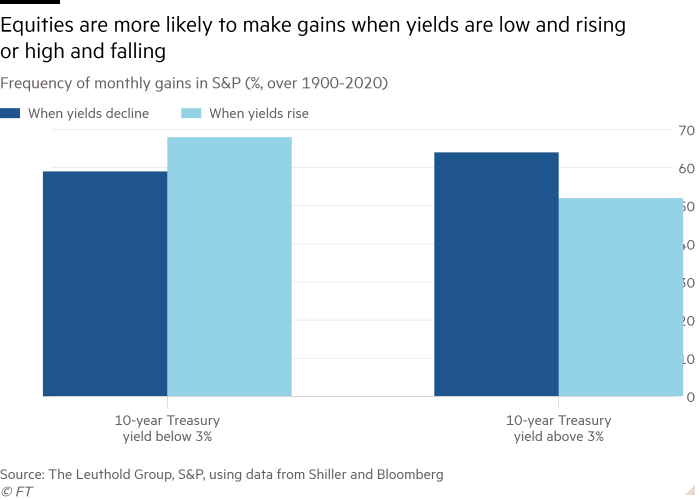

Jusqu’à ce que ce point soit atteint, Paulsen de Leuthold pense que les investisseurs devraient tenir compte du modèle historique de performance des marchés boursiers par rapport aux taux d’intérêt à 10 ans depuis 1900. «Lorsque les rendements obligataires étaient inférieurs à 3%, comme ils le sont aujourd’hui, les actions ont prospéré alors que les rendements augmentaient . »

Plutôt que de craindre le marché obligataire, les investisseurs en actions peuvent prospérer grâce à une économie plus forte qui stimule les bénéfices et, oui, entraîne également une hausse des taux d’intérêt. Cela s’appelle une récupération.

michael.mackenzie@ft.com