Les étoiles tombées du monde des fonds indiciels

Lorsque Wells Fargo a embauché Fischer Black et Myron Scholes à la fin des années 1960 pour les conseiller sur ses projets pour le tout premier fonds indiciel, les économistes ont fait une découverte curieuse. L’argument interne qu’ils ont déclenché fait encore aujourd’hui écho dans le secteur de l’investissement.

À l’époque, c’était l’apogée de «l’hypothèse des marchés efficients» d’Eugene Fama. Cela stipulait que le marché boursier était en pratique imbattable, car toutes les nouvelles informations pertinentes étaient continuellement intégrées dans les prix. Mais les professeurs Scholes et Black ont constaté que l’on pouvait surperformer en achetant simplement des actions à faible volatilité, peut-être parce que les investisseurs surpayaient systématiquement des titres plus excitants et plus saccadés.

C’était radical. Un tel déjeuner gratuit – obtenant des rendements à la fois plus importants et plus stables – contredit le dogme économique de l’époque, qui voulait que l’on ne puisse générer de meilleurs rendements qu’en prenant de plus grands risques. Mais les données étaient les données, alors Black et Scholes ont suggéré que Wells Fargo a mis en place un fonds passif qui tirerait parti de cette anomalie apparente.

En fin de compte, ce qui allait être appelé le Stagecoach Fund – un hommage au passé historique de Wells Fargo – a sombré. Au lieu de cela, la banque a finalement basculé vers un fonds indiciel S&P 500 plus simple. Mais l’idée de base se perpétue dans ce que l’on appelle souvent les stratégies de «volatilité minimale». Aujourd’hui, il s’agit d’un secteur de près de 90 milliards de dollars du secteur des fonds négociés en bourse.

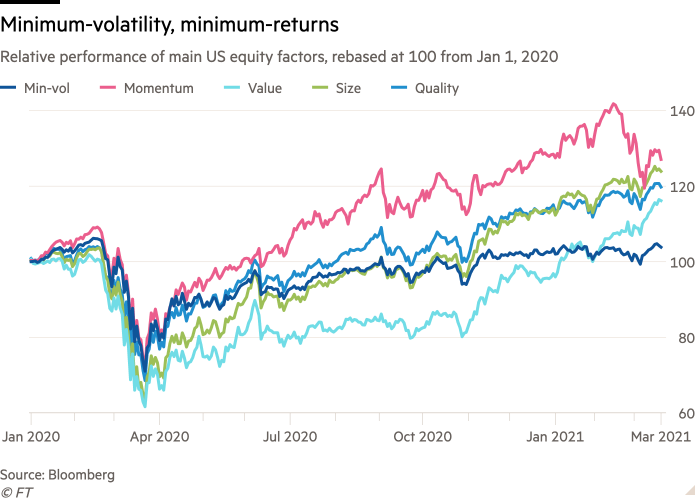

Malheureusement, ces derniers temps, ils n’ont pas répondu aux attentes. Le «facteur» min-vol – comme ces signaux d’investissement sont généralement appelés – est maintenant le moins performant de tous les principaux au cours de l’année écoulée, après que les actions de valeur bon marché et les actions plus petites aient connu une renaissance. Cette année, le min-vol a fait pire que même les actions à élan autrefois chaudes, qui ont été détruites par la récente rotation violente du marché des actions causée par les investisseurs pariant sur un boom de la vieille économie post-Covid.

Prenez l’ETF min-vol de 28 milliards de dollars de BlackRock, le plus gros du secteur et un bon indicateur de la performance de la stratégie d’investissement au sens large. Depuis le début de 2020, il a augmenté d’environ 4%. Le deuxième facteur le plus défavorable au cours de cette période est la valeur, qui est maintenant en hausse de près de 15% après un rebond puissant depuis l’automne dernier. L’indice boursier américain plus large de MSCI a grimpé de près de 25% au cours de la même période.

Il ne s’agit pas d’un problème isolé, ni uniquement d’un phénomène boursier américain. Les équivalents européens, mondiaux et émergents de BlackRock ont tous nettement sous-performé leurs indices de référence plus larges respectifs.

Bien que les ETF aient largement fait leur travail en étant plus stables que le marché au sens large ces derniers temps, leur volatilité n’est que légèrement inférieure. Et ce sera de peu de consolation pour les investisseurs qui ont maintenant raté l’une des périodes de 12 mois les plus puissantes pour les rendements boursiers de l’histoire. Pire encore pour l’argument selon lequel les actions à faible volatilité devraient au moins à long terme offrir des rendements supérieurs à ceux du marché, les plus gros ETF min-vol ont maintenant tous sous-performé leurs indices de référence conventionnels au cours de la dernière décennie, dans certains cas fortement.

Qu’est-ce qui a fait pétiller si mal le facteur d’investissement autrefois populaire et peut-il profiter d’une floraison tardive?

L’histoire offre quelques leçons à cet égard: l’une des raisons pour lesquelles Wells Fargo n’a jamais donné suite à l’idée originale proposée par les professeurs Black et Scholes à la fin des années 1960 était que Bill Fouse, l’un de ses cadres supérieurs à l’époque et un pionnier quant à part entière, a fait valoir que le simple fait d’acheter des actions à faible volatilité réduirait les avantages de la diversification: des titres plus stables ont tendance à être trouvés dans certaines industries stables. En bref, il a appliqué un peu de bon sens à ce que les données indiquaient.

Cela s’est avéré une décision fortuite. Si Wells Fargo avait lancé un fonds passif à effet de levier et à faible volatilité à l’époque, il aurait probablement implosé dans le marché baissier de 1974 et aurait pu faire reculer l’investissement passif de plusieurs années.

De nos jours, la plupart des stratégies factorielles s’efforcent d’être quelque peu neutres sur le plan sectoriel. En d’autres termes, ils essaient d’éviter de se regrouper dans quelques secteurs, de rester quelque peu diversifiés et de ne pas s’éloigner trop de la composition globale du marché boursier. Mais dans la pratique, les stratégies min-vol ont tendance à se pencher fortement sur certains segments spécifiques du marché, tels que les soins de santé, les biens de consommation de base et les services publics, qui ont sous-performé ces derniers temps.

Cependant, le problème plus large et plus insoluble est peut-être simplement que l’anomalie min-vol identifiée pour la première fois par Scholes et Black – des retours plus importants et plus stables – était tout simplement trop un déjeuner gratuit pour durer éternellement, et a maintenant pris la voie du dodo. .

robin.wigglesworth@ft.com

Twitter: @robinwigg