Les émetteurs émergents lèvent un record de 191 milliards de dollars sur les marchés de la dette étrangère au début de 2021

Les gouvernements et les entreprises des pays en développement ont emprunté sur les marchés étrangers à un rythme record au début de 2021, mais les investisseurs affirment que les risques augmentent alors que certains pays subissent une résurgence du coronavirus.

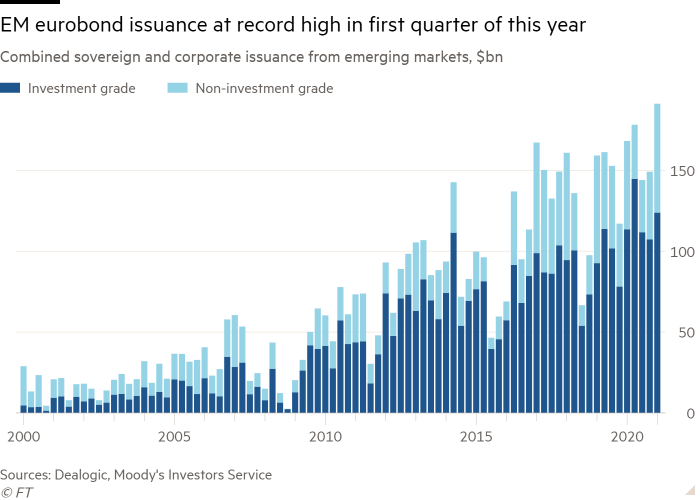

Les emprunts au moyen d’euro-obligations – dette émise à l’étranger, principalement en dollars, en euros et en yens – ont atteint un nouveau sommet trimestriel au cours des trois mois se terminant en mars, avec une levée de fonds atteignant 191 milliards de dollars, selon les données de Dealogic et Moody’s Investors Service.

L’augmentation des émissions au premier trimestre a été particulièrement forte parmi les emprunteurs notés en dessous de la note d’investissement, selon les données, suggérant une demande soutenue d’actifs plus risqués.

«L’offre et la demande sont toutes deux en jeu», a déclaré Atsi Sheth, responsable mondial des marchés émergents chez Moody’s. «Du côté de l’offre, il y a un besoin accru de financement au niveau du gouvernement et des entreprises dans les marchés émergents et, du côté de la demande, les conditions financières mondiales sont encore assez liquides et il y a encore de l’argent à la recherche de rendements.»

Mais avec de nombreux pays en développement aux prises avec un virus résurgent et les rendements obligataires ayant bondi depuis le début de 2021, le nombre de pièges potentiels pour les actifs émergents a augmenté, selon les analystes et les investisseurs.

Le FMI a relevé ce mois-ci ses prévisions de croissance mondiale cette année et l’année prochaine, mais a mis en garde contre des «reprises divergentes», de grandes parties du monde en développement s’en tirant moins bien que les économies avancées et, dans certains cas, pire que prévu.

La monnaie indienne a chuté alors qu’une nouvelle et féroce vague de coronavirus menace sa reprise. Le pays a franchi une étape sombre mercredi, rapportant un record du monde de 315000 nouvelles infections à coronavirus, dépassant le pic américain plus tôt cette année.

L’économie brésilienne, qui devait auparavant faire face à une vague de demande pour ses exportations en provenance de Chine, risque plutôt de dérailler à nouveau alors que ses dirigeants repoussent les verrouillages et que le virus se propage sans contrôle. Les taux de mortalité ont également fait un bond en arrière en Europe centrale et orientale.

«Le confinement de la pandémie est définitivement la clé de la reprise et bon nombre des grands marchés émergents ne sont pas là», a déclaré Sheth.

Les conditions financières changent également. Après une sortie rapide et à grande échelle des actifs des marchés émergents au début de la pandémie, les investisseurs sont revenus dans une crue croissante, avec l’élection de Joe Biden à la présidence des États-Unis en novembre dernier et le déploiement de vaccins sur les marchés développés a contribué à large rallye des actifs à risque cette année.

Début 2021, a déclaré Phoenix Kalen, stratège des marchés émergents à la Société Générale, «nous étions toujours dans cet espace où les choses semblaient plutôt bénignes». Les devises émergentes ont résisté, l’inflation et les rendements obligataires américains n’avaient pas encore repris et de nombreux ministres des Finances et trésoriers des marchés émergents ont pu profiter de rendements attractifs pour retirer des dettes plus anciennes et plus chères.

Depuis lors, cependant, les rendements obligataires américains et les anticipations d’inflation ont augmenté, et les pressions inflationnistes se sont multipliées dans le monde en développement – en partie, pour de nombreux pays, en raison de la faiblesse de la monnaie.

« À l’avenir, les choses deviendront plus délicates », a déclaré Kalen. Avec le retour de la volatilité sur les marchés des devises, «les ministres des Finances seront réticents à émettre en devises et se laisseront vulnérables aux fluctuations des devises».

Des poches de risque plus sévère émergent. Le gouvernement brésilien, en particulier, a emprunté sur son marché intérieur à des échéances beaucoup plus courtes qu’avant la pandémie, ce qui soulève la possibilité qu’il pourrait avoir du mal à refinancer ses dettes si la croissance ne décolle pas cette année.

«Le Brésil se démarque vraiment», a déclaré Tatiana Lysenko, économiste principale des marchés émergents chez S&P Global Ratings. «Il présente certainement le plus grand risque de refinancement en raison de sa dette à court terme.»

Certains analystes préviennent que les marchés émergents peuvent avoir du mal à se redresser, même là où le virus a été mieux maîtrisé.

Arend Kapteyn, économiste en chef d’UBS, a déclaré que «l’effet de changement massif» qui se produira lorsque les ménages sortiront du verrouillage et commenceront à dépenser plus en services et moins en biens, va jouer contre les marchés émergents.

«Pour les EM, nous disons que si quoi que ce soit, cela les blessera», a-t-il déclaré. «Si quelqu’un a bénéficié [from the pandemic-induced growth in goods trade] c’est en Asie, et comme il est défait, ils perdraient vraisemblablement. »

Pour les investisseurs obligataires des marchés émergents, déclare Bhanu Baweja, stratège d’UBS, ce sera «un travail beaucoup plus difficile à partir de maintenant», car les rendements des marchés émergents évoluent encore plus haut que ceux des économies avancées.

«La plupart des choses qui conduisent [bond] prix plus élevés – compression des spreads, prix élevés des matières premières, reprise du commerce mondial – tout cela est fait. Désormais, les spreads de crédit ne vont plus se resserrer mais s’élargir. »

Les analystes affirment que les menaces à long terme s’accentuent également. De nombreux emprunteurs souverains sont entrés dans la pandémie avec de graves déséquilibres qui n’ont fait qu’exacerber. Alors que les crises précédentes ont stimulé des réformes dans certains cas, cela semble improbable cette fois, a déclaré Lyssenko.

«Dans cette crise, je ne pense pas que nous ayons vu cet élan», a-t-elle déclaré. «Au contraire, nous craignons davantage que les réformes en cours ne soient retardées.»