Les banques centrales prennent une mesure rare pour signaler à l’avance les ventes de devises

Plusieurs banques centrales se sont aventurées dans un territoire inhabituel au cours des premières semaines de cette année, annonçant à l’avance des ventes de devises alors qu’elles tracent une ligne délicate entre atténuer l’impact d’une baisse du dollar et éviter la colère du Trésor américain.

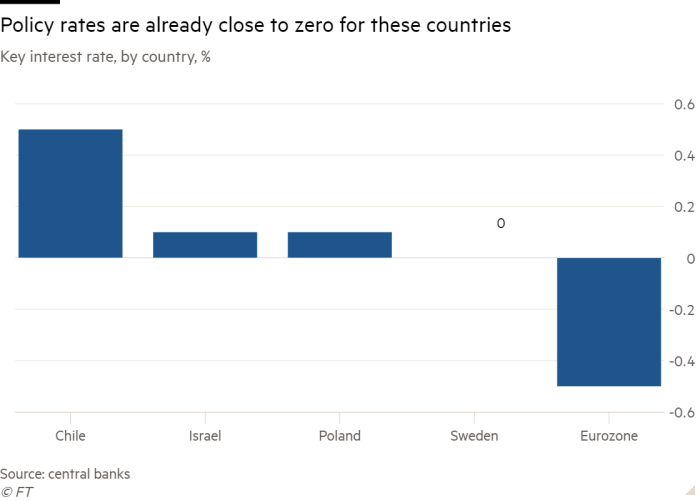

Depuis le début du mois de janvier, les banques centrales du Chili, d’Israël et de Suède ont toutes présenté des plans pour vendre leurs devises sur les marchés des changes. Les décideurs politiques polonais ont également averti verbalement les taureaux zloty qu’ils pourraient intervenir.

Ces mouvements soulignent la pression exercée sur les petites monnaies qui poussent plus haut en réponse à une large baisse du dollar, freinant l’inflation dans leurs économies nationales et menaçant les exportations à un moment où le commerce mondial reste fragile. Mais les avertissements préliminaires suggèrent également que les décideurs politiques souhaitent éviter d’être qualifiés de manipulateurs de devises – un titre que la Suisse et le Vietnam ont remporté aux États-Unis l’année dernière.

«Nous sommes dans un moment intéressant quand il s’agit de banques centrales à cheval sur la fine ligne entre [foreign exchange] intervention et [foreign exchange] manipulation », a déclaré Alan Ruskin, stratège international en chef de la Deutsche Bank dans une récente note aux clients.

«Alors que chacun des [central banks] a des motivations différentes, ils semblent danser adroitement autour d’une éventuelle censure des États-Unis. C’est une pente glissante », a-t-il ajouté.

Sous la pression des promesses de la Réserve fédérale de maintenir les taux d’intérêt potentiellement bas pour les années à venir, le dollar s’est affaibli de près de 7% au cours de l’année écoulée par rapport à un panier de pairs, faisant exploser les devises des marchés émergents et des économies sensibles au commerce.

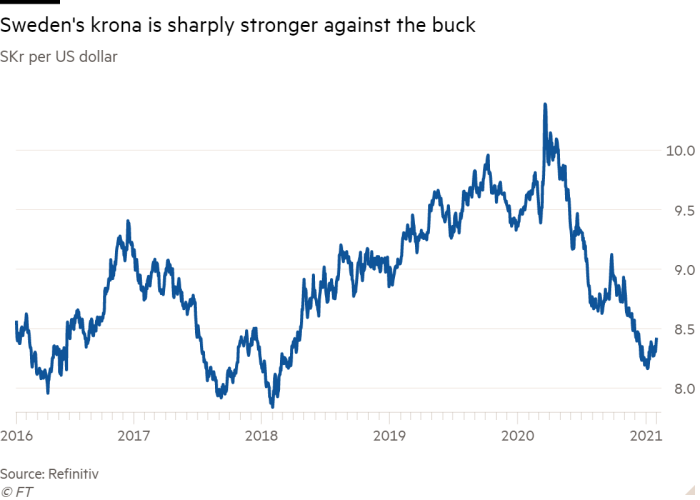

En janvier, le shekel israélien a atteint son plus haut niveau depuis le dollar depuis 2008, après avoir bondi l’année dernière alors que le billet vert perdait 7% par rapport à la devise. Le mâle a également perdu plus de 12% contre la couronne suédoise en 2020 et plus de 5% contre le peso chilien.

Les décideurs politiques ont peu de marge pour réduire davantage les taux d’intérêt sans passer en dessous de zéro, certains les ayant déjà réduits en réponse à la pandémie de coronavirus. Cela laisse la vente pure et simple de devises comme une option clé, même si les interventions unilatérales réussissent rarement à changer la direction du dollar dominant.

La banque centrale suédoise, la Riksbank, a surpris les analystes lorsqu’elle a annoncé le mois dernier qu’elle amasserait des réserves de devises au cours des trois prochaines années en vendant 60 milliards de SKr (7,2 milliards de dollars) chaque année jusqu’en décembre 2023.

Les décideurs politiques suédois ont eu du mal à souligner qu’il ne s’agissait pas d’une mesure visant à affaiblir leur monnaie – car de telles mesures seraient contraires à l’accord des pays du G20 et pourraient attirer des représailles – mais à éliminer la nécessité pour la Riksbank d’emprunter au bureau de la dette suédois pour financer ses réserves de change.

« Il ne s’agit pas d’une intervention monétaire et nous avons clairement indiqué que cela ne vise pas à avoir un impact sur la politique monétaire », a déclaré Heidi Elmer, chef du département des marchés de la Riksbank au Financial Times. «Notre objectif est de nous assurer que nous disposons de réserves de change correctement financées.»

Mais Robert Bergqvist, économiste principal à SEB, a noté que la Riksbank s’était inquiétée de l’impact d’une couronne forte sur l’inflation et de la possibilité de devoir réduire à nouveau son taux directeur en dessous de zéro, un peu plus d’un an après qu’elle soit devenue la première pays pour sortir son taux alors négatif du gel.

« C’est un peu controversé pour la Riksbank à faire parce que les ventes de devises agiront comme un vent contraire et rendront une baisse de taux moins probable », a-t-il déclaré.

Les décideurs politiques chiliens ont également décidé de renforcer les réserves de change en achetant 12 milliards de dollars sur 15 mois, invoquant des turbulences politiques anticipées. Israël, quant à lui, a souligné les risques découlant de la hausse du shekel lorsqu’il a annoncé qu’il achèterait pour 30 milliards de dollars de devises cette année. En informant à l’avance les marchés de leurs intentions, les banquiers centraux ont créé un vent contraire pour ces devises.

«La question que vous devez vous poser est la suivante: les banques centrales agiraient-elles de cette façon si le taux de change allait dans l’autre sens? Je ne pense pas », a déclaré M. Ruskin de Deutsche Bank.

Les interventions monétaires sont stigmatisées car les grandes banques centrales acceptent généralement de permettre aux taux de change d’être déterminés par le marché. «Je vois un environnement dans lequel l’intervention sur les devises devient un outil plus important pour la gestion macroéconomique», a déclaré Ed Al-Hussainy, analyste principal des devises et des taux chez Columbia Threadneedle.

«C’est peut-être une manière polie de dire que les guerres monétaires sont plus probables», a-t-il ajouté.

Les analystes de Goldman Sachs s’attendent également à une plus grande intervention des banques centrales des marchés émergents si le dollar continue de baisser conformément à leurs prévisions. M. Ruskin de la Deutsche Bank a déclaré que le danger est que l’intervention «de substitution» de quelques petites banques centrales pourrait se propager et entraîner les décideurs politiques de toutes les régions du monde dans une dévaluation concurrentielle de la monnaie.

« Ce que nous voyons n’est que le premier gambit des banques centrales répondant à un environnement de dollar plus faible », a déclaré M. Ruskin.