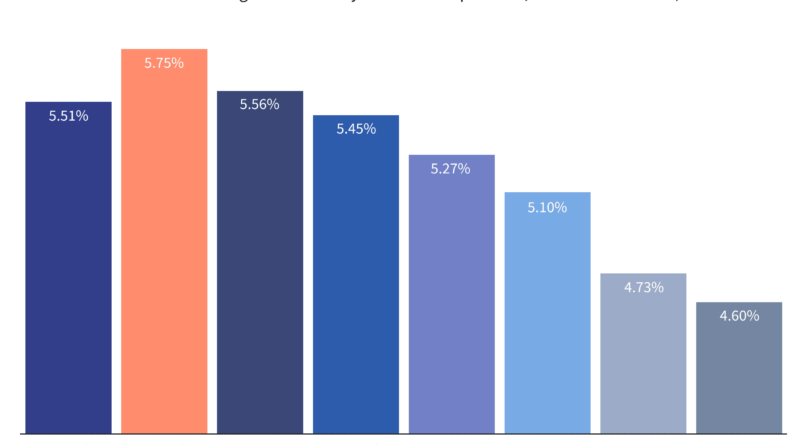

Le taux directeur baisse sur 3 trimestres, mais le leader global demeure à 5,75 %

Où vont les tarifs des CD cette année ?

La Réserve fédérale a annoncé lors de sa dernière réunion qu'elle maintiendrait ses taux stables, ce qui constitue la quatrième réunion consécutive. Pour lutter contre une inflation élevée depuis des décennies, la Fed a augmenté de manière agressive les taux d’intérêt entre mars 2022 et juillet 2023, portant le taux des fonds fédéraux à son plus haut niveau en 22 ans.

Cela a créé des conditions historiquement favorables pour les acheteurs de CD, ainsi que pour toute personne détenant des liquidités sur un compte d’épargne ou du marché monétaire à haut rendement. Les tarifs des CD ont continué de grimper jusqu'à atteindre un sommet cet automne, atteignant leurs plus hauts niveaux depuis deux décennies.

Mais avec le ralentissement de l’inflation et la politique d’attente de la Fed depuis juillet, de nombreuses banques et coopératives de crédit ont commencé à baisser leurs taux de CD. Et cela devrait continuer après cette dernière annonce de la Fed. Cela est dû au fait que la déclaration de la banque centrale la semaine dernière a abandonné les propos précédents selon lesquels de futures hausses de taux seraient toujours possibles. Il semble désormais clair que la campagne de hausse des taux de la Fed est terminée.

Cela signifie que nous sommes entrés dans une nouvelle phase, dans laquelle le comité de la Fed se concentre sur le choix du bon moment pour appuyer sur la gâchette d’une première baisse des taux. Mais le président de la Fed, Jerome Powell, a déclaré que, même si l'économie a connu des progrès prometteurs, l'inflation reste trop élevée et que le comité ne discutera donc pas de la mise en œuvre d'une réduction des taux tant qu'il ne sera pas assuré que la trajectoire descendante de l'inflation est à la fois suffisante. et durable.

Le rapport sur l'emploi de la semaine dernière n'aidera sûrement pas sur ce front. Les nouveaux emplois et la croissance des salaires ont été bien plus élevés que prévu, ce qui pourrait inciter la Fed à maintenir ses taux élevés plus longtemps que les investisseurs ne le pensaient il y a quelques jours.

« Les créations d'emplois, si elles ne sont pas révisées à la baisse dans les prochaines publications, freineront certainement les premières perspectives de réduction des taux », a écrit Scott Anderson, économiste en chef américain pour BMO Marchés des capitaux. « La Fed a eu raison d'être prudente en annonçant des baisses de taux à court terme lors de la réunion du FOMC de la semaine dernière. »

La prochaine annonce de taux de la Fed aura lieu le 20 mars. Lors de sa conférence de presse la semaine dernière, le président Powell a indiqué qu'il ne prévoyait pas de réduction des taux dès le premier trimestre, ajoutant : « Je ne pense pas qu'il soit probable que le comité atteigne un niveau de confiance d'ici la fin de la réunion. Réunion de mars. » Il a réitéré sa position prudente dans « 60 Minutes » dimanche soir, faisant monter en flèche les rendements du Trésor, qui influencent les taux d'intérêt.

Ce que cela signifie pour les taux des CD, c'est qu'ils devraient encore baisser, puisqu'il semble confirmé que la Fed ne procédera pas à de nouvelles augmentations. Mais les baisses seront probablement progressives, au moins jusqu'à ce qu'une baisse des taux de la Fed apparaisse imminente. Une fois que cela semble être une réalité, les banques et les coopératives de crédit commenceront probablement à baisser leurs taux de manière plus substantielle.

Notez que les « taux les plus élevés » cités ici sont les taux les plus élevés disponibles au niveau national qu'Investopedia a identifiés dans sa recherche quotidienne sur les taux de centaines de banques et de coopératives de crédit. Ceci est très différent de la moyenne nationale, qui inclut toutes les banques proposant un CD avec cette durée, y compris de nombreuses grandes banques qui paient des intérêts dérisoires. Ainsi, les moyennes nationales sont toujours assez basses, tandis que les meilleurs tarifs que vous pouvez dénicher en faisant vos achats sont souvent 5, 10, voire 15 fois plus élevés.

Comment nous trouvons les meilleurs tarifs pour les CD

Chaque jour ouvrable, Investopedia suit les données sur les taux de plus de 200 banques et coopératives de crédit qui proposent des CD à leurs clients dans tout le pays et détermine le classement quotidien des certificats les mieux rémunérés pour chaque terme majeur. Pour être admissible à nos listes, l'institution doit être assurée par le gouvernement fédéral (FDIC pour les banques, NCUA pour les coopératives de crédit) et le dépôt initial minimum du CD ne doit pas dépasser 25 000 $.

Les banques doivent être disponibles dans au moins 40 États. Et bien que certaines coopératives de crédit exigent que vous fassiez un don à un organisme de bienfaisance ou à une association spécifique pour devenir membre si vous ne répondez pas à d'autres critères d'éligibilité (par exemple, vous ne vivez pas dans une certaine région ou n'exercez pas un certain type d'emploi), nous excluons les coopératives de crédit dont le don requis est de 40 $ ou plus. Pour en savoir plus sur la façon dont nous choisissons les meilleurs tarifs, lisez notre méthodologie complète.

Investopedia / Alice Morgan