Le prêt sur gage augmente au Royaume-Uni dans un contexte de compression du coût de la vie

Les clients qui franchissent les portes des prêteurs sur gages de Ramsdens utilisent le service de prêt de manière très différente.

« Nous avons un très bon client [with] une Rolex en platine, qui vaut probablement environ 50 000 £ [or] 60 000 £ », a déclaré Peter Kenyon, directeur général de la société. « C’est un constructeur et quand sa trésorerie est insuffisante, il nous donne la Rolex, emprunte entre 10 000 et 20 000 £. . . verse des intérêts à 2 % par mois, puis nous rembourse lorsque son flux de trésorerie s’améliore.

Mais Kenyon a noté que la chaîne aide également les clients qui ont besoin de petites sommes parce qu’ils doivent « nourrir les enfants ou acheter l’uniforme scolaire ».

Le secteur britannique du prêt sur gage fait état d’une forte croissance après le verrouillage du coronavirus, car l’augmentation rapide du coût de la vie stimule la demande des emprunteurs à la recherche de petits prêts, tandis qu’une répression contre les prêteurs à taux d’intérêt élevé a laissé aux clients des options limitées. Les sociétés cotées qui proposent des « prêts sur gage » – généralement de petits prêts garantis sur des actifs tels que des bijoux et des montres – ont enregistré une forte croissance de leurs ventes et de leurs bénéfices, faisant grimper le cours de leurs actions ces derniers mois.

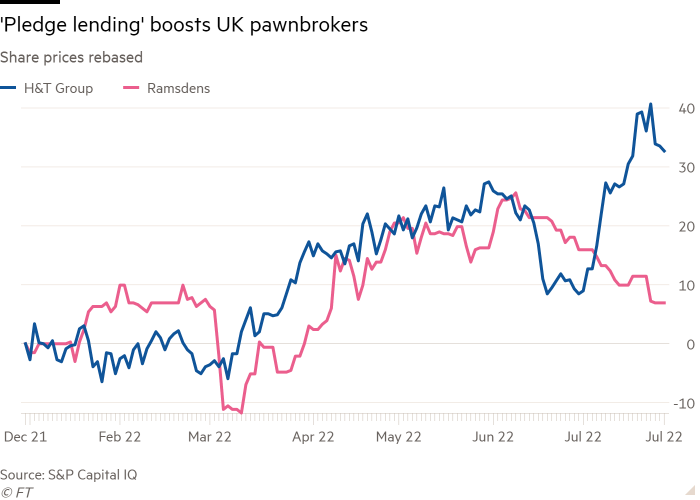

Les actions de H&T Group, le plus grand prêteur sur gages du Royaume-Uni, ont augmenté de 37,6% cette année, tandis que celles de son rival Ramsdens ont augmenté de 8,6% sur la même période à la clôture des marchés lundi.

Kenyon a déclaré que le nombre de clients hebdomadaires dans les magasins de Ramsdens était de 20% supérieur aux niveaux d’avant la pandémie: «Cela est en grande partie motivé par ce que le consommateur [is] et le coût de la vie augmentent, mais nous prêtons pour une multitude de raisons — nous prêtons aux entreprises . . . nous avons prêté pour les frais de scolarité.

H&T a déclaré ce mois-ci que son livre de gage – des prêts liés à l’actif d’un client – valait 84 millions de livres sterling en juin, en forte hausse par rapport aux 48 millions de livres sterling du même mois l’année dernière.

« Le coût de la vie, oui, c’est absolument ce qui motive le besoin d’emprunter, mais je pense que le plus gros des deux problèmes est que les gens ont moins d’options qui s’offrent à eux », a déclaré le directeur général de H&T, Chris Gillespie. « Le besoin des gens d’emprunter est revenu. . . mais ce besoin est revenu sur un marché où l’offre de crédit de petite somme est massivement réduite.

Il a ajouté que la différence claire entre le prêt sur gage et la plupart des autres formes de prêt était que « notre seul recours est l’actif. . . nous ne retournons pas et ne pouvons jamais revenir vers l’emprunteur s’il y a un manque à gagner [in repayment]”.

Cependant, comme d’autres formes de prêt, il existe des risques associés à l’utilisation de prêteurs sur gages.

« Recourir à un prêteur sur gages peut être un moyen d’emprunt relativement coûteux et vous ne pouvez généralement emprunter qu’un pourcentage de la valeur de l’objet que vous souhaitez mettre en gage », a déclaré Caroline Siarkiewicz, directrice générale du Money and Pensions Service, qui est parrainé par le Département du travail et des pensions du Royaume-Uni.

Les consommateurs peuvent s’attendre à payer à un prêteur sur gage un taux d’intérêt plus élevé qu’ils ne le feraient pour un prêt de rue – mais moins qu’un prêteur sur salaire, selon le Money and Pensions Service.

Si un emprunteur ne rembourse pas le prêt, la propriété de l’actif passe au prêteur sur gages, qui pourrait le vendre. Ils doivent essayer d’obtenir la meilleure valeur pour l’article, et tout excédent généré après le paiement de la dette doit être restitué au client.

Ramsdens a déclaré que les prêteurs sur gages facturaient généralement 8 à 10% par mois. Les clients ont six mois pour rembourser leur prêt et plus de 95 % remboursent la totalité du prêt en un seul versement.

Siarkiewicz a noté que cette méthode d’emprunt peut être tentante « parce que c’est un moyen rapide d’avoir accès à de l’argent ». Mais elle a souligné qu’il était important que les clients « magasinent pour trouver les tarifs les plus compétitifs et s’assurent qu’ils sont réglementés par la FCA ».

Environ 130 membres de la National Pawnbrokers Association gèrent 870 points de vente à travers le Royaume-Uni, représentant 97% de l’industrie. Les plus grandes marques sont H&T, Cash Converters et Ramsdens, mais la plupart des membres ne gèrent qu’un seul magasin.

Bon nombre de ces entreprises ont profité de la disparition des prêteurs à risque ou des fournisseurs de financement non standard, qui ont prospéré après la crise financière de 2008, les banques traditionnelles étant devenues réticentes à prêter aux consommateurs dont les dossiers de crédit sont entachés.

Ramsdens a déclaré avoir mis fin à sa propre offre de prêt sur salaire lorsque les conditions du marché ont changé.

« C’était effrayant de savoir où en était le prix, donc les gens empruntaient 100 £ et devaient rembourser 140 £ », a déclaré Kenyon.

La Financial Conduct Authority a réprimé le secteur en réponse aux craintes concernant la hausse des niveaux d’endettement des consommateurs. Le nombre de prêteurs actifs à court terme à coût élevé au Royaume-Uni a diminué de près d’un tiers entre 2016 et le troisième trimestre 2020, selon les chiffres de la FCA.

« La FCA a réglementé le marché presque à mort », a ajouté Kenyon.

Wonga, autrefois le plus grand fournisseur de prêts sur salaire du Royaume-Uni, a déposé une demande d’administration en 2018 après une vague de plaintes de clients. Provident Financial, l’un des plus grands acteurs du marché britannique des subprimes, a fermé l’an dernier une unité proposant des « prêts à coût élevé ».

Amigo Loans, qui propose des «prêts garants» soutenus par les amis ou la famille d’un emprunteur, a également été retiré du marché. Le groupe attend l’approbation de la FCA pour recommencer à prêter pour la première fois depuis novembre 2020 suite à un arriéré de plaintes et à l’incertitude causée par la pandémie.

On craint désormais que les personnes qui ont du mal à accéder au crédit se tournent vers des services d’achat immédiat et de paiement ultérieur, un type de prêt à court terme qui permet aux consommateurs de payer leurs achats en plusieurs fois.

Ces services ont explosé pendant la pandémie avec l’essor des achats en ligne. Cependant, selon les données d’un sondage de l’organisme de bienfaisance pour la dette StepChange, la moitié de ceux qui achètent maintenant, paient plus tard des prêts au Royaume-Uni ont déclaré qu’ils avaient du mal à faire face aux factures du ménage et aux remboursements de crédit.

Les organismes de bienfaisance de la dette ont également soulevé des inquiétudes quant à l’utilisation accrue des prêteurs sur gages.

« Avec la flambée des coûts quotidiens, il n’est pas surprenant d’entendre que de plus en plus de personnes utilisent des prêteurs sur gages », a déclaré Theodora Hadjimichael, directrice générale de Responsible Finance. « Mais vous ne devriez pas avoir besoin de mettre votre alliance ou un héritage familial en danger pour payer une dépense imprévue. »