L’action Pfizer est une idée solide à haut rendement (NYSE:PFE)

JHVEPhoto

Par Valuentum Analysts

Pfizer Inc (NYSE : PFE) est une opportunité de haute qualité et à haut rendement dans le monde pharmaceutique. La société est un formidable générateur de flux de trésorerie avec de brillantes perspectives de croissance et un pouvoir de fixation des prix suffisant, soutenu par un solide portefeuille de médicaments. Actions de Le PFE donne un juteux ~ 3,2% au moment d’écrire ces lignes.

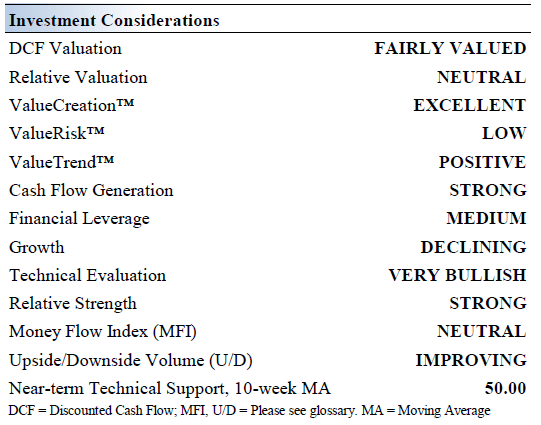

Les principales considérations d’investissement de Pfizer

Source de l’image : Valuentum

Pfizer est une société biopharmaceutique mondiale basée sur la recherche. La société possède un portefeuille de premier plan de produits et de médicaments qui soutiennent le bien-être et la prévention, ainsi que le traitement et la guérison des maladies dans un large éventail de domaines thérapeutiques. La société a été fondée en 1849 et a son siège social à New York, New York.

En novembre 2020, Pfizer a combiné son activité de génériques Upjohn avec Mylan, ce qui a amélioré la santé financière de Pfizer. Les actionnaires de Pfizer ont reçu 57 % de la nouvelle entité, Viatris Inc (VTRS), et les actionnaires de Mylan ont reçu les 43 % restants. Cet accord devrait débloquer des synergies substantielles pour Pfizer et Viatris, et Pfizer a reçu une distribution en espèces d’environ 12 milliards de dollars d’Upjohn avant la clôture de l’accord.

Certains des principaux produits thérapeutiques de Pfizer comprennent IBRANCE (traite le cancer du sein HR-positif et HER2-négatif), ELIQUIS (traite et prévient les caillots sanguins), XELJANZ (traite la polyarthrite rhumatoïde, le rhumatisme psoriasique et la colite ulcéreuse) et VYNDAQEL/VYNDAMAX (traite la transthyrétine cardiomyopathie amyloïde). Le portefeuille de Pfizer en oncologie, inflammatoire et immunologie, RSV, vaccins et maladies rares est solide en termes d’opportunités commercialisées et potentielles. Les perspectives à plus long terme de l’entreprise sont plutôt prometteuses.

Pfizer a développé un vaccin COVID-19 avec BioNTech SE (BNTX) qui a reçu une autorisation d’utilisation d’urgence des organismes de réglementation du monde entier et une approbation réglementaire complète aux États-Unis. L’entreprise a conclu des accords d’approvisionnement avec les principaux gouvernements du monde, y compris les États-Unis, et les revenus de Pfizer ont augmenté ces dernières années. Finalement, les ventes de son vaccin COVID-19 s’estomperont parallèlement à la pandémie. Le vaccin COVID-19 porte la marque COMIRNATY. Pfizer vend également PAXLOVID, un traitement oral contre le COVID-19, et les revenus de ce médicament devraient également s’estomper parallèlement à la pandémie.

En août 2022, Pfizer a annoncé un accord pour acquérir Global Blood Therapeutics Inc (GBT) via une acquisition d’environ 5,4 milliards de dollars. L’accord donne à Pfizer accès à OXBRYTA, un traitement contre la drépanocytose. OXBRYTA a reçu l’approbation réglementaire aux États-Unis, en Europe et ailleurs. Nous aimons cette acquisition car elle renforce encore le portefeuille pharmaceutique de Pfizer dans un espace économiquement attractif.

Mise à jour sur les bénéfices et les prévisions

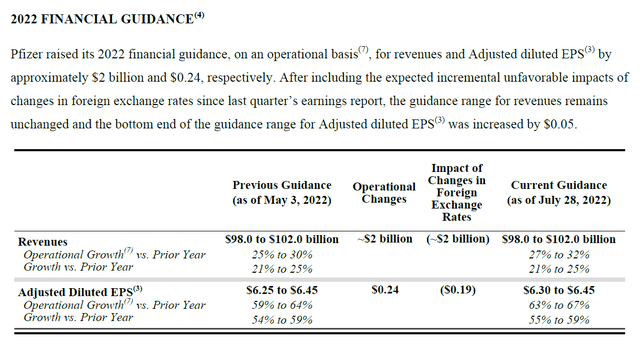

Le 28 juillet, Pfizer a annoncé des résultats du deuxième trimestre 2022 qui ont dépassé les estimations consensuelles du haut et du bas. Son chiffre d’affaires GAAP a augmenté de 47 % d’une année sur l’autre pour atteindre 27,3 milliards de dollars et son BPA dilué GAAP a augmenté de 77 % d’une année sur l’autre pour atteindre 1,73 $. Pfizer a bénéficié de solides ventes opérationnelles (une mesure non conforme aux PCGR) dans l’ensemble de ses portefeuilles de vaccins, de maladies rares, de médecine interne et d’oncologie, en gardant à l’esprit les vents contraires des devises étrangères (en raison d’un dollar américain fort) qui ont freiné ses finances conformes aux PCGR au dernier trimestre. La société a également légèrement augmenté ses prévisions pour l’année 2022 lors de son dernier rapport sur les résultats, comme vous pouvez le voir dans le graphique à venir ci-dessous.

Pfizer a relevé ses prévisions pour l’année 2022 lors de la mise à jour de ses résultats du deuxième trimestre. (Pfizer – Communiqué de presse sur les résultats du deuxième trimestre 2022)

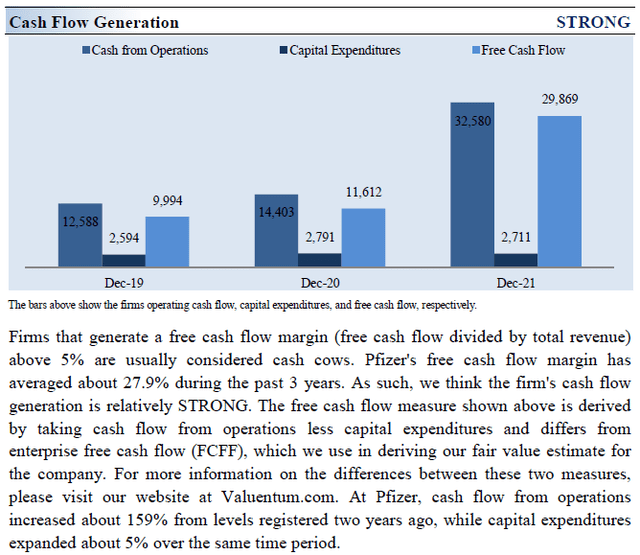

Pfizer est un générateur de flux de trésorerie disponible exceptionnel, définissant le flux de trésorerie disponible comme le flux de trésorerie net d’exploitation moins les dépenses en capital. De 2019 à 2021, ses flux de trésorerie disponibles annuels s’élevaient en moyenne à environ 17,5 milliards de dollars, tandis que ses obligations de dividende au taux courant s’élevaient à 8,7 milliards de dollars en 2021. Cependant, la société a une dette nette importante dans ses livres dont il faut être conscient. De plus, l’activité de fusions-acquisitions et les rachats d’actions de Pfizer se disputent le capital contre son dividende. Dans cet esprit, la santé financière de Pfizer est solide comme le roc compte tenu de ses perspectives de croissance brillantes, et nous pensons que Pfizer a amplement la possibilité d’augmenter son dividende par action à l’avenir.

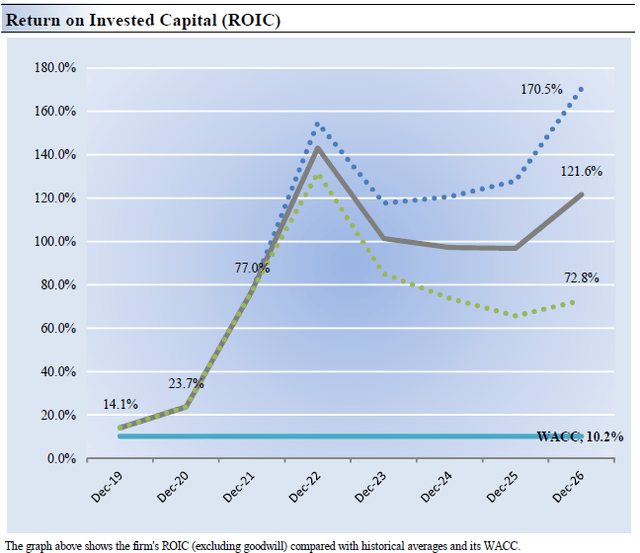

Analyse du profit économique de Pfizer

La meilleure mesure de la capacité d’une entreprise à créer de la valeur pour ses actionnaires s’exprime en comparant son retour sur capital investi [‘ROIC’] avec son coût moyen pondéré du capital [‘WACC’]. L’écart ou la différence entre le ROIC et le WACC s’appelle l’écart de profit économique de l’entreprise. Le rendement historique du capital investi de Pfizer sur 3 ans (hors goodwill) est de 38,3 %, ce qui est supérieur à l’estimation de son coût du capital de 10,2 %.

Dans le graphique à venir ci-dessous, nous montrons la trajectoire probable du ROIC dans les années à venir en fonction de la volatilité estimée des principaux moteurs de la mesure. La ligne grise pleine reflète le résultat le plus probable, à notre avis, et représente le scénario qui aboutit à notre estimation de la juste valeur. Pfizer est un puissant générateur de valeur économique.

Source de l’image : Valuentum

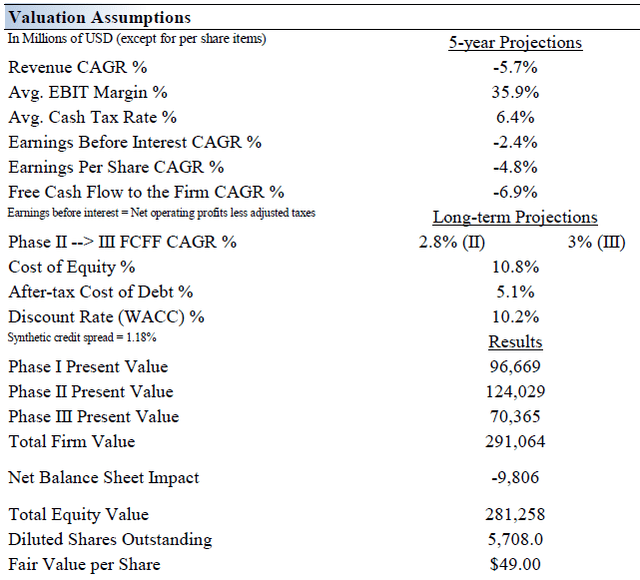

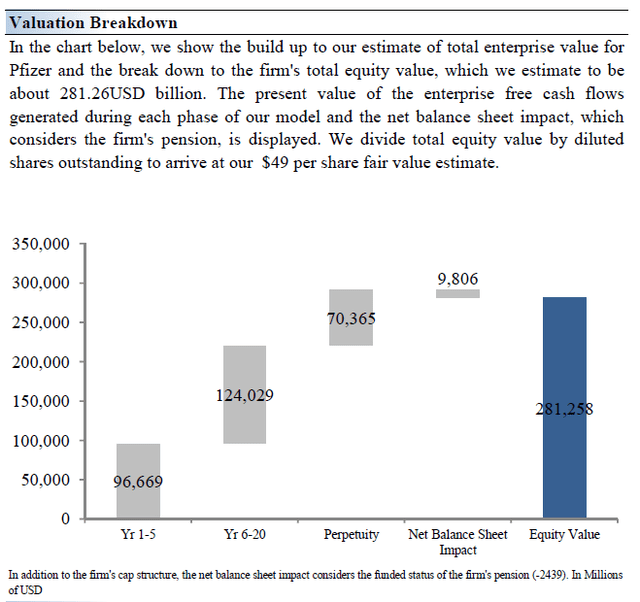

Analyse de l’évaluation des flux de trésorerie de Pfizer

Source de l’image : Valuentum

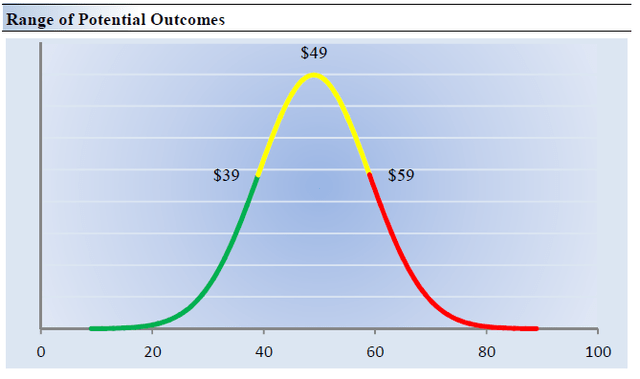

Notre processus d’actualisation des flux de trésorerie évalue chaque entreprise sur la base de la valeur actuelle de tous les flux de trésorerie disponibles futurs, y compris les considérations du bilan net de l’entreprise. Nous pensons que Pfizer vaut 49 $ par action avec une fourchette de juste valeur de 39,00 $ à 59,00 $, dérivée de notre modèle de flux de trésorerie d’entreprise. Au moment d’écrire ces lignes, les actions de PFE se négocient près de notre estimation de la juste valeur.

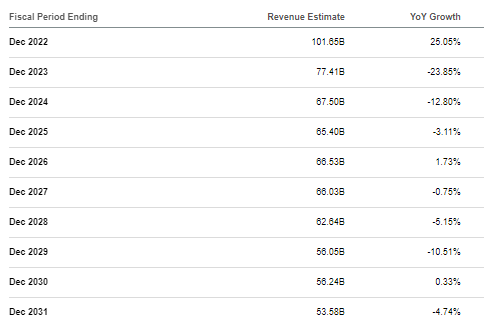

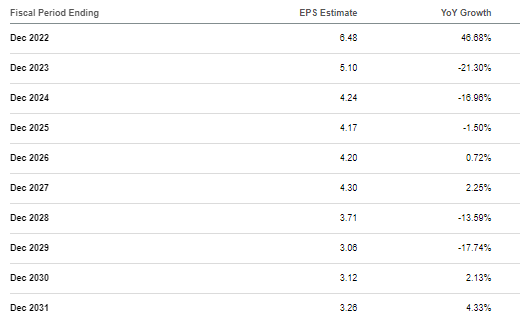

Les prévisions d’exploitation à court terme utilisées dans notre modèle d’évaluation de Pfizer, y compris les revenus et les bénéfices, ne diffèrent pas beaucoup des estimations consensuelles ou des orientations de la direction. Notre modèle reflète un taux de croissance annuel composé des revenus de -5,7 % au cours des cinq prochaines années, un rythme inférieur au taux de croissance annuel composé historique de 14,9 % sur 3 ans de l’entreprise. Voici une image de ce à quoi ressemblera le consensus dans les années à venir, par Seeking Alpha.

Estimations consensuelles des revenus. (Source de l’image : Recherche Alpha) Estimations consensuelles des bénéfices. (Source de l’image : Recherche Alpha)

Notre modèle d’évaluation reflète une marge d’exploitation moyenne projetée sur 5 ans de 35,9 %, ce qui est supérieur à la moyenne sur 3 ans de Pfizer. Au-delà de l’année 5, nous supposons que le flux de trésorerie disponible augmentera à un taux annuel de 2,8 % pour les 15 prochaines années et de 3 % à perpétuité. Pour Pfizer, nous utilisons un coût moyen pondéré du capital de 10,2 % pour actualiser les flux de trésorerie disponibles futurs.

Source de l’image : Valuentum Source de l’image : Valuentum

Analyse de la marge de sécurité de Pfizer

Source de l’image : Valuentum

Bien que nous estimions la juste valeur de Pfizer à environ 49 $ par action, chaque entreprise a une fourchette de justes valeurs probables qui est créée par l’incertitude des principaux facteurs d’évaluation (comme les revenus ou les bénéfices futurs, par exemple). Après tout, si l’avenir était connu avec certitude, nous ne verrions pas beaucoup de volatilité sur les marchés, car les actions se négocieraient précisément à leurs justes valeurs connues.

Dans le graphique ci-dessus, nous montrons cette fourchette probable de justes valeurs pour Pfizer. Nous pensons que l’entreprise est attrayante en dessous de 39 $ par action (la ligne verte), mais assez chère au-dessus de 59 $ par action (la ligne rouge). Les prix qui tombent le long de la ligne jaune, qui comprend notre estimation de la juste valeur, représentent une évaluation raisonnable pour l’entreprise, à notre avis.

Force du dividende

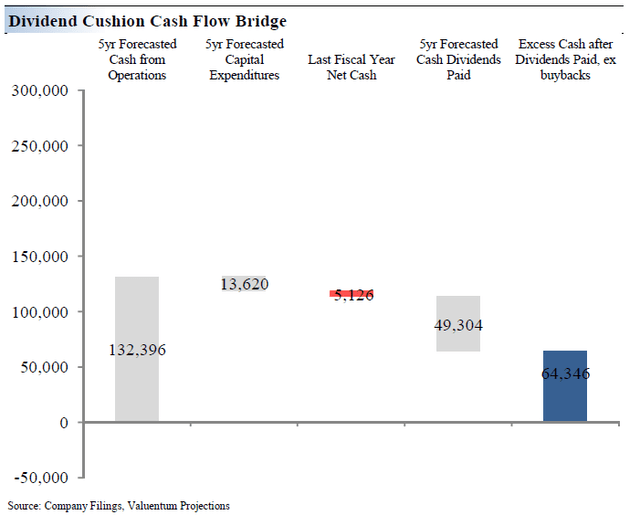

Nous utilisons notre ratio exclusif Dividend Cushion pour déterminer la solidité de la couverture future des dividendes d’une société. Le Dividend Cushion Cash Flow Bridge, illustré dans le graphique à venir ci-dessous, illustre les composants du ratio Dividend Cushion et met en évidence en détail les nombreux facteurs qui le sous-tendent. Le Dividend Cushion Cash Flow Bridge de Pfizer révèle que la somme de la génération de flux de trésorerie disponible cumulée sur 5 ans de la société, telle que mesurée par le flux de trésorerie d’exploitation moins toutes les dépenses en capital, plus sa position nette de trésorerie/dette au bilan, au dernier l’exercice, est supérieur à la somme des dividendes en espèces attendus versés sur les 5 prochaines années.

Étant donné que le ratio Dividend Cushion est prospectif et reflète la trajectoire de la génération de flux de trésorerie disponibles et de la croissance des dividendes de l’entreprise, il révèle s’il y aura un excédent ou un déficit de trésorerie à la fin de la période de 5 ans, en tenant compte l’effet de levier au bilan, principale source de risque. Sur une base fondamentale, nous pensons que les sociétés qui ont une position de trésorerie nette solide au bilan et qui génèrent une quantité importante de flux de trésorerie disponibles sont mieux en mesure de payer et d’augmenter leur dividende au fil du temps. Les entreprises qui sont ensevelies sous une montagne de dettes et qui ne couvrent pas suffisamment leur dividende avec des flux de trésorerie disponibles sont plus à risque d’une réduction du dividende ou d’une suspension de la croissance, toutes choses égales par ailleurs, à notre avis.

De manière générale, plus la « barre bleue » à droite est positive, plus le dividende d’une entreprise est durable, et plus la « barre bleue » à droite est négative, moins le dividende d’une entreprise est durable. Dans l’ensemble, le ratio de coussin de dividendes de Pfizer de 2,3 indique une solide solidité des dividendes, aidée par ses excellentes capacités de génération de flux de trésorerie disponibles compensant son endettement net.

La force du dividende de Pfizer est robuste. (Valeur)

Réflexions finales

Certains investisseurs à revenu ne pardonneront peut-être jamais à Pfizer sa réduction de dividende lorsqu’il a récupéré Wyeth en 2009. Lorsqu’il s’agit de compter sur ce chèque de dividende, les investisseurs à revenu ne peuvent pas se permettre une équipe de direction qui donne la priorité à la conduite et à la négociation. Nous pensons que Pfizer a tiré les leçons de cette erreur même si les grosses transactions sont toujours son « truc » – le dividende trimestriel de la société a maintenant atteint des niveaux antérieurs à l’accord avec Wyeth dans tous les cas. Nous surveillerons l’activité potentielle de fusions et acquisitions de Pfizer. Les priorités concurrentes en matière d’allocation du capital pourraient peser sur le potentiel de croissance future des dividendes de Pfizer, dans la perspective d’acquisitions potentielles importantes et de rachats d’actions.

Pfizer est un leader dans de nombreux domaines de traitement au sein des marchés pharmaceutiques du monde entier, mais les marchés émergents continuent d’offrir à l’entreprise des opportunités de croissance significatives. La direction est optimiste quant à sa trajectoire de croissance potentielle en oncologie, qui devrait être tirée par IBRANCE et XTANDI. Le bilan de l’entreprise pourrait être meilleur, mais sa génération de cash-flow libre devrait être suffisante pour y faire face.

Nous prévoyons que Pfizer augmentera régulièrement son dividende par action à l’avenir, aidé par sa solide performance financière, marquée par des perspectives de croissance tardives et brillantes. Bien que les actions semblent à peu près valorisées sur la base de notre processus d’actualisation des flux de trésorerie, Pfizer est une idée solide de génération de revenus pour les investisseurs à la recherche d’une entreprise de haute qualité et à haut rendement.