L’action AMC est-elle un achat, une vente ou une conservation après les bénéfices récents ?

J. Michael Jones/iStock Éditorial via Getty Images

Il semble que l’ère des stocks de mèmes se termine lentement mais sûrement. Les volumes de transactions se sont effondrés pour des choses telles que les crypto-monnaies spéculatives, entraînant des baisses écrasantes pour des entreprises telles que Coinbase (PIÈCE DE MONNAIE) et Robin des Bois (CAPOT). Le marché des SPAC s’est immobilisé. Et les soi-disant stocks de perturbation continuent de faire de nouveaux creux presque chaque semaine.

Cela laisse d’anciens leaders animés par la foule tels que Divertissement AMC (Bourse de New York : AMC) dans une position intéressante. En 2021, tout ce qu’une entreprise comme AMC avait à faire pour susciter l’intérêt des investisseurs était de communiquer à ses actionnaires sur les nouvelles entreprises NFT, d’accepter Dogecoin pour des transactions ou d’autres sujets éphémères. Aujourd’hui, cependant, les investisseurs semblent résolument plus intéressés par la valorisation et s’attardent sur de vieux sujets tels que les bénéfices et les flux de trésorerie disponibles.

Étant donné qu’AMC a très peu de recul en termes de rentabilité, que peut faire l’entreprise à l’avenir ? Il est apparemment probable qu’il n’y aura pas de sitôt un retour à la prospérité totale pour la chaîne de salles de cinéma. Mais l’entreprise peut-elle survivre et trouver une stratégie commerciale viable pour l’avenir ? Plongeons-nous dans le dernier rapport sur les résultats de l’entreprise pour quelques indices.

AMC a-t-il battu ses bénéfices ?

AMC a dépassé les attentes en matière de bénéfices par une marge équitable, mais avec la mise en garde que les attentes étaient assez faibles. Par exemple, le bénéfice par action non-GAAP d’AMC de moins 52 cents est mauvais en termes absolus, mais dépasse confortablement les attentes d’une perte de 66 cents.

Les revenus de 786 millions de dollars pour le trimestre ont également dépassé les attentes, bien qu’ils restent bien en deçà de ce qu’AMC apportait pendant l’ère pré-pandémique.

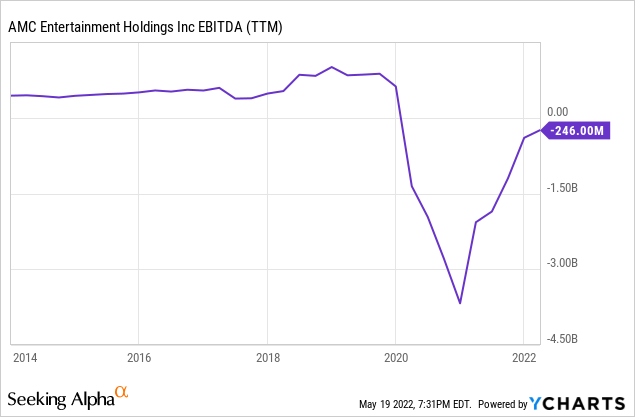

L’entreprise n’a pas réussi à retrouver sa rentabilité. De plus, il n’est même pas revenu à l’équilibre sur la base de l’EBITDA. Sur ce front, la société a maintenant atteint moins 246 millions de dollars au cours des 12 derniers mois. C’est une amélioration, mais c’est encore bien en deçà du seuil de rentabilité, et la reprise semble déjà ralentir :

Compte tenu des frais d’intérêt considérables d’AMC, ainsi que d’autres éléments exclus du calcul de l’EBITDA, AMC doit gagner beaucoup plus de terrain sur la base de l’EBITDA juste pour pouvoir s’occuper de son bilan et de ses créanciers, sans parler de faire en sorte que les actionnaires de l’argent.

Donc, dans un sens, AMC a battu ses bénéfices. Ils ont dépassé les attentes des analystes, de toute façon. Cependant, les analystes considèrent AMC comme une entreprise qui reste en grande difficulté, alors que le marché boursier (ou du moins les commerçants axés sur les médias sociaux qui aiment les actions AMC) ont une vision incroyablement optimiste des perspectives de l’entreprise.

Les décisions surprenantes d’allocation de capital d’AMC

AMC a récemment décidé d’investir dans une société d’extraction d’or, Exploitation minière d’Hycroft (HYMC). Compagnon A la recherche d’Alpha L’auteur Gold Mining Bull a couvert ce développement en détail, je vous y renvoie donc pour une explication complète.

Je résumerais simplement qu’AMC investit dans une mine d’or avec des teneurs exceptionnellement basses et donc une faible rentabilité. Les anciens exploitants de la mine, Nevada allié, a fait faillite en 2015. La propriété de la mine a été réorganisée et rendue publique via une SPAC il y a deux ans. Au moment où AMC est intervenue, la mine avait de nouveau suspendu ses opérations en raison d’une faible rentabilité et les actions d’Hycroft étaient en baisse de plus de 90 % par rapport à leur prix d’offre SPAC de 10 $.

Dans l’ensemble, c’était une décision très étrange de la part d’AMC d’investir de l’argent dans cette entreprise. Je soulignerais également l’incongruité avec les objectifs déclarés d’AMC :

« Nos priorités d’exploitation et d’allocation du capital restent inchangées : savourez et préservez notre solide liquidité position, renforcer notre bilan, innover avec nos programmes de marketing pour générer des revenus, contenir les coûts, investir dans notre cœur de métier et continuer à explorer des opportunités d’investissement transformatrices et créatrices de valeur. » – PDG Adam Aron, publication des résultats du premier trimestre.

Je n’arrive peut-être pas à apprécier la vision plus large d’AMC. Cependant, je ne comprends pas comment on peut «savourer» une position de liquidité solide tout en investissant 28 millions de dollars dans une société minière aurifère en difficulté.

Cet investissement n’a de sens à aucun niveau. Il n’y a pas de synergies opérationnelles entre les salles de cinéma et les mines d’or. L’extraction de l’or est une industrie d’exploitation historiquement pauvre, où même les experts ont souvent du mal à choisir les bonnes mines à soutenir. Et AMC n’est pas un expert dans le domaine de l’extraction de l’or. Et bien sûr, 28 millions de dollars ne sont pas la fin du monde en termes de liquidités qu’AMC a fournies à la situation. Mais étant donné le coût de la dette d’AMC et l’ampleur de ses pertes d’exploitation, ce n’est pas le moment de gaspiller du capital sur des investissements moins qu’optimaux.

À ce stade, les obligations à échéance 2025 d’AMC avec un taux d’intérêt de 5,75 % coûtent actuellement 70 cents par dollar. Et ce prix a un peu baissé ces derniers jours suite au rapport sur les résultats d’AMC et à son annonce d’un investissement dans une autre société de médias :

Obligations AMC 2025 (Interactive Brokers)

À quel point 70 cents sur des obligations dues en seulement trois ans sont-ils dévastateurs ? De manière assez incroyable, les obligations AMC rapportent 19,0% jusqu’à l’échéance sur la base de ce dernier prix commercial de 70,25. Réfléchissez y un peu. Le marché du crédit exige un taux d’intérêt de 19 % pour détenir une dette AMC à court terme.

La dette d’AMC rapportant 19 %, le moyen le plus simple et le plus sûr d’améliorer les perspectives d’avenir d’AMC consiste simplement à rembourser la dette. Si AMC dispose de liquidités supplémentaires, est-il préférable de se débarrasser des obligations telles que celles présentées ci-dessus ou est-il préférable de faire des investissements aléatoires dans d’autres sociétés qui perdent de l’argent ? Il est très peu probable que des investissements aléatoires dans des sociétés d’extraction d’or, etc., offrent de meilleures perspectives ajustées au risque pour l’entreprise que de se débarrasser de la dette coûteuse.

Comme mentionné dans l’intro, cependant, AMC a maintenu l’intérêt des investisseurs avec des communiqués de presse accrocheurs tels que l’acceptation de la crypto-monnaie et le lancement de projets NFT. Investir dans une mine d’or est intéressant. Ce n’est peut-être pas économique, mais c’est certainement quelque chose qui attire votre attention. Alors que le remboursement de la dette, bien qu’il s’agisse d’une décision financièrement responsable, n’est pas quelque chose qui suscitera davantage d’enthousiasme chez les commerçants sur des sites tels que Reddit.

L’évaluation d’AMC Stock est-elle juste?

La meilleure façon de répondre à cette question est avec une autre question.

La valeur de l’activité d’AMC est-elle plus ou moins importante aujourd’hui qu’elle ne l’était en 2019 ? La plupart des gens concluraient que la réponse est clairement moins.

La pandémie a écrasé les résultats d’exploitation de l’entreprise pendant une période prolongée et elle n’est toujours pas revenue aux niveaux de fréquentation ou de résultats d’exploitation d’avant la pandémie. Pendant ce temps, il semble que l’activité principale se soit considérablement érodée, car les entreprises de médias essaient de plus en plus de modèles de diffusion directe pour combler l’écart de revenus.

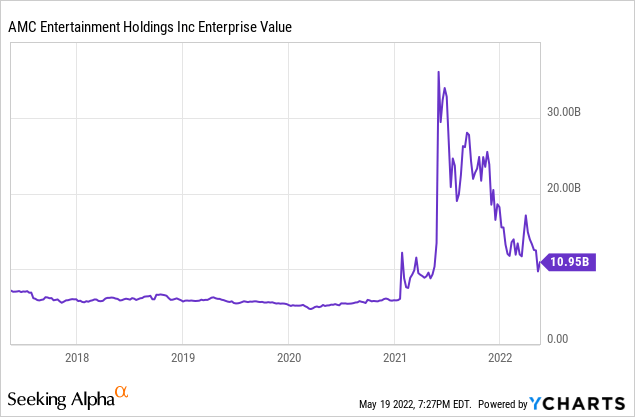

Pourtant, selon les investisseurs, AMC vaut désormais environ le double de ce qu’elle valait avant la pandémie :

Pour être clair, la valeur d’entreprise actuelle de 11 milliards de dollars d’AMC n’est pas aussi farfelue que le niveau de 35 milliards de dollars qu’elle a atteint l’année dernière. Pourtant, il s’agit d’une entreprise dont la dette et les capitaux propres combinés valaient quelque chose dans les milliards à un chiffre pendant de nombreuses années avant 2020. Maintenant, les investisseurs paient 11 milliards de dollars pour une entreprise qui est en bien pire état aujourd’hui qu’avant. .

AMC est-il un achat, une vente ou une conservation ?

Compte tenu des pertes d’exploitation importantes d’AMC et de la perspective incertaine de retrouver la rentabilité à l’avenir, il est difficile de justifier la détention pure et simple d’actions AMC. En fait, avec des obligations AMC se négociant à un niveau aussi difficile, je ne serais pas disposé à acheter des actions AMC, même à des cours nettement inférieurs à ceux d’aujourd’hui.

L’année dernière, à certains moments, j’ai vendu des options de vente garanties en espèces sur les actions d’AMC. Compte tenu des niveaux stratosphériques de volatilité implicite, il était rentable de vendre de la volatilité sur les actions AMC, même en supposant que les actions se dégonfleraient à partir de leurs niveaux maximaux.

Cependant, les niveaux de volatilité ont diminué à mesure que l’enthousiasme pour les actions meme a diminué. Cela rend toute sorte de jeu lié aux options sur les actions AMC moins attrayant que l’année dernière.

Compte tenu de la surévaluation considérable d’AMC basée sur les mesures financières traditionnelles, certains commerçants pourraient être tentés de vendre des actions AMC à découvert ou d’acheter des options de vente sur la société. Compte tenu du niveau élevé d’implication dans les médias sociaux et des tentatives de pression sur le titre, ces positions carrément baissières semblent également risquées. Je considère que l’action n’est pas attrayante d’un point de vue long ou court à ce stade ; les actions devraient éventuellement se négocier à la baisse, mais cela pourrait être un parcours cahoteux avant d’atteindre la juste valeur.

Si vous êtes optimiste quant à la capacité d’AMC, en tant qu’entreprise, à survivre pendant au moins quelques années, le bien meilleur rapport risque/récompense consiste à détenir les obligations de l’entreprise. Le simple fait de garder les lumières allumées pendant quelques années permettrait d’obtenir des rendements de 19 %/an en détenant les obligations 2025 décrites ci-dessus. Personnellement, je ne possède pas les obligations, car si la direction investit dans des mines d’or, qui sait ce qu’elle pourrait faire d’autre avec son capital ensuite. Mais si je devais absolument investir de l’argent dans une transaction impliquant AMC en ce moment, j’achèterais – avec inquiétude – certaines de leurs obligations.