La saison des bénéfices commence et les données de l’IPC sont le point culminant

- Les actions chutent fortement vendredi alors que le marché de l’emploi reste solide.

- Les actions ont encore clôturé en hausse sur une semaine volatile, tandis que lundi et mardi ont enregistré des gains massifs.

- Les prix du pétrole grimpent alors que l’OPEP+ réduit l’offre, tous les yeux sont désormais rivés sur les données de l’IPC.

Une autre semaine d’énorme volatilité pour les marchés financiers a été accueillie par une certaine résignation vendredi. Les premières indications pour la semaine étaient positives avec un rallye massif de deux jours pour déclencher les choses alors que la discussion sur le pivot de la Fed occupait à nouveau le devant de la scène. Cela a vu un rallye massif de plus de 6% sur deux jours pour la plupart des principaux indices avant une stagnation avant le rapport sur l’emploi de vendredi. L’espoir était qu’un chiffre faible poursuive les espoirs de pivot de la Fed.

Cependant, ce que nous avons obtenu à la place, ce sont davantage de signes d’un marché du travail fort qui devra subir quelques coups supplémentaires sur les taux d’intérêt avant de tomber sur le tapis. Le taux de chômage a chuté à 3,5%, tandis que le nombre de livres de paie a montré des gains de 263K, juste en dessous du consensus de 270K. Cela a renforcé les commentaires bellicistes des responsables de la Fed, que les marchés avaient ignorés plus tôt dans la semaine.

Les rendements obligataires ont encore une fois grimpé en flèche, le 2 ans clôturant à un rendement de 4,3 % et le 10 ans juste en dessous de 3,9 %. Les marchés à terme des fonds fédéraux ont évalué la quasi-certitude d’une autre hausse de 75 points de base en novembre et, par conséquent, les actions ont été liquidées de manière agressive. Malgré tous les malheurs et les ténèbres S&P 500 (SPX) en fait gagné 1,6 %. L’énergie était de retour sur son trône en tant que grand gagnant. L’OPEP + a annoncé une réduction de l’approvisionnement en pétrole de 2 millions de barils par jour qui a fait grimper les prix du pétrole brut en milieu de semaine vers 90 $. Cela n’aidera pas non plus les espoirs de pivot de la Fed. L’énergie (XLE) a augmenté de plus de 13 % sur la semaine, tandis que la poursuite des hausses de taux signifiait immobilier (XLRE) a été le secteur le moins performant de la semaine.

Nous tournons maintenant notre attention vers la semaine à venir avec deux événements clés, un micro et un macro. Premièrement, c’est la saison des résultats. Les investisseurs anticipent nerveusement celui-ci depuis un moment maintenant, et comme toujours le secteur bancaire est le premier. Nous devons nous demander à quel point les mauvaises nouvelles sur les bénéfices sont prises en compte compte tenu du désordre que nous avons déjà vu de FedEx (FDX) et Nike (NKE) pour n’en nommer que quelques-uns. Pomme (AAPL) sera la clé car dans une véritable capitulation complète, les dirigeants sont les derniers à tomber. Si nous sommes effectivement sur le point de capituler, alors AAPL devra baisser sérieusement. Sur le front macro, tout tourne autour de l’IPC de jeudi. Un autre numéro chaud conduirait à des rideaux pour le marché boursier. Le pic de pétrole n’aura pas d’effet cette fois-ci, donc les espoirs grandissent pour un chiffre calmant. Encore une fois, quel est le prix?

Nous remarquons que les conditions d’un rallye à contre-tendance sont plus élevées que ce à quoi nous nous attendions. Un certain nombre de facteurs appuient la théorie. Tout d’abord, la saison des résultats est arrivée comme mentionné. Les analystes ont abaissé la barre avec des révisions à la baisse des prévisions, et les investisseurs s’attendent largement à une mauvaise saison. Nous avons eu une situation similaire au deuxième trimestre, et les pires craintes ne se sont pas réalisées. Peut-être que ce sera plus la même chose. Deuxièmement, les positions et le sentiment sont à nouveau baissiers maximum.

Source : CNN.com

Pendant ce temps, l’enquête sur le sentiment de l’Association américaine des investisseurs individuels est également proche de la baisse maximale. Les fonds spéculatifs sont trop abattus et pourraient être comprimés. Les systèmes de suivi des tendances CTA sont également presque au maximum et seront longs à long terme si le rallye reprend. Nous sommes également proches de la période maximale des rachats d’entreprises, qui va bientôt repartir à la hausse.

Rachat d’actions :

la période d’interdiction de rachat des entreprises est sur le point d’entrer en période de pointe, supprimant un vent arrière crucial pour les actions… mais

attendre la 3ème semaine d’octobre, les machines se rallument (massivement) positives à nouveau

Source : Barclays#ESPIONNER $QQQ #Actions #Actions pic.twitter.com/4tevmbQvqa– Recherche sur les actions Maverick ✌️ (@Maverick_Equity) 5 octobre 2022

Bien que la toile de fond reste terrible à mon avis, il y a plus de risque/récompense à la hausse. Nous devons d’abord surmonter la bosse de l’IPC de jeudi.

Prévisions ESPION

Une fois de plus, SPY cherche à tester les creux et la moyenne mobile sur 200 semaines. Le pivot reste à 373 $. Ci-dessous, nous verrons probablement plus de pertes et un test de 352 $, qui est le retracement de 50 % de la pandémie de bas en haut.

Graphique quotidien SPY

Semaine des bénéfices à venir

Enfin, nous sommes là. La semaine des bénéfices commence cette semaine, eh bien, en fait à la fin de la semaine avec le secteur bancaire comme toujours en tête. Les bénéfices seront probablement faibles, mais observez la réaction du marché aux échecs ou à la baisse des prévisions pour savoir si le positionnement est trop baissier. Si mon intuition est correcte, les bénéfices et les perspectives seront médiocres, mais les réactions ne seront pas suffisamment suivies.

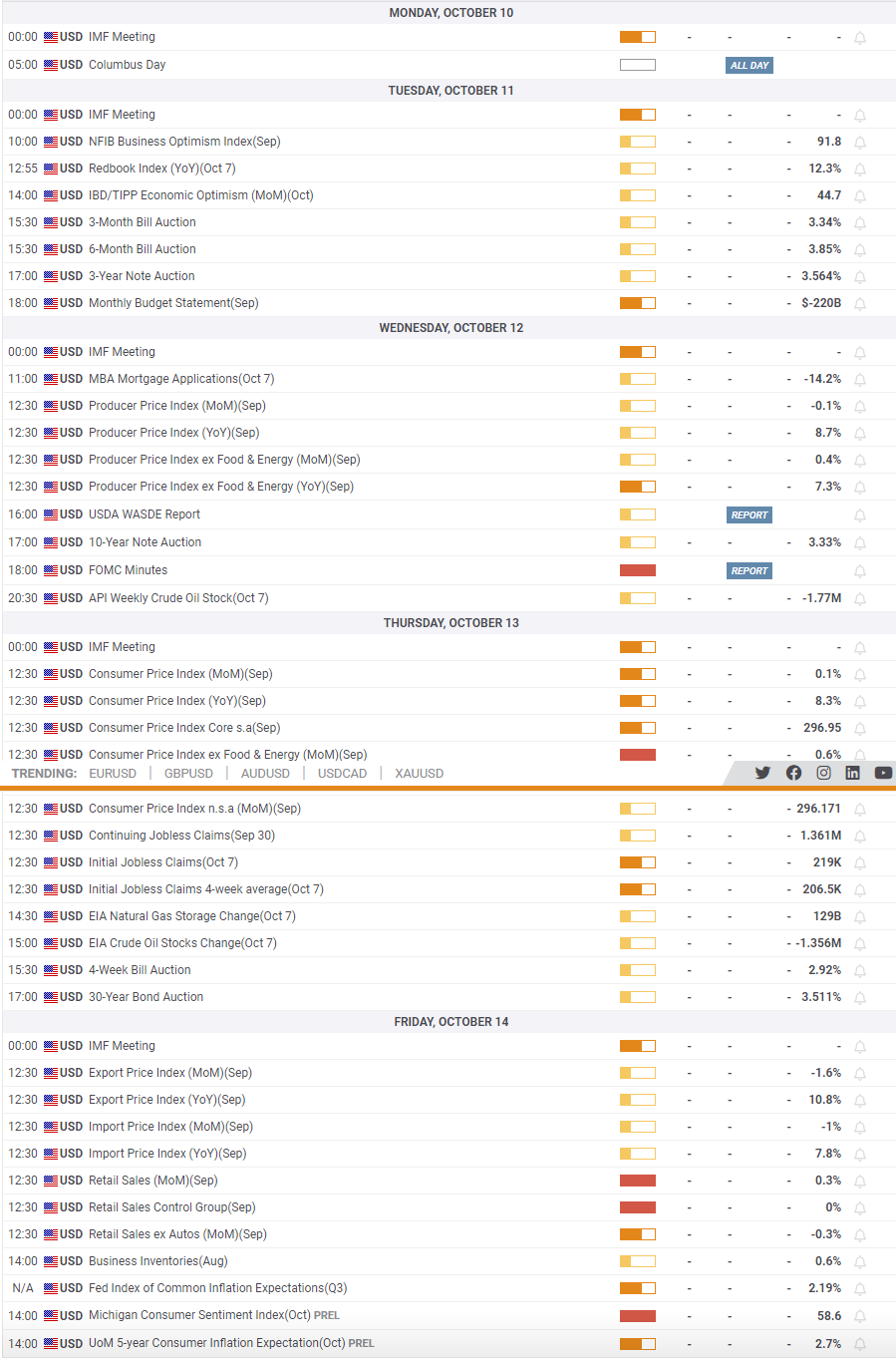

Communiqués économiques

Vraiment, jeudi est le grand moment avec les données de l’IPC dues. Ceux d’entre vous qui s’intéressent également au FX, la réunion du FMI pourrait être intéressante car on pourrait parler davantage du fait que le dollar nuit à d’autres économies. Cela pourrait également voir des appels à une inclinaison plus colombe pour la Fed. Nous avons également des enchères du Trésor intéressantes avec les versions 3 et 10 ans. Il y a deux semaines, nous avons eu une faible demande pour les adjudications à 2 et 5 ans, ce qui a de nouveau fait grimper les rendements et fait baisser les actions. Ceux-ci seront plus importants que d’habitude.