La répression chinoise va secouer le plus grand marché Fintech au monde

Photographe: Qilai Shen / Bloomberg

Photographe: Qilai Shen / Bloomberg

Dans une campagne de quatre ans visant à éliminer les risques pour le système financier chinois, les régulateurs se sont fixé leur plus grand objectif à ce jour: le plus grand secteur de la technologie financière.

Les trois organismes de surveillance financiers se sont donné pour objectif principal cette année de freiner la poussée «imprudente» des entreprises technologiques vers la finance, en visant un secteur où une surveillance lâche a alimenté une croissance vertigineuse pour des entreprises telles que Ant Group Co. et Wechat Pay de Tencent Holdings Ltd. Ils ont le feu vert du président Xi Jinping, qui en novembre a appelé les régulateurs à «oser» maîtriser leur rôle de supervision.

L’assaut coordonné garantit un remaniement parmi les plus de 7 000 micro prêteurs du pays. Mais les régulateurs ont clairement fait savoir qu’ils avaient l’intention de s’étendre bien au-delà, dans tous les domaines du financement sur Internet, des paiements à la notation du crédit, de la gestion de patrimoine aux partenariats avec les banques, etc. La Fintech est le dernier secteur qui a fait l’objet d’une refonte depuis 2017, lorsque les dirigeants chinois se sont engagés à éliminer les menaces pesant sur son secteur financier de 53 billions de dollars, en s’attaquant aux prêts immobiliers, aux produits de gestion de patrimoine opaques et aux prêts entre pairs criblés de fraude.

«Tout indique une position réglementaire de plus en plus sévère, qui entraînera sûrement plus de freins sur la route», a déclaré Zhang Xiaoxi, analyste basé à Pékin chez Gavekal Dragonomics. «Les régulateurs chinois ne seraient pas à l’aise avec le fait qu’aucune activité financière ne relève de leur compétence.»

Aucun coup de poing n’a été tiré en novembre lorsque les autorités ont écrasé l’offre publique initiale du milliardaire Jack Ma’s Ant, des investisseurs stupéfiants de Shanghai à New York. La fintech la plus précieuse au monde est devenue un symbole de la campagne sans restriction en cours, les dirigeants de Ant envisageant un plan qui ferait de l’entreprise davantage une banque, soumise à une surveillance plus stricte et à des exigences de capital plus élevées.

Les autorités ont déclaré à Ant qu’elle devait se rapprocher de ses racines en tant que fournisseur de services de paiement, tout en surveillant les transactions en ligne.

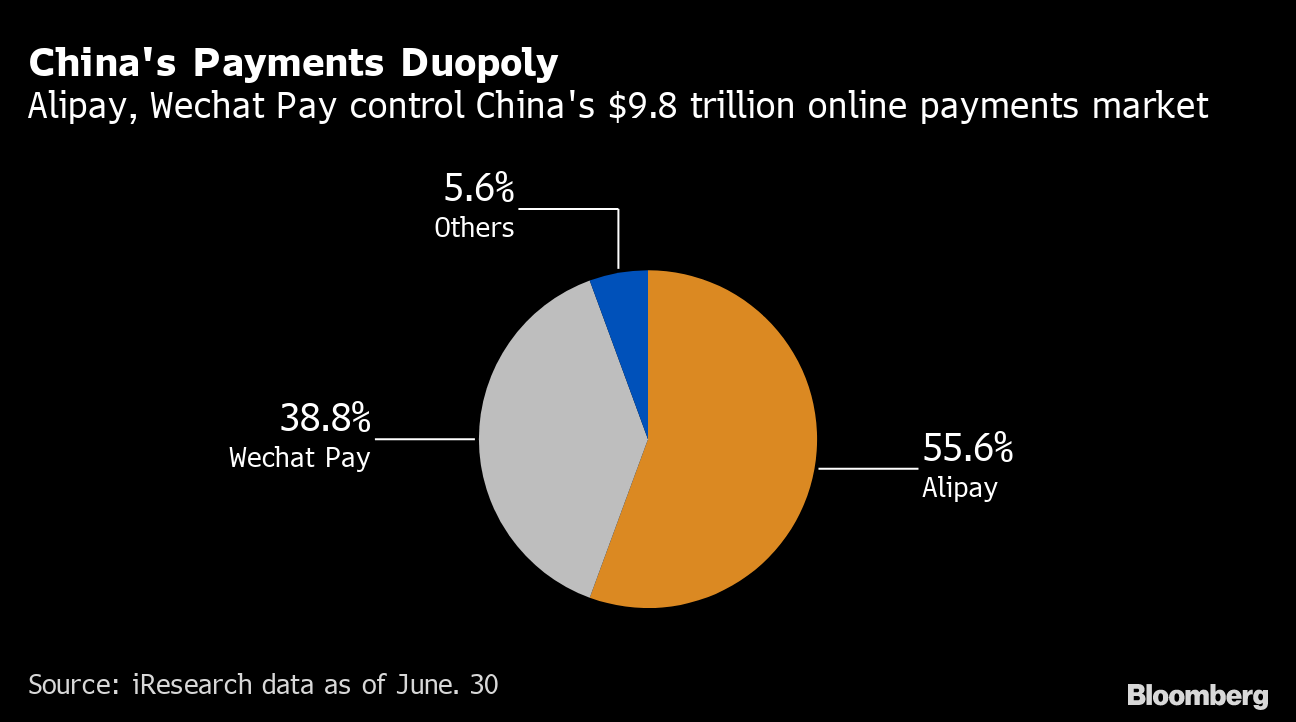

Duopole chinois des paiements

Alipay et Wechat Pay contrôlent le marché chinois des paiements en ligne de 9,8 billions de dollars

Source: données iResearch en juin. 30

La banque centrale chinoise a averti la semaine dernière que toute entreprise détenant plus de 50% du marché des paiements en ligne ou deux autres avec plus des deux tiers pourrait faire face à des enquêtes antitrust et, dans le pire des cas, être démantelée. Ant’s Alipay et Wechat Pay sont les principaux acteurs des paiements mobiles, bien que le régulateur n’ait pas encore clarifié comment il jugera la part de marché.

Des années de rivalité entre Ant et Tencent ont entamé la rentabilité des entreprises et la croissance des transactions est tombée à moins de 10%, contre plus de 60% il y a deux ans. Pourtant, les données et la rigidité des utilisateurs des paiements ont permis aux entreprises de se diversifier dans d’autres segments financiers, qui sont maintenant placés sous surveillance les uns après les autres.

| La répression de la Chine jusqu’à présent … |

|---|

|

Novembre:

|

|

Décembre:

|

|

Janvier:

|

Analystes chez Citigroup Inc. prévoit que de nouvelles règles pourraient inclure un plafond sur le montant des partenariats entre les groupes financiers et les plates-formes de prêt en ligne, ainsi que les exigences de financement et de capital. Chen Shujin, analyste à Jefferies Financial Group Inc., a déclaré que les régulateurs pourraient également sévir davantage contre leur distribution de fonds communs de placement et d’autres produits de gestion de patrimoine, normaliser les calculs sur les taux d’intérêt et forcer le partage de données avec le système de notation de crédit de la banque centrale.

La Banque populaire de Chine a déclaré en janvier qu’il devait agir rapidement pour combler les lacunes en matière de surveillance, notamment en interdisant le marketing excessif des produits financiers en ligne et en encourageant les emprunts excessifs. Guo Wuping, responsable de la protection des consommateurs au sein du régulateur bancaire, a a déclaré que l’accès facile au crédit en ligne a conduit de nombreux jeunes et jeunes à faible revenu à s’endetter.

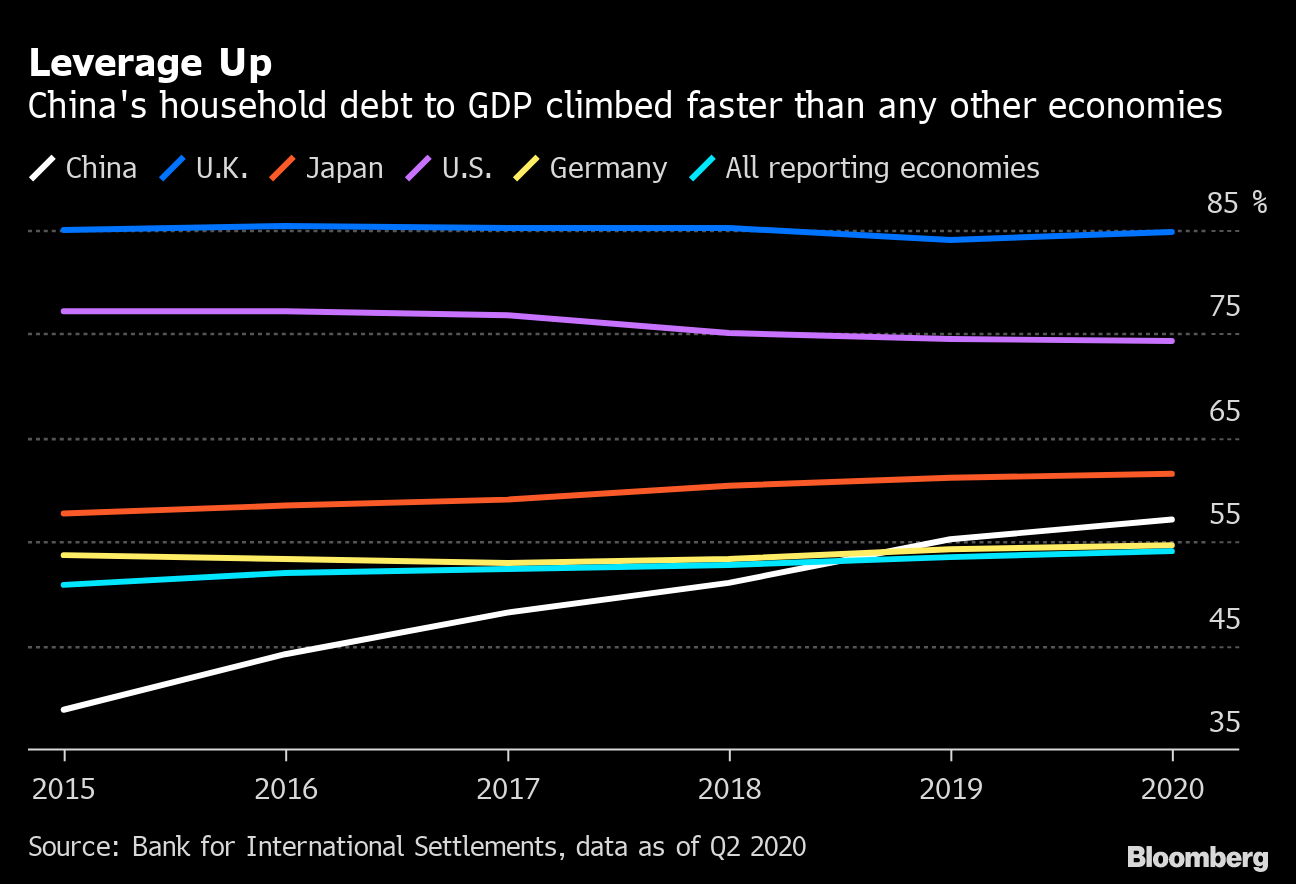

Les inquiétudes concernant l’augmentation de la dette des consommateurs ont longtemps déconcerté les autorités qui cherchent à soutenir l’essor économique du pays. Au cours de la dernière décennie, la vitesse à laquelle les ménages chinois ont accumulé un effet de levier a dépassé toutes les autres grandes économies, selon le Fond monétaire international.

Augmentation de l’effet de levier

La dette des ménages chinois par rapport au PIB a augmenté plus rapidement que toutes les autres économies

Source: Banque des règlements internationaux, données au T2 2020

Les prêts à la consommation ont atteint un record de 49 billions de yuans (7,6 billions de dollars) en novembre, alimentés par un boom immobilier et un accès facile au crédit. Mais les données officielles ne capturent pas tous les risques, car les prêts offerts sur les plates-formes fintech sont pour la plupart inexistants.

Ant a été à l’avant-garde du boom, offrant de petits prêts non garantis à environ 500 millions de personnes. Sur les quelque 1,7 billion de yuans de prêts à la consommation dont il dispose souscrits, seuls 2% environ ont été conservés dans son bilan, le reste étant financé par des tiers ou conditionné sous forme de titres et revendu.

Son succès a suscité une foule d’imitateurs, petits et grands.

Des unités rivales de Tencent, JD.com, Baidu Inc. et près de 7200 autres opérations de micro-crédit sont dispersées à travers la Chine, près du double des 4000 banques traditionnelles et dépassant même le nombre de plates-formes de prêt peer-to-peer au sommet.

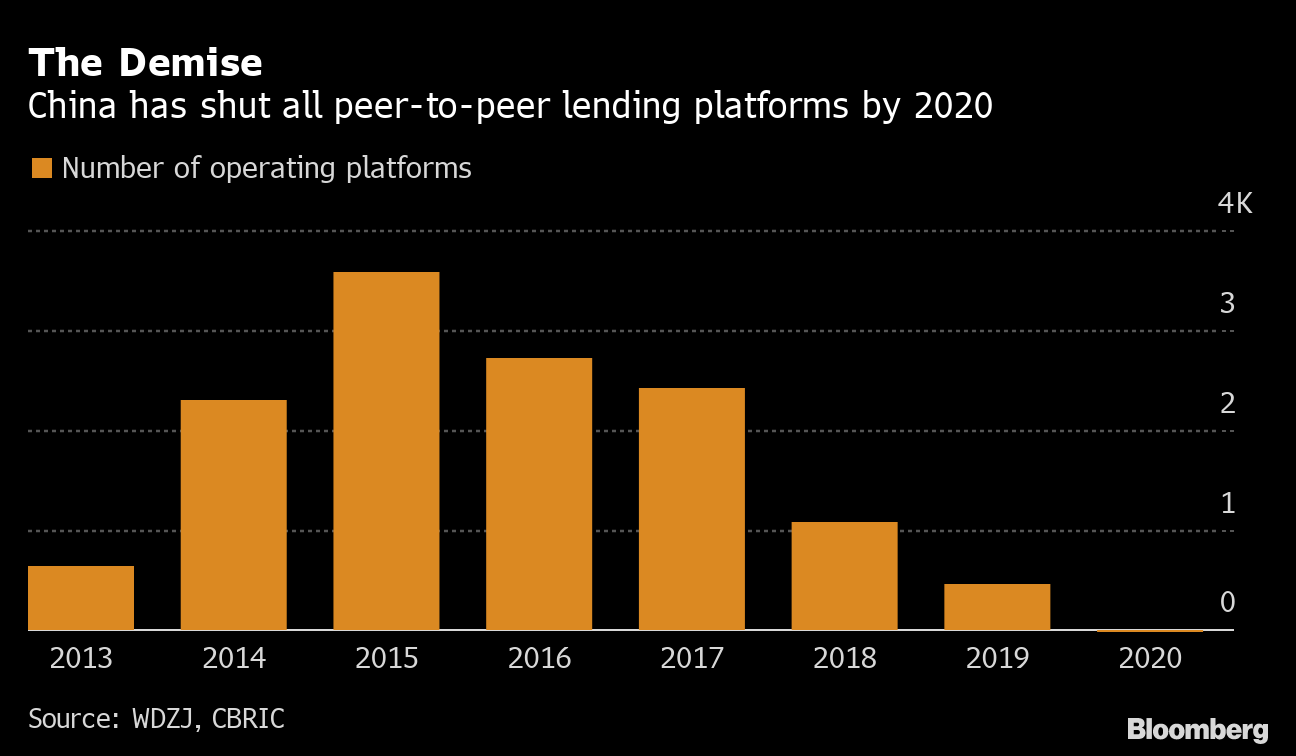

Si ce qui est arrivé au secteur des prêts entre particuliers est un indicateur, l’avenir de la grande majorité de ces entreprises de technologie financière est sombre. En seulement deux ans, la Chine a purgé l’ensemble de l’industrie qui, à son apogée, avait plus de 150 milliards de dollars de prêts en cours et plus de 50 millions d’utilisateurs.

Autrefois salués comme un moyen innovant de faire correspondre les épargnants à la recherche de rendement avec les emprunteurs à court d’argent, les P2P ont proliféré, aidant à tout financer, des lunes de miel et l’achat de propriétés au fonds de roulement des entreprises. Les fraudes et les défaillances sont devenues monnaie courante, conduisant dans certains cas à des suicides et à des manifestations de rue.

Jack Ma, qui n’a jamais essayé le peer-to-peer, a tenté de tracer une ligne entre le secteur et son empire lors d’un discours prononcé au Bund Summit à Shanghai en octobre. «Nous ne pouvons pas rejeter la contribution de la technologie Internet à l’innovation financière simplement à cause de ce qui est arrivé aux P2P», a-t-il déclaré.

Une fois que le secteur a fait l’objet d’un examen particulier, même les plus grands acteurs tels que Lufax et Dianrong.com n’ont pas été épargnés, le régulateur bancaire ayant déclaré en novembre qu’aucune des plates-formes n’avait survécu à la répression.

La disparition

La Chine a fermé toutes les plateformes de prêt peer-to-peer d’ici 2020

Source: WDZJ, CBRIC

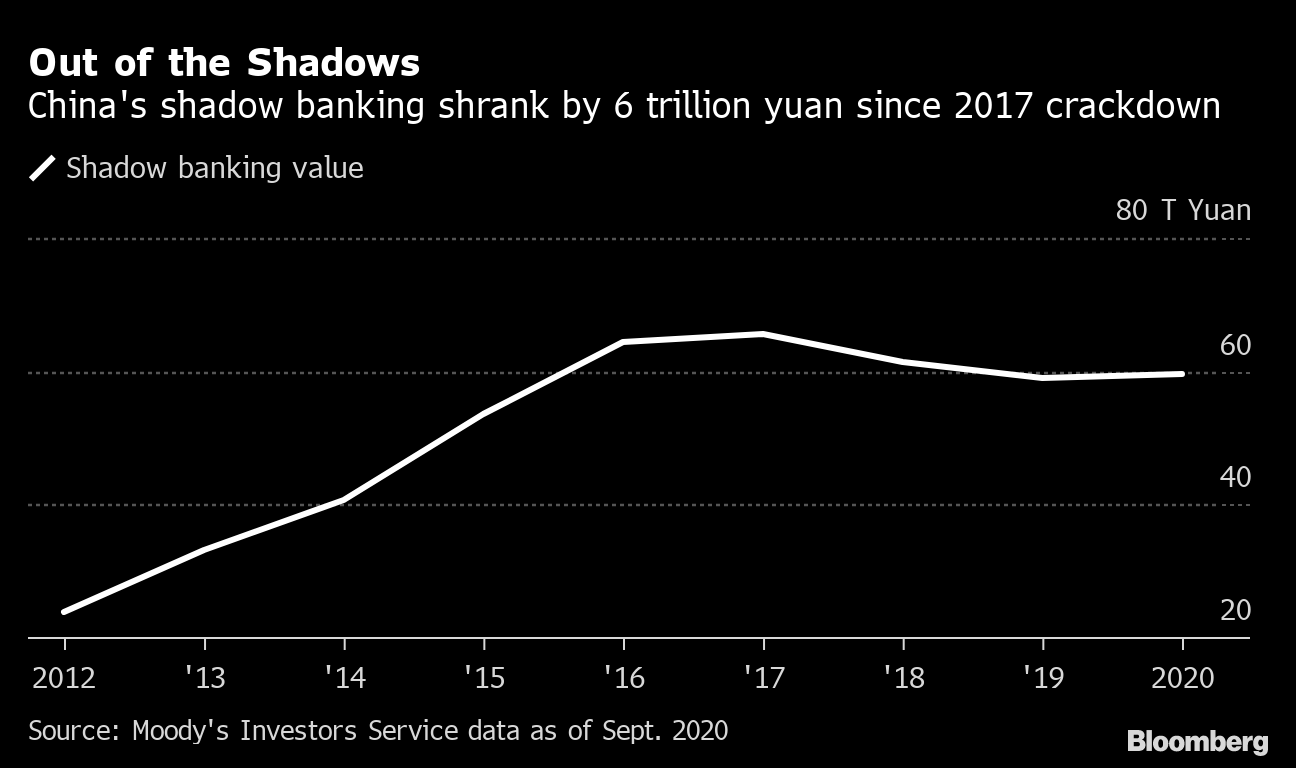

Les responsables ont adopté une approche plus mesurée pour étouffer les opérations bancaires parallèles – souvent des prêts se faisant passer pour des produits d’investissement. Bouée de sauvetage pour de nombreuses petites entreprises et promoteurs immobiliers évités par les prêteurs traditionnels, le secteur a atteint 10 billions de dollars à son apogée, augmentant ainsi l’endettement et l’interdépendance dans toute l’économie.

Une répression ultérieure a réduit les actifs gérés par un méli-mélo d’institutions, des banques aux assureurs et aux fiducies, d’un billion de dollars entre 2017 et 2019, forçant une augmentation record des créances douteuses. Le gouvernement a assoupli certains freins l’année dernière pour stabiliser l’économie après le déclenchement de la pandémie de coronavirus, en stoppant sa contraction.

Sortir de l’ombre

Le shadow banking chinois a diminué de 6 billions de yuans depuis la répression de 2017

Source: données de Moody’s Investors Service en septembre 2020

Considérée comme nécessaire pour assurer la stabilité financière et sociale de la deuxième économie mondiale, la dernière charge réglementaire n’est pas sans risques. La facilité d’accès au crédit a contribué à alimenter les dépenses de consommation, à stimuler l’économie et à créer de la richesse. Le balayage contre les entreprises de technologie financière intervient également alors que les responsables tentent de rendre l’économie plus autonome et qu’ils auront besoin de consommation et d’investissements commerciaux pour réussir le changement.

Pour l’instant, la stabilité financière reste la préoccupation majeure.

«La Fintech n’a pas changé la nature de la finance en tant qu’industrie risquée», a déclaré mercredi le sous-gouverneur Pan Gongsheng dans un éditorial du Financial Times. «La Chine essaie de trouver un équilibre entre l’encouragement du développement des technologies financières et la prévention des risques financiers grâce à une réglementation prudente.»

– Avec l’aide de Charlie Zhu, Jun Luo, Zheng Li et Heng Xie