La frénésie alimentaire atteint de nouveaux sommets alors que les entreprises se précipitent pour lever des fonds

Les marchés des capitaux n’ont jamais été aussi chauds.

Les entreprises du monde entier ont fait appel aux investisseurs pour des milliers de milliards de dollars de dettes et de capitaux propres cette année, profitant de la reprise des marchés boursiers et se précipitant pour exploiter les conditions d’emprunt les plus faciles depuis des décennies avant que la Réserve fédérale et d’autres grandes banques centrales ne commencent à retirer leur soutien.

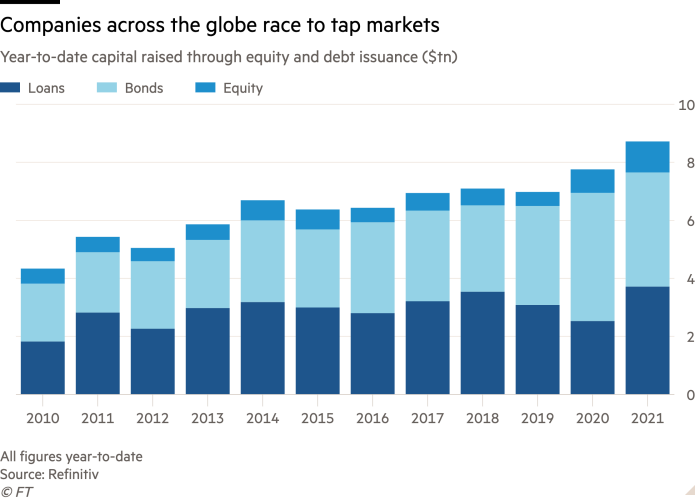

La frénésie alimentaire, comprenant plus de 1 milliard de dollars de ventes d’actions et près de 4 milliards de dollars d’émissions d’obligations, implique les plus grands noms du monde des affaires, notamment Apple, Walmart, Baidu et Volkswagen. Et même si les banquiers se précipitent pour signer les prêts et finaliser les offres publiques initiales, l’arriéré des transactions encore à conclure reste décourageant.

« Les gens sont à plat en ce moment, qu’il s’agisse de banquiers des marchés des capitaux propres, des banquiers des fusions et acquisitions, des avocats – la City regorge définitivement de transactions », a déclaré Duncan Smith, responsable des marchés européens des capitaux propres à RBC. Smith a comparé l’intensité du travail sur les offres publiques initiales et les ventes d’actions secondaires au boom des dotcom et aux années avant la crise financière.

Selon le fournisseur de données Refinitiv, quelque 8,7 milliards de dollars ont été levés grâce à des ventes d’actions, des offres d’obligations et des accords de prêt – y compris des prêts syndiqués et détenus par des banques – à un rythme record. Le rythme féroce a épuisé les gestionnaires de fonds qui doivent décider s’ils sont prêts à investir, mais il n’a pas encore assouvi leur demande, même si les marchés ont vacillé fin septembre.

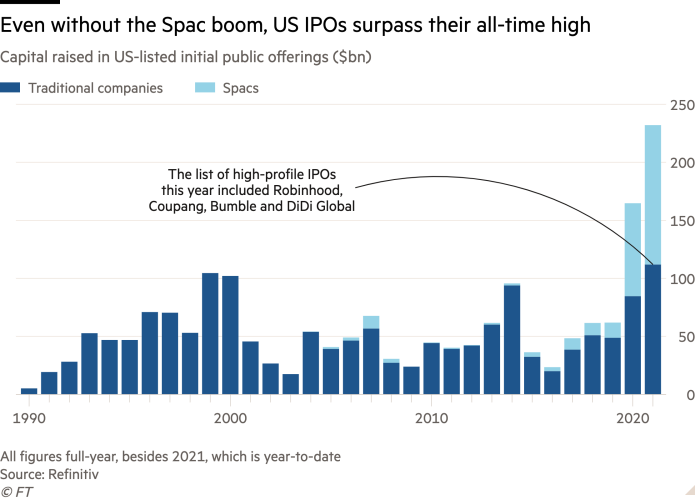

Aux États-Unis, les volumes d’introductions en bourse traditionnels ont pour la première fois éclipsé le pic atteint en 1999 avant l’effondrement des dotcom, alors que des sociétés comme la société de courtage Robinhood sont arrivées sur le marché. Des banques comme Citi, Bank of America et Goldman Sachs, qui sont sur le point de percevoir des frais bancaires d’investissement record cette année, ajoutent ou déplacent du personnel dans leurs équipes de souscription et de syndication afin qu’elles ne perdent pas de travail au profit de leurs rivaux.

Les émissions mondiales d’actions sont désormais à une distance frappante du record annuel établi l’année dernière, stimulées par 504 milliards de dollars de ventes d’actions secondaires par des groupes cotés en bourse comme China Telecom et l’assureur britannique Prudential. Et avec les listes de sociétés comme FWD Group, l’assureur appartenant au milliardaire hongkongais Richard Li, et le constructeur de véhicules électriques Rivian attendus avant la fin de l’année, les négociateurs disent que le décompte pourrait bientôt éclipser ce record.

Les chiffres sont frappants même en excluant le déluge de sociétés écrans connues sous le nom de Spacs qui ont été cotées au début de l’année – une tendance qui a captivé Wall Street alors que des centaines d’organisations sans véritable entreprise sont devenues publiques en vue d’acheter d’autres entreprises et de les lancer sur marchés boursiers.

Près de 500 sociétés d’acquisition ad hoc ont levé 128 milliards de dollars cette année, dont 15,7 milliards de dollars au troisième trimestre. Le nombre de Spacs devenus publics a considérablement diminué depuis le début de 2021 et s’est stabilisé ces derniers mois, d’autant plus que des sociétés écrans cotées antérieurement ont trouvé des sociétés privées avec lesquelles fusionner.

« Au premier trimestre, c’était une énorme partie du marché des introductions en bourse, qui ne pouvait pas durer. . . mais je pense qu’il y a un niveau durable à l’avenir qui est un peu plus élevé que ce qu’il était [before 2020] », a déclaré Jeff Bunzel, co-responsable mondial des marchés des capitaux propres de Deutsche Bank.

Les spacs n’ont pas été la seule option alternative utilisée par les entreprises pour entrer en bourse. Les cotations directes se sont éloignées des marges, car des sociétés bien connues comme le fabricant de lunettes Warby Parker et l’opérateur d’échange de crypto-monnaie Coinbase l’ont utilisé comme moyen d’accéder au marché. L’option s’adresse principalement aux entreprises qui n’ont pas besoin de lever de nouveaux capitaux, permettant plutôt aux investisseurs existants de vendre leurs actions. Six des listes ont été achevées aux États-Unis jusqu’à présent cette année.

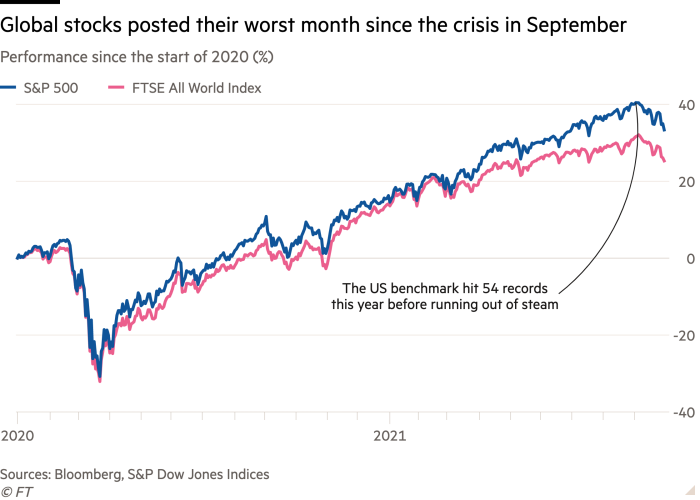

Le boom des marchés des capitaux n’a pas encore été ébranlé par la montée de la volatilité, même si les investisseurs se méfient de plus en plus du ralentissement de la croissance économique, du resserrement de la politique monétaire, d’un choc potentiel de la dette en Chine et d’une lutte pour le plafond de la dette aux États-Unis.

En septembre, le S&P 500 a subi sa première perte mensuelle depuis janvier, tandis que l’indice FTSE All World a enregistré sa plus forte baisse mensuelle depuis le creux de la crise en mars de l’année dernière, les investisseurs étant effrayés par la perspective d’une hausse des taux d’intérêt.

Néanmoins, au cours des dernières semaines de septembre, les banques ont pris la route pour commercialiser un ensemble d’obligations et de prêts d’environ 15 milliards de dollars pour financer le plus grand rachat par emprunt depuis la crise financière. Même avec une poussée de volatilité sur plusieurs jours de bourse lorsque les marchés boursiers et obligataires ont baissé, les commandes pour l’opération ont afflué, selon les personnes informées à ce sujet.

Au moment où le paquet a été finalisé pour financer l’acquisition du fabricant de fournitures médicales Medline par un consortium de capital-investissement cette semaine, les banques avaient accumulé une telle demande qu’elles ont pu réduire les frais d’intérêt que le groupe d’acheteurs a finalement dû payer. sécuriser l’argent.

Vivek Bantwal, co-responsable mondial du financement chez Goldman Sachs, a déclaré que les nouvelles transactions avaient été étonnamment résistantes malgré les fluctuations du marché boursier. Il a noté que la semaine dernière, 38 contrats de junk bonds et de prêts avaient été conclus aux États-Unis et que tous sauf un étaient assortis de rendements égaux ou supérieurs à ceux attendus par les souscripteurs.

« Nous sommes dans un environnement où le produit intérieur brut est en croissance et les entreprises se portent bien et le coussin dont elles disposent en termes de couverture des intérêts et de statistiques d’endettement se renforce », a-t-il déclaré.

La volatilité récente peut inciter certains émetteurs à retirer des contrats à terme étant donné qu’elle soulève « des points d’interrogation sur la liquidité future . . . donnant ainsi une impulsion aux entreprises pour qu’elles agissent maintenant », selon Jeff Tannenbaum, qui dirige les marchés des capitaux en Europe, au Moyen-Orient et en Afrique pour Bank of America.

C’est pourquoi tant de banquiers lorgnent sur les indices des conditions financières. Les baromètres mesurent souvent l’évolution des conditions de crédit, des marchés boursiers et des devises pour évaluer la facilité avec laquelle les entreprises et les gouvernements se financent. Début septembre, une mesure américaine suivie de près par Goldman Sachs a atteint un plus bas historique, indiquant que cela n’avait jamais été aussi facile. Mais dans les semaines qui ont suivi, il a commencé à montrer des signes de faiblesse.

Monica Erickson, gestionnaire de portefeuille chez DoubleLine Capital, est l’une des nombreuses gestionnaires de portefeuille aux États-Unis à scruter les nouvelles ventes de titres de créance, à décider où investir au nom des clients de sa société. Elle a déclaré que même si les transactions avaient traversé son bureau, certaines offres de dette avaient été jusqu’à 10 fois sursouscrites, signe d’une forte demande.

« Vous voyez comme c’est nouveau [bond offerings] ont échangé et combien a été absorbé sur le marché et cela vous montre qu’il existe une demande massive pour l’actif », a-t-elle déclaré. « Les flux de fonds ont été très forts cette année. »

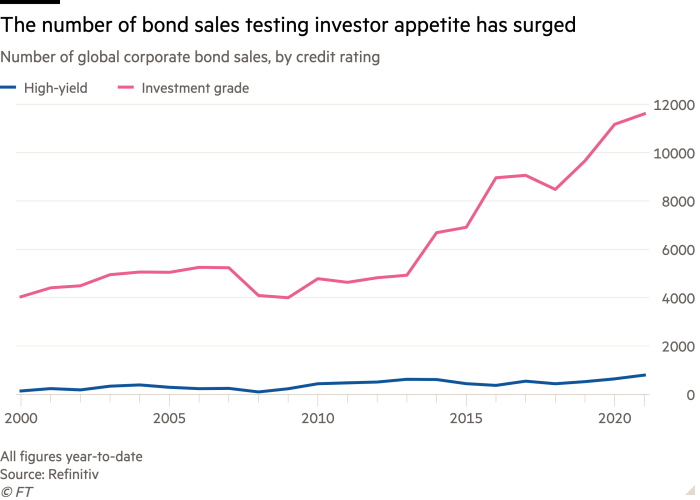

Les ventes d’obligations de qualité investissement – l’extrémité la plus sûre du spectre de la dette d’entreprise – sont l’un des rares domaines du marché à ralentir, bien qu’il ne semble en aucun cas ralentir.

L’année dernière, les emprunts sur les marchés obligataires ont gonflé alors que les entreprises émettaient des dettes et stockaient des liquidités pour faire face à la pandémie. Cette année, alors que les volumes de qualité investissement sont en baisse de 15 % à 3,4 milliards de dollars, le nombre d’entreprises empruntant sur les marchés de la dette a augmenté.

La baisse a été compensée par de fortes augmentations des émissions notées indésirables, entraînées par une vague de transactions par des groupes de capital-investissement ainsi que par une décision de bon nombre de ces magasins de rachat de se verser des dividendes financés par de nouvelles obligations et de nouveaux prêts.

En septembre, un accord particulier a attiré l’attention du marché : un prêt noté triple C de la société de logiciels BMC dont le prix n’était que de 6,3 %. Il s’agissait du coût d’emprunt le plus bas pour un prêt jugé aussi risqué par les principales agences de notation depuis au moins 2010, lorsque l’unité LCD de S&P Global Market Intelligence a commencé à suivre les données.

Alors que les sociétés de capital-investissement lèvent des fonds de plus en plus importants, la conclusion d’accords pourrait garder le pied sur l’accélérateur en termes d’émission de dettes et d’actions. Plus de 800 milliards de dollars de rachats par emprunt ont déjà été décrochés cette année, éclipsant pour la première fois le record historique établi avant la crise financière mondiale.

« Nous nous engageons dans de nombreuses conversations où nous allons voir un client et parlons des financements de fusions et acquisitions avant même qu’il y ait une opportunité. Si vous deviez financer un rachat de 10 milliards de dollars, comment le feriez-vous ? Un financement de 50 milliards de dollars ? a déclaré John Chirico, co-responsable mondial des services bancaires et des marchés de capitaux chez Citi. « Il est très rare que tous les marchés financiers fonctionnent sur tous les fronts. »