La finance peut être une lueur d’espoir dans la déroute du marché obligataire

Lorsque le marché obligataire commence à faire grimper les taux d’intérêt, les investisseurs en actions recherchent une lueur d’espoir. L’un est le secteur financier.

Les taux d’intérêt mondiaux à 10 ans augmentent en raison de prévisions de croissance plus solides, ce qui exerce une pression sur des domaines coûteux des marchés boursiers tels que la technologie. Des taux plus élevés réduisent la valeur des flux de trésorerie futurs de ces secteurs. Cependant, les financières ont des antécédents de surperformance dans un tel environnement.

Le secteur a connu de solides gains de cours des actions à la suite de la reprise après la récession au début des années 90 et en 2003, lorsque l’effondrement des dotcom et les scandales comptables se sont atténués. Les services financiers ont également mené les marchés boursiers à la hausse par rapport au creux de mars 2009, même après que les banques aient été l’épicentre de la crise financière mondiale. Le rebond actuel des données financières date de novembre, lorsque les vaccins ont ouvert la voie à l’ouverture complète de l’économie mondiale plus tard cette année.

Cela vient après 12 années difficiles pour le secteur bancaire malgré des périodes de surperformance boursière comme en 2009. Ces années ont été marquées par une réglementation plus stricte, des exigences de capital accrues, des cycles de réduction des coûts ainsi que des amendes et des pénalités pour de nombreuses déchéances.

Les groupes financiers ont également souffert durant cette période de la période prolongée de taux d’intérêt négatifs et ultra-bas. Cela a pesé sur les bénéfices qu’ils réalisent en empruntant effectivement des fonds sous forme de dépôts et en prêtant à des taux plus élevés à long terme.

Maintenant, les choses semblent plus claires. À plus long terme, on s’attend à ce que les services financiers bénéficient d’une plus grande consolidation et d’une plus grande efficacité des coûts, tandis que l’industrie embrasse et profite de la révolution numérique qui balaie la finance.

À court terme, les banques bénéficient d’une économie mondiale en plein essor qui augmente la demande de prêts et pousse les taux d’intérêt à la hausse, augmentant ainsi les bénéfices sur les prêts.

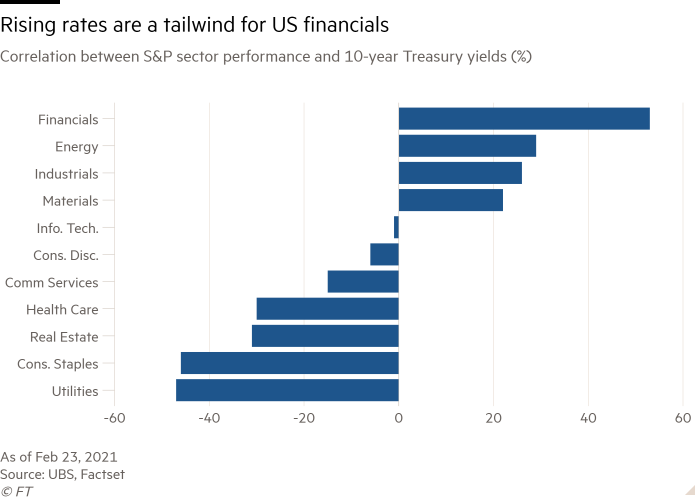

«Les taux d’intérêt sont essentiels pour la performance relative des financières», déclare David Lefkowitz, responsable actions, Amériques chez UBS. Il dit qu’il y a un argument raisonnable selon lequel les taux américains à 10 ans seront supérieurs à 1,5 pour cent au cours des 12 à 18 prochains mois.

Au cours de la dernière décennie, une étude d’UBS a révélé que 53 pour cent de la performance du cours de l’action dans les financières est influencée par un changement des taux à 10 ans, ce qui en fait le groupe le plus réactif au marché obligataire.

Malgré le récent bond des rendements obligataires, les actions bancaires restent bon marché en termes relatifs. Au cours des 12 derniers mois, l’indice MSCI All World a gagné 24 pour cent, tandis que l’indice mondial des banques a augmenté de 10 pour cent. Aux États-Unis, le S&P 500 a augmenté de 22%, tandis que les services financiers ont augmenté de 15%.

En termes de valorisation, les composants de l’indice S&P 500 se négocient sur un multiple du cours par rapport aux bénéfices attendus au cours des 12 prochains mois de 22,1 fois, selon la société de données FactSet. Les financières sont le groupe principal le moins cher de l’indice à 14,6 fois.

«Le commerce de rattrapage a encore beaucoup plus de place à faire», déclare Mike Mayo, analyste bancaire chevronné chez Wells Fargo. Avec de meilleures perspectives de croissance, des rachats, une technologie réduisant les coûts et améliorant les fondamentaux du crédit, Mayo estime que «les banques devanceront le S&P 500 au cours des deux prochaines années».

Contrairement aux récessions précédentes remontant à 1990, la crise pandémique n’a pas laissé les banques exposées à une foule de créances douteuses. Après que les banques américaines ont accumulé d’importantes provisions pour pertes sur prêts l’année dernière, Mayo affirme qu’il y a de fortes chances que deux dollars sur trois mis de côté ne soient pas utilisés et soient finalement libérés.

Un facteur de changement important cette année est la mesure dans laquelle la reprise plus large de l’activité entraîne une demande de crédit plus forte. «Une économie en amélioration et une croissance plus forte des prêts des petites entreprises stimuleront la rentabilité des banques», déclare Lefkowitz. «Ce manque de croissance du chiffre d’affaires a été un problème pour les banques au cours de la dernière décennie et un changement important dans les prêts serait un gros problème.»

Compte tenu de la vitesse à laquelle les marchés ont évalué le rebond de 2021, les investisseurs pourraient bien commencer à réduire leur exposition aux financières avant la fin de l’année. Cela est plus probable si une économie plus chaude remet ouvertement en question la politique de facilité des banques centrales.

Cependant, il y a lieu de soutenir que les arguments en faveur de l’investissement dans les banques deviendront plus convaincants au cours des prochaines années. Une vague de consolidation apparaît alors que les prêteurs traditionnels recherchent une plus grande échelle à mesure qu’ils s’adaptent à une économie plus numérique.

«Ce qui est vraiment différent pour les financières dans cette reprise, c’est l’histoire séculaire et nous pensons que les banques américaines seront en fin de compte les grandes gagnantes de ce cycle économique», déclare Lisa Shalett, directrice des investissements chez Morgan Stanley Wealth Management.

«Les exigences de la cybersécurité, de la technologie et des systèmes de paiement sans contact au cours des trois prochaines années nécessitent de l’ampleur et les grandes banques américaines vont acquérir des entreprises fintech et transformer leurs modèles.»

Les banques ont donc une histoire fondamentale éclairante qui pourrait absorber de l’argent provenant de zones récemment chaudes du marché des actions. Pouvons-nous voir une répétition de ce qui s’est passé en 2013? Ensuite, les services financiers américains ont augmenté d’un tiers et ont ignoré une crise du marché obligataire qui a vu doubler le taux d’intérêt à 10 ans à 3%.

michael.mackenzie@ft.com