La débâcle d’Archegos révèle le risque caché des activités lucratives de swaps des banques

La débâcle d’Archegos Capital a révélé les risques cachés de l’activité lucrative mais opaque des dérivés sur actions grâce à laquelle les banques permettent aux fonds spéculatifs de faire des paris démesurés sur les actions et les actifs associés.

Les paris aigris du family office de Bill Hwang ont provoqué des pertes importantes au Credit Suisse et à Nomura, soulignant comment ces outils peuvent provoquer une réaction en chaîne qui se répercute sur les marchés financiers.

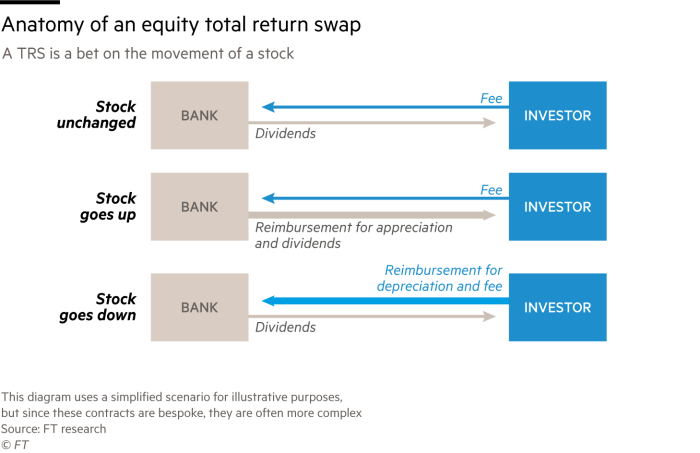

Archegos a pu prendre des dizaines de milliards de dollars d’exposition à des actions dont ViacomCBS via des swaps de rendement total, un type de financement «synthétique» qui est populaire auprès des hedge funds car il leur permet de faire de très gros paris sans acheter les actions ni divulguer leurs positions.

Le manque de transparence signifie que des entreprises comme Archegos peuvent conclure des swaps similaires avec plusieurs prêteurs, qui ne sont pas au courant de l’exposition globale de l’investisseur, ce qui amplifie le risque pour les hedge funds et les banques si les positions se retournent contre eux.

Les banques mondiales ont réalisé un chiffre d’affaires estimé à 11 milliards de dollars grâce au financement par actions synthétiques, y compris les swaps de rendement total en 2019, soit le double du niveau de 2012, selon Finadium, un cabinet de conseil.

L’activité, qui a connu une croissance rapide depuis la crise financière, représente plus de la moitié du total des revenus de financement par actions des banques, calcule Finadium – plus que les prêts sur marge traditionnels et les prêts d’actions à découvert combinés. Les financements synthétiques ont continué à prendre part à d’autres formes de financement par actions au premier semestre de cette année.

Les banques gagnent des flux de revenus réguliers sur les swaps de rendement total grâce aux frais réguliers que les investisseurs tels que les hedge funds paient pour conclure l’accord. L’investisseur est alors payé par la banque si l’action ou d’autres actifs connexes, y compris les indices, prennent de la valeur. La banque fournit également aux investisseurs les dividendes liés à la détention des actions.

La banque compense son exposition en détenant les actions sous-jacentes, en prenant la position opposée avec d’autres clients ayant un point de vue opposé, ou en achetant une couverture auprès d’une autre institution financière.

En cas de baisse des actions, l’investisseur doit effectuer des paiements de marge réguliers, généralement trimestriels, pour que la banque se rétablisse.

«Étant donné que la plupart des swaps sont exécutés sur des montants notionnels importants. . . cela pourrait exposer le payeur à rendement total (généralement une banque commerciale ou une banque d’investissement) à un risque de défaillance d’un hedge fund si le fonds n’est pas suffisamment capitalisé », selon Deloitte.

C’est exactement la situation à laquelle Archegos a été confrontée lorsque plusieurs de ses positions se sont effondrées, laissant les banques vendre les couvertures – les actions – dans une grande précipitation. La situation a été aggravée par le fait qu’Archegos avait conclu des accords de swap avec plusieurs banques.

Étant donné que les swaps de rendement total sur actions sont des contrats sur mesure ou «de gré à gré» entre deux parties, ils ne sont pas compensés et déclarés via un échange. Les investisseurs ne sont pas non plus tenus de déclarer leur exposition synthétique aux actions à la Securities and Exchange Commission des États-Unis, comme ils le feraient s’ils avaient le même montant d’exposition via une détention de liquidités.

«Nous avons un problème fondamental dans la déclaration des participations en actions synthétiques qui n’est ni secret ni nouveau», a déclaré Tyler Gellasch, ancien responsable de la SEC et directeur exécutif de Healthy Markets, un groupe de défense des droits.

«S’il y a cinq banques différentes qui fournissent du financement à un seul client, chaque banque peut ne pas le savoir, et peut plutôt penser par elle peut vendre son exposition à une autre banque si elle rencontre des problèmes – mais elles ne le peuvent pas, car ces banques sont déjà exposé. «

La croissance du marché des swaps de rendement total sur actions «s’est développée comme le résultat naturel des règles de Bâle et Dodd-Frank qui favorisent souvent [total return agreements] sur le financement par capitaux propres », a déclaré Josh Galper, directeur principal de Finadium, faisant référence aux réformes internationales et américaines qui ont suivi la crise financière.

Pour les banques, fournir une exposition synthétique aux actions est une activité intéressante car lorsque les positions des clients sont consolidées les unes par rapport aux autres, cela nécessite moins de fonds propres réglementaires que les prêts sur marge traditionnels.

« Les ratios de capital, les ratios de liquidité et la capacité à réduire les transactions peuvent rendre les swaps de rendement total plus avantageux » que d’autres formes de financement par actions, a déclaré Galper.

Les informations fournies par les banques rendent difficile la mesure de l’exposition aux swaps de rendement total sur actions pour les tiers.

«Bien que les grandes banques aient des pages et des pages d’informations sur les produits dérivés, elles sont généralement à un niveau si élevé que vous ne vous approchez pas de voir des informations sur l’exposition à des contreparties / titres individuels», a déclaré Dave Zion de Zion Research Group, qui se spécialise en comptabilité.

« Les informations sur la concentration du risque de crédit ont tendance à se situer au niveau de l’industrie et se concentreront sur les créances nettes sur dérivés », alors que les chiffres bruts peuvent être plus révélateurs en ce qui concerne l’exposition au risque de marché, a-t-il déclaré.

Certaines banques traitent les swaps de rendement total sur actions comme des prêts garantis à des fins comptables, selon Nick Dunbar de Risky Finance, un cabinet de conseil spécialisé dans les divulgations bancaires. «Ils ne sont pas réservés par le bureau de négociation des produits dérivés de la banque, ils n’apparaissent donc pas dans les dépôts Bâle III» des actifs pondérés en fonction des risques, de l’effet de levier et du risque de crédit que toutes les banques mondiales sont tenues de faire.

L’absence de divulgation signifie que l’activité de swap de rendement total sur actions, qui est généralement une source de profits réguliers pour les banques, recèle des risques rares mais graves. Un banquier d’un bureau des dérivés d’actions de banques internationales a déclaré qu ‘«il était très difficile de savoir à qui appartenait quoi», et à ce titre, les swaps de rendement total sur actions sont «un cas classique de ramasser des nickels devant un rouleau compresseur».

«Vous pouvez récupérer ces nickels toute la journée. Ce rouleau compresseur se déplace assez lentement. Mais si tu trébuches, mon garçon, est-ce que tu te fais écraser », dit-il.