La Banque TD accusée d’avoir perdu les RER de ses clients – encore une fois

De plus en plus de clients de TD Canada Trust accusent la banque d’avoir perdu des dizaines de milliers de dollars en cotisations au régime d’épargne-retraite qu’ils ont déposées auprès de l’institution financière.

Deux clients de la TD qui ont parlé à CBC News affirment avoir versé des cotisations au RER dans les années 1990, mais que leur argent a depuis disparu. Leur cas est révélé après une autre affaire impliquant un client de la TD qui avait initialement soulevé des préoccupations l’année dernière et qui a maintenant intenté une poursuite.

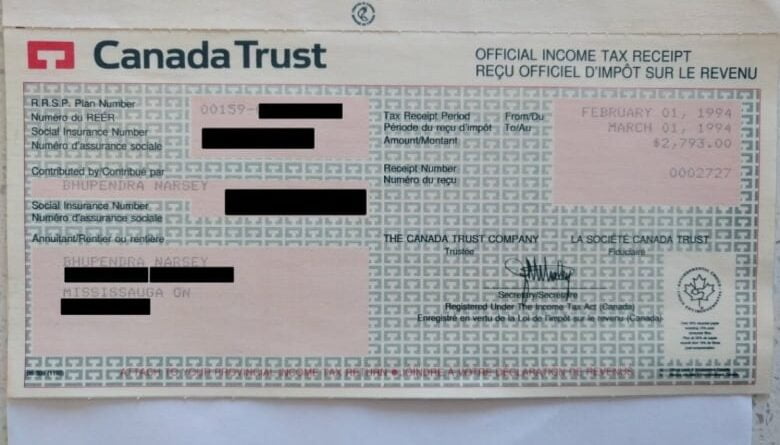

Bhuepndra Narsey, 64 ans, et son épouse Alina affirment avoir versé environ 10 000 $ à leurs RER par l’entremise de Canada Trust en 1994. La société a fusionné avec la TD en 2000.

Ils ont accordé peu d’attention aux comptes RER après avoir quitté le Canada en 1996 et déménagé en Nouvelle-Zélande où Bhupendra, un ingénieur, a trouvé un emploi, ont-ils dit.

En juillet dernier, la paire bientôt à la retraite a contacté la banque et a découvert que leurs RSP ne pouvaient pas être localisés.

« Comment peuvent-ils simplement perdre de l’argent? Je veux dire, c’est notre argent et ils ne savent tout simplement pas ce qui s’est passé », a déclaré Alina Narsey à CBC News.

« Les banques sont censées prendre soin de notre argent et le conserver jusqu’à ce que nous voulions le retirer. »

La TD nie tout acte répréhensible, affirmant que le couple doit avoir donné à la banque la permission de transférer les RER en question à une autre institution financière il y a plus de 20 ans.

La TD affirme que les clients ont transféré des RER, mais ne sait pas où le faire

Les Narseys ont montré à CBC News la correspondance du bureau de l’ombudsman interne de la banque les informant que la TD avait transféré leurs RER – qui, selon eux, devraient maintenant valoir environ 32 000 $ – à une autre institution financière.

La correspondance indique que les dossiers limités de la banque montrent que les virements ont eu lieu en février et mars 1995.

Mais la TD n’a plus de trace de l’endroit où elle a envoyé les RER et n’a pas été en mesure de fournir des documents montrant la demande du couple de transférer les placements.

« D’après mon examen des faits, il semble que la TD ne dispose pas des détails précis sur l’endroit où les RSP ont été transférés parce que la TD ne conserve pas les dossiers d’il y a 25 ans », selon le courriel adressé aux Narseys par Rebecca Seaman, TD ombudsman adjoint.

« La TD conserve les dossiers des comptes REER pendant sept ans, conformément aux lois provinciales applicables. »

Bhupendra Narsey dit que ni lui ni son épouse n’ont jamais autorisé la TD à transférer leurs RER, ce qui aurait été nécessaire pour que les placements soient transférés ailleurs.

«Nous ne les avons pas encaissés et nous ne les avons pas transférés. Ils sont toujours avec Canada Trust», a-t-il déclaré.

Les Narseys ont également des comptes REER auprès de la Banque Scotia et de la Banque de Montréal. Narsey dit qu’aucune des deux banques n’a de dossiers de réception d’un transfert RER de Canada Trust.

« C’est notre argent. C’est de l’argent durement gagné », a déclaré sa femme.

L’ARC n’a aucun dossier d’encaissement de RER

Le couple a également montré à CBC News une correspondance de l’Agence du revenu du Canada indiquant qu’il n’avait aucune trace des REER en question encaissés ou imposés.

Les institutions financières au Canada sont tenues de faire rapport à l’agence chaque fois qu’un client encaisse un REER parce que le bénéficiaire est tenu de payer des impôts fédéraux sur les fonds.

Le couple a fourni à CBC News des copies des reçus que Canada Trust leur avait remis en 1994, lorsque les contributions ont été faites, ainsi que leurs déclarations de revenus correspondantes documentant les contributions.

Ensemble, ils ont déposé un total de 9 219,00 $.

Dans une déclaration à CBC News, Fiona Hirst, directrice principale des affaires corporatives et publiques de la TD, a déclaré que les comptes RER des Narseys avaient été fermés il y a 26 ans.

«Nous prenons très au sérieux les préoccupations des clients. Après avoir mené une enquête approfondie avec des informations à jour, nous avons pu localiser les déclarations indiquant que les comptes avaient été fermés et que les fonds avaient été transférés en 1995», a-t-elle écrit à CBC News.

« Les relevés annuels indiquant les transferts auraient été envoyés par la poste à M. et Mme Narsey au début de 1996, avant qu’ils ne déménagent à l’étranger. »

Les Narseys disent n’avoir jamais reçu de telles déclarations.

Insatisfaits des conclusions de la TD, ils ont transmis leur plainte au Bureau de l’ombudsman des banques d’ADR Chambers, ou ADRBO.

Il s’agit d’une société privée réglementée financée par des banques qui intervient dans les plaintes déposées par les clients de ses banques membres, notamment la TD, la Banque de Nouvelle-Écosse, la Banque Royale du Canada, la Banque Nationale du Canada et la Banque du commerce numérique.

ADRBO a refusé d’enquêter, citant en partie le manque de documents bancaires.

Il a également reproché aux Narseys de ne pas garder un meilleur œil sur leurs investissements.

« Nous notons que vous n’avez pas surveillé vos REER pendant 26 ans; nous ne pouvons pas trouver la banque responsable de vous payer le montant de ces REER car (a) vous n’avez pas rempli vos obligations de surveiller et de garder une trace de vos propres comptes et (b ), la banque ne conserve pas de dossiers pendant 26 ans », a déclaré Kayla Albin, ombudsman des ADRBO, dans une lettre datée du 27 avril.

Bhupendra Narsey admet qu’il aurait pu surveiller de plus près ses RSP TD. Il a cependant supposé qu’ils étaient en sécurité dans une institution bancaire canadienne réputée.

Bien que les Narseys disent que l’argent ne fera pas ou ne brisera pas la retraite du couple, ils veulent savoir où il est allé.

«Les REER ne sont pas censés être encaissés avant l’âge de 65 ans, c’est ce que je sais. La banque TD aurait dû conserver ces registres jusque-là», a déclaré Bhupendra Narsey.

Un client de la TD poursuit la banque pour des RER manquants

Bob Grossman a une histoire similaire. Il poursuit maintenant TD Canada Trust dans l’espoir de savoir où sont allés ses RER.

Il a intenté une action en justice en mars, affirmant que la banque avait perdu son argent de retraite d’une valeur actuelle de 104 622,37 $.

Grossman, client de Canada Trust depuis 35 ans, puis de la TD, réclame également 50 000 $ en dommages-intérêts punitifs.

Le procès, qui allègue un abus de confiance, une négligence et un manquement à une obligation fiduciaire, n’a pas été testé devant les tribunaux.

Grossman a refusé une demande d’entrevue concernant le procès, mais a d’abord contacté CBC News au sujet de la situation l’année dernière.

CBC News a examiné des documents bancaires et fiscaux montrant que Grossman avait versé 37 956,64 $ à son RER de Canada Trust en 1996. En 2019, alors qu’il approchait de la retraite, il s’est renseigné sur son RER pour se faire dire qu’il avait disparu.

« La banque avait un devoir de fiducie envers Bob pour s’assurer que Bob était tenu au courant de l’état de ses investissements et ne l’a pas fait », selon la déclaration de Grossman.

Grossman admet qu’il n’a pas régulièrement vérifié l’état de son RER, mais « était en droit de croire que ses investissements étaient sûrs », selon le procès.

« En ne fournissant pas les fonds à Bob dans son RER, la banque se sera injustement enrichie du travail acharné et des fonds de Bob. »

Dans sa défense, TD nie avoir perdu l’argent de Grossman. La banque affirme que l’argent a été retiré le 29 juin 2000.

«Après son retrait, le RSP a été fermé», selon TD.

« TD nie que [Grossman] n’a subi aucun des dommages allégués », indiquent les documents judiciaires.

Grossman prétend qu’il n’a jamais retiré les fonds et que l’ARC ne l’a jamais imposé sur le retrait.

Pas de chien de garde indépendant

Duff Conacher, cofondateur du groupe de responsabilité Democracy Watch, affirme que les clients des banques devraient vérifier l’état de leurs investissements au moins une fois par an.

Mais il remet également en question la capacité de la TD de ne trouver que certains documents relatifs aux RSP en litige.

«Le fait que la banque dise:« Nous savons que nous l’avons transféré, mais nous n’avons pas de trace de l’endroit où il se trouve, cela soulève la question de savoir comment ils savent qu’ils l’ont transféré. S’ils en ont une trace, ils devraient également en avoir un. de l’endroit où ils ont transféré cet argent », a-t-il déclaré à CBC News.

Conacher affirme que la plupart des grandes banques canadiennes évitent de rendre des comptes en se surveillant elles-mêmes en ce qui concerne les plaintes des consommateurs.

En 2015, le gouvernement fédéral a autorisé certaines banques à se retirer d’un système de règlement des différends indépendant financé par l’État et à utiliser l’ADRBO, qui est financé par plusieurs banques, dont la TD.

« Les consommateurs ont besoin d’un chien de garde indépendant vers lequel se rendre, qui n’est pas choisi par les banques et qui n’est évidemment pas choisi par le consommateur lui-même, et cette personne doit être là au milieu qui a un regard indépendant sur chaque situation », a déclaré Conacher.