J’ai 50 ans sans épargne : voici comment vous pouvez encore prendre votre retraite d’un millionnaire

Dubaï : Construire un investissement d’un million de dirhams ou un pécule de retraite n’est peut-être pas aussi difficile que vous le pensez. Si vous commencez à épargner tôt, vous pouvez même atteindre sept chiffres à 50 ans et envisager de vous installer tôt.

Mais que se passe-t-il si vous commencez à épargner à partir de zéro à 50 ans, tout en visant toujours à économiser 1 million de dirhams dans une quinzaine d’années ? Bien que vous soyez en retard, vous pouvez toujours faire en sorte que cette étape financière se produise.

Comment un homme de 50 ans peut prendre sa retraite en tant que millionnaire

Devenir millionnaire peut sembler un objectif impossible, alors décomposons exactement ce que vous devrez économiser chaque jour, mois et année pour avoir un million de dirhams au moment où vous atteignez, disons, 70 ?

Supposons que vous ne faites que commencer, mais si vous avez économisé de l’argent, vous aurez plus de facilité à franchir cette étape importante. En fin de compte, cela se résume vraiment à trois choses : le temps, les intérêts composés et l’épargne.

Les calculs sont composés annuellement à un taux. De plus, les revenus sont composés et réinvestis et ne tiennent pas compte des implications fiscales (le cas échéant dans votre pays de résidence) et de leur effet sur votre investissement.

Comment un homme de 50 ans peut-il prendre sa retraite en tant que millionnaire ?

Combien dois-je épargner pour atteindre mon objectif de 1 million de dirhams dans 15-20 ans ?

Si vous visez à faire fructifier votre épargne à faible risque – c’est-à-dire à un rendement annuel de 4 %, ce qui correspond approximativement à ce que les investisseurs moyens gagnent en le faisant eux-mêmes – ou à un risque plus élevé de 10 % de rendement annuel, voici de combien vous avez besoin mettre de côté et investir chaque jour, mois ou année :

À un rendement annuel de 4 % :

À un rendement annuel de 6 % :

Un rendement annuel de huit pour cent (toujours bien en deçà du rendement moyen des différents marchés boursiers) :

Un rendement annuel de 10 % (rendement moyen des différents marchés boursiers) :

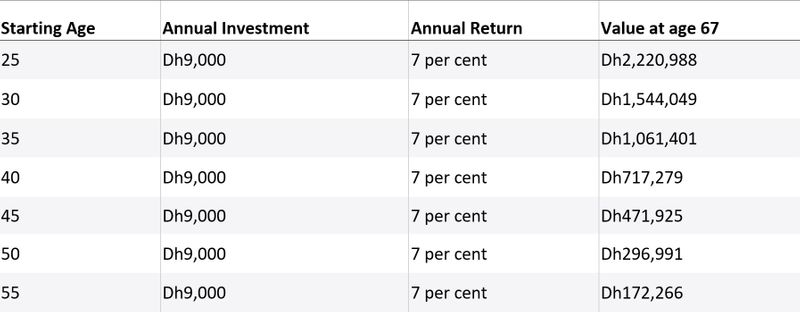

Cependant, si vous avez commencé ce plan à un âge différent, voici à quoi ressembleraient vos résultats si vous investissiez un montant fixe chaque année :

Crédit d’image :

Ainsi, plus longtemps votre argent reste investi et réinvesti, plus l’impact de la capitalisation sur votre épargne-retraite est élevé.

De combien ai-je besoin pour prendre ma retraite ?

La plupart des experts réitèrent que votre revenu de retraite devrait représenter environ 80 % de votre revenu annuel final avant la retraite. Cela signifie que si vous gagnez 100 000 Dh par an à la retraite, vous avez besoin d’au moins 80 000 Dh par an pour avoir un style de vie confortable après avoir quitté le marché du travail.

Il existe différentes façons de déterminer combien d’argent vous devez épargner pour obtenir le revenu de retraite que vous souhaitez. Une formule de base consiste à diviser votre revenu de retraite annuel souhaité par 4 %, ce que l’on appelle la règle des 4 %.

Pour générer les 80 000 Dh cités ci-dessus, par exemple, vous auriez besoin d’une épargne-retraite de 2 millions de Dh (80 000 Dh divisé par 0,04). Cette stratégie suppose un rendement de 5 % (après inflation), aucun revenu de retraite supplémentaire et un style de vie semblable à celui que vous mèneriez au moment de votre retraite.

Gardez à l’esprit que votre espérance de vie joue un rôle important pour déterminer si le taux de règle de 4 % sera durable. La règle des 4 % suppose que vous vivrez encore environ 30 ans à la retraite. Les retraités qui vivent plus longtemps ont besoin que leur argent dure plus longtemps, et les frais médicaux peuvent augmenter avec l’âge.

Quelle part de mon revenu dois-je mettre de côté et investir pour prendre ma retraite de millionnaire ?

Par exemple, quelqu’un qui gagne 60 000 Dh par an, reçoit des augmentations annuelles de 2 % et économise 15 % de son salaire par an, aurait un pécule totalisant un peu moins de 400 000 Dh après 20 ans, en supposant un rendement annuel de 6 %. .

Économisez 20 % par an, et ce chiffre passe à environ 530 000 Dh. Ces montants, bien que certainement considérables, ne permettront pas de vivre somptueusement pendant une retraite qui pourrait durer 25 ans ou plus. Mais ils sont suffisants pour améliorer matériellement votre style de vie à la retraite.

Pour devenir millionnaire en investissant, il faut profiter de la capitalisation en commençant à économiser son argent dès que possible.

En bout de ligne ?

Pour devenir millionnaire en investissant, il faut profiter de la capitalisation en commençant à économiser son argent dès que possible. Plus vous épargnez tôt, plus vous accumulez d’intérêts. Et vous gagnerez plus d’argent sur les intérêts que vous gagnez.

Le montant que vous gagnez réellement dépend de la qualité de vos investissements. À un plus jeune âge, vous avez le temps d’être un peu plus risqué avec vos investissements et de rechercher des choix qui ont le potentiel de vous procurer ce rendement de 7 % ou même plus.

Le moyen le plus simple de devenir millionnaire est de profiter de la capitalisation en commençant à économiser votre argent dès que possible. Plus vous épargnez tôt, plus vous accumulez d’intérêts. Et vous gagnerez plus d’argent sur les intérêts que vous gagnez.

Les experts recommandent que les retardataires visent au moins 15 à 20 % de vos revenus, ou plus si possible en fonction de vos revenus. Vous pouvez également atteindre votre objectif d’un million de dirhams en réduisant les dépenses inutiles et en obtenant des conseils financiers d’un professionnel.

Rester au travail plus longtemps vous donne également la possibilité d’économiser davantage et vous donne plus de temps, quel que soit l’argent que vous économisez, pour gagner des gains d’investissement et croître avant de commencer à l’exploiter.

En fait, les chiffres des exemples ci-dessus supposent que vous travaillerez jusqu’à 67 ou 68 ans, même si vous voudrez peut-être rester encore plus longtemps si possible, ajoutent les planificateurs de patrimoine.