iShares MSCI South Africa ETF : un jeu à bêta élevé (NYSEARCA : EZA)

wilpunt/E+ via Getty Images

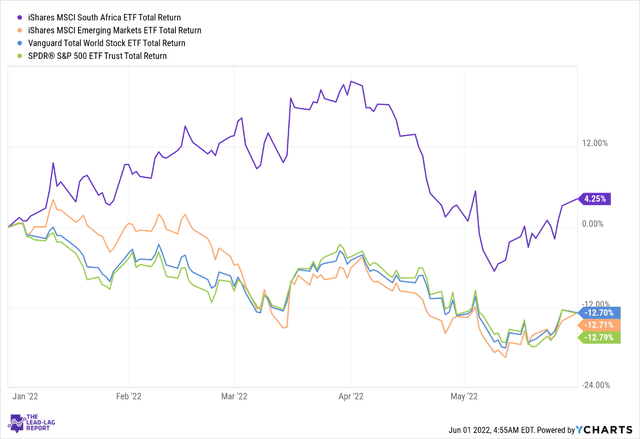

L’ETF iShares MSCI Afrique du Sud (NYSEARCA:EZA) existe depuis près de deux décennies maintenant et offre aux investisseurs un accès à 37 grandes et moyennes entreprises basées en Afrique du Sud. Incidemment, dans une année où les actions mondiales ont a dû le prendre sur le menton, EZA s’en est plutôt bien sorti, livrant des rendements positifs proches de la moyenne à un chiffre, alors même que ses pairs des marchés émergents, des marchés américains et des marchés mondiaux ont tous enregistré des pertes à deux chiffres.

Graphiques Y

Cette surperformance peut-elle perdurer ? Eh bien, voici quelques éléments à considérer.

Conditions sud-africaines

L’Afrique du Sud est peut-être l’un des mastodontes du récit africain au sens large, mais est-ce la région africaine la plus prometteuse à laquelle être exposé ? C’est discutable. Eh bien, selon le FMI, les perspectives du PIB pour l’ensemble de la région de l’Afrique subsaharienne devraient atteindre 3,8 % cette année ; L’Afrique du Sud ne croîtra qu’à la moitié de ce rythme avec un chiffre attendu de 1,9 % ! Il convient également de noter qu’il est peu probable que ces prévisions aient pris en compte l’impact négatif des inondations du KwaZulu-Natal qui ont entraîné la mort de plus de 450 personnes. Compte tenu de ces évolutions, pourrions-nous voir d’autres risques à la baisse pesant sur ce chiffre de croissance ? Des prévisions récentes suggèrent que ces conditions météorologiques défavorables devraient persister.

Il ne faut pas sous-estimer l’impact de cette région, car elle contribuerait à environ 16 % du PIB sud-africain. Les dommages aux infrastructures y ont également représenté environ 25 milliards de rands. L’Afrique du Sud a été en proie à des pannes d’électricité et à des délestages qui pèseront sans aucun doute sur la production industrielle du pays. Cela exercera probablement une pression supplémentaire sur l’offre, même si le pays fait face à d’autres démons en ce qui concerne une facture d’importation agricole élevée.

Twitter

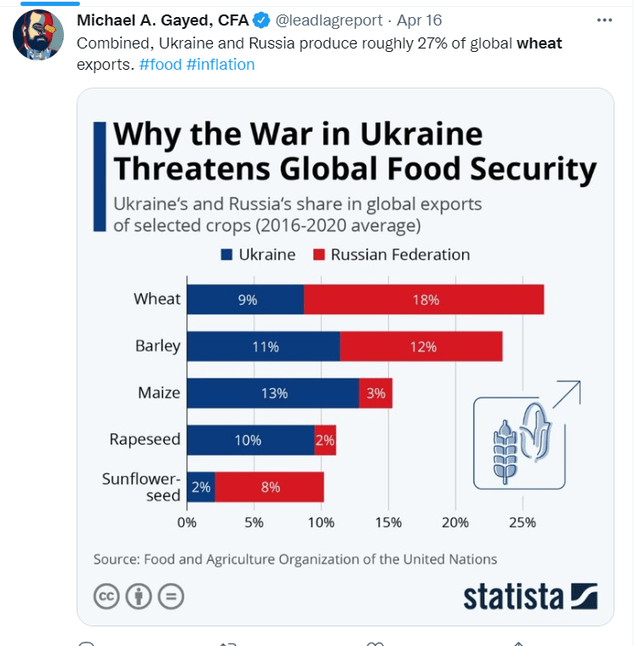

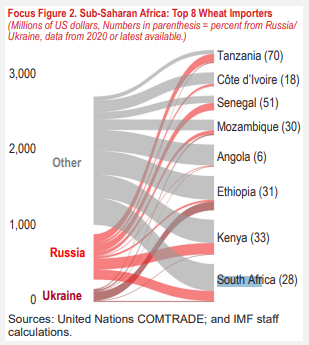

Si vous avez suivi la chronologie du rapport Lead-Lag au cours des derniers mois, vous remarquerez que j’ai publié beaucoup de contenu lié aux marchés agricoles mondiaux. Ces deux régions ont traditionnellement représenté 27 % des exportations mondiales de blé. Avec cette source d’approvisionnement traditionnelle ayant été réduite et des pays comme l’Inde limitant également les exportations, les pays avides de blé comme l’Afrique du Sud pourraient tomber sous le coup. Alors que d’autres pays africains sont moins bien lotis, l’Afrique du Sud pourrait également souffrir car elle figure parmi les 8 premiers importateurs de ce produit.

FMI

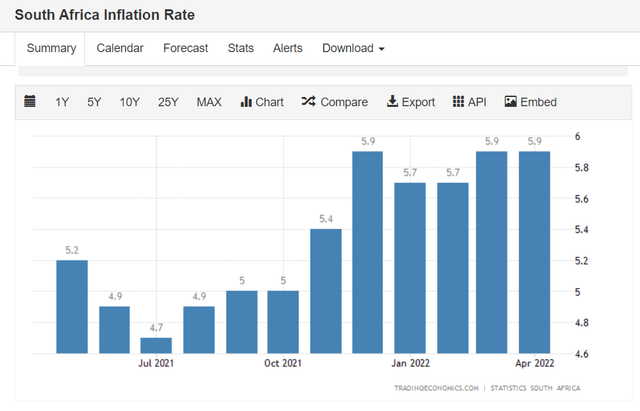

En ce qui concerne l’inflation, le pays continue de faire face à ce défi comme la plupart des autres nations à travers le monde ; depuis 9 mois, l’inflation a franchi la barre des 5% et se situe actuellement à des niveaux proches de 6%. S’il y a un aspect encourageant à tirer de cela, on pourrait peut-être dire qu’il se situe toujours dans la fourchette cible de 3 à 6 % de la banque centrale sud-africaine, mais je me demande combien de temps il peut continuer à se négocier en dessous de ce niveau.

Économie commerciale

Quoi qu’il en soit, la Banque de réserve sud-africaine a été assez active dans le resserrement des taux. Il y a environ deux semaines, la Banque de réserve sud-africaine a relevé son taux repo de 50 points de base à 4,75 %, ce qui en fait la quatrième hausse de taux consécutive. Selon Focus Economics, d’ici la fin de 2023, le taux de repo en Afrique du Sud sera probablement de 5,56 %, ce qui implique une nouvelle hausse d’au moins 80 points de base. Cela devrait faire beaucoup de bien au rand sud-africain, qui, en toute honnêteté, s’en est raisonnablement mieux sorti que beaucoup d’autres devises des marchés émergents cette année ; sur une base YTD, la paire USD/ZAR n’est en baisse que de 2,3 %. Fait intéressant, au cours des deux dernières semaines, le ZAR s’est en fait apprécié de près de 5 %. Ce qui a également aidé le ZAR jusqu’à présent, ce sont les exportations abondantes de matières premières de l’Afrique du Sud, à savoir le charbon, l’or, le minerai de fer, etc.

L’autre principal bénéficiaire de la hausse des taux sera les banques sud-africaines, et cela est particulièrement pertinent pour les détenteurs d’EZA, car ce secteur représente le poids le plus important du portefeuille à 35 %. Même avant ces récentes hausses de taux au deuxième trimestre, un rapport de S&P Global plus tôt dans l’année a montré que des sociétés comme Absa, Standard Bank Group et Nedbank pourraient également voir une traction significative du NII à hauteur de 0,7 milliard à 1,5 milliard de ZAR, en raison d’un décollage de 100 points de base des taux directeurs. La croissance des prêts sectoriels devait se situer entre 4 et 6 %, mais compte tenu d’une éventuelle révision à la baisse des prévisions du PIB pour le reste de l’année, il pourrait également être nécessaire de la réduire.

Conclusion

Bien qu’elle ait surpassé ses pairs des marchés émergents cette année, représentés par EEM, il est intéressant de noter qu’EZA se négocie toujours avec une légère décote sur une base P/E à terme ; ce dernier peut être récupéré pour un multiple de 9,2x, tandis que EEM se négocie à 10,8x. Alors que les actions sud-africaines restent l’une des régions du monde les mieux valorisées, les investisseurs doivent être conscients du fait qu’en fin de compte, il s’agit d’un actif à bêta élevé qui n’est probablement pas destiné à tout le monde. Juste pour un certain contexte, le bêta d’EZA au cours des trois dernières années est en moyenne de 1,37x ; alors que lorsque vous considérez un EEM, le bêta n’est que de 0,93x.

Comme indiqué dans The Lead-Lag Report cette semaine, le VIX reste toujours à un niveau supérieur à la moyenne, et bien que nous puissions assister à des rallyes du marché baissier à court terme, la tendance à long terme indique toujours de nouvelles baisses, à moins que nous voir un pivot dans la communication de la Fed ou un arrêt du fiasco ukrainien. Fondamentalement, 3 de mes 4 signaux de risque inter-marchés continuent de signaler un aversion pour le risque. Dans un environnement comme celui-ci, il faut être prudent lors du chargement de jeux à bêta élevé.

[affimax]