« Ils peuvent faire ce qu’ils veulent »: Archegos et le monde à 6 milliards de dollars du family office

Les super-riches font face à des défis que le reste d’entre nous n’avons pas à prendre en compte: l’entretien des yachts, la sélection de la bonne flotte de jets privés, la recherche de pensionnats pour leurs descendants. Grâce à leur patrimoine familial combiné d’environ 6 milliards de dollars, ils doivent maintenant s’inquiéter également pour Bill Hwang.

Hwang est passé de l’obscurité relative pour devenir la figure clé sur les marchés mondiaux au cours des deux dernières semaines, alors que l’implosion de sa maison d’investissement Archegos a martelé une poignée d’actions et percé des trous de plusieurs milliards de dollars dans le Credit Suisse et Nomura.

L’incident révèle une mauvaise gestion des risques parmi une poignée de banques d’investissement prétendument avisées, charmées par le fait de fournir un levier somptueux pour suralimenter les paris spéculatifs par le protégé de Tiger Management – l’un des fonds spéculatifs les plus respectés de tous les temps.

En moyenne, les family offices valent 1,6 milliard de dollars chacun, selon UBS. Chacun a généralement deux ou trois bureaux, souvent dans des hubs comme Singapour, le Luxembourg et Londres © Suhaimi Abdullah / NurPhoto via Getty Images

Mais Hwang n’a pas infligé ces dégâts par le biais de son propre fonds spéculatif. Au lieu de cela, il découle de son soi-disant family office – un vaste bassin de richesse personnelle. Les régulateurs sont déjà hérissés; jeudi, Dan Berkovitz, de la US Commodity Futures Trading Commission, a déclaré que la surveillance des family offices «doit être renforcée», notant qu’ils «peuvent faire des ravages sur nos marchés financiers».

À une époque où la richesse est de plus en plus concentrée, les family offices sont souvent le lieu de gestion de ces spectaculaires fortunes privées. Mais les gens à l’intérieur de ce monde raréfié et secret savent que la chute de Hwang en disgrâce signifie que les temps de boom de la surveillance légère sont derrière eux.

«Cela va devenir plus serré pour tout le monde maintenant», déclare un ancien cadre du family office, qui n’a pas souhaité être nommé. «Il va y avoir un examen plus minutieux des prêts sur marge, des services de premier ordre, du bon ordre des marchés et d’autres choses auxquelles nous n’avons probablement même pas encore pensé. Je ne qualifierais pas les dernières années de faciles, mais cela a été une sorte d’âge d’or pour les family offices et nous pouvons regarder la fin de cela, ou du moins, beaucoup moins de liberté dans la façon dont nous abordons le marché.

La chute de Bill Hwang à la suite de l’implosion de l’investissement d’Archegos signifie que la période de boom de la surveillance légère pour les entreprises familiales est derrière eux © Emile Wamsteker / Bloomberg

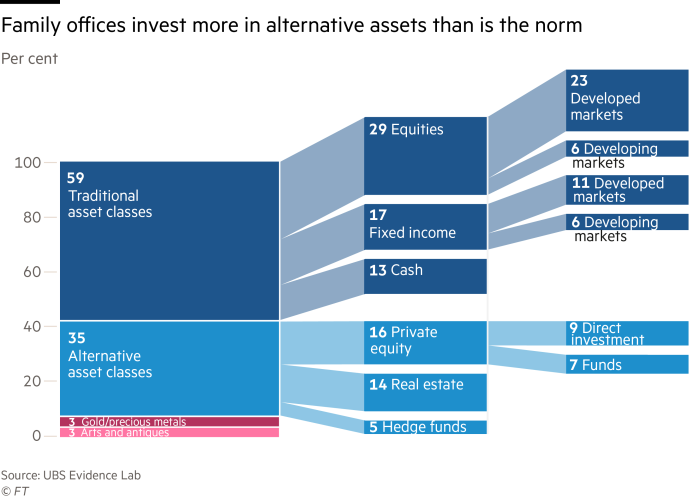

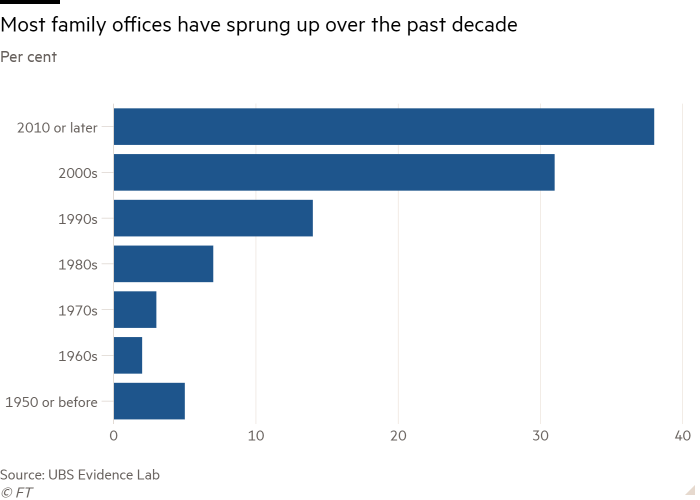

Cet âge d’or a entraîné une prolifération. Dans un rapport publié il y a un an, l’école de commerce Insead a noté que le nombre de family offices individuels avait augmenté de 38% entre 2017 et 2019, pour atteindre plus de 7000. Les actifs sous gestion s’élevaient à environ 5,9 milliards de dollars en 2019, estime le rapport. Cela se compare à 3,6 milliards de dollars dans l’industrie mondiale des hedge funds, selon HFR. Les family offices «croissent plus vite que la richesse mondiale et sont de plus en plus courants dans tous les domaines», a ajouté Insead. Les familles riches placent également une part croissante de leur richesse dans ces types de structures, a-t-il noté.

Ce n’est pas une petite industrie artisanale. En moyenne, ils contrôlent des actifs d’une valeur de 1,6 milliard de dollars chacun, selon une autre étude réalisée en 2020 par UBS, et une poignée peut atteindre des centaines de milliards de dollars. En règle générale, chaque family office dispose de deux ou trois bureaux, souvent dans des hubs comme Singapour, Luxembourg et Londres. Selon le rapport Insead, les chefs d’entreprise sont payés quelque chose de l’ordre de 335 000 dollars par an.

Mais malgré la taille de ces maisons d’investissement, les family offices ont tendance à fonctionner en deçà du radar réglementaire. Contrairement aux fonds de pension traditionnels et aux gestionnaires de placements qui s’adressent aux masses, ou aux fonds spéculatifs plus sophistiqués, ils ne gèrent pas d’argent extérieur. Cela signifie qu’ils ne répondent souvent qu’à personne d’autre que la famille – mis à part les règles standard de lutte contre le blanchiment d’argent et le respect des sanctions.

À moins qu’ils ne franchissent les seuils exigeant la transparence sur la taille de leurs participations dans les entreprises publiques, ou qu’ils choisissent de divulguer leurs investissements, peut-être en raison de leur teinte philanthropique, ils ne révèlent pas leurs paris. Ils parlent rarement à la presse et ne fournissent pas de mises à jour sur les performances ou les avoirs.

«Si c’est leur argent, ils peuvent faire ce qu’ils veulent», déclare Angelo Robles, fondateur et directeur général de la Family Office Association. «Tout comme la personne moyenne, pourquoi devraient-ils divulguer des choses? Mais s’ils ont déjà pris des capitaux extérieurs, ils doivent respecter certaines normes. »

Le degré de précision de ces normes dépend de la stratégie de chaque family office. Même dans ce cas, les définitions deviennent floues.

Le président américain Barack Obama signe la loi Dodd-Frank de 2010 qui a considérablement resserré la réglementation du secteur financier. Dans la pratique, la SEC a exempté les family offices de son règlement plus strict sur l’enregistrement et la divulgation – en le laissant à leur propre discrétion © Win McNamee / Getty Images

«Le gros problème est, qu’est-ce qu’un family office?» déclare Bart Deconinck, fondateur de Zedra, qui fournit des services aux family offices. «Il peut s’agir d’un entrepreneur vendant une entreprise qui demande à ses banquiers d’investir de l’argent, d’un bureau multifamilial où les familles organisent leurs affaires ensemble, ou d’une société tierce qui gère les actifs des family offices. Parce qu’il n’y a pas de définition décente, il n’y a pas de contrôle réglementaire. »

Aux États-Unis, le Dodd-Frank Act d’après-crise a considérablement resserré la réglementation du secteur financier. Mais la Securities and Exchange Commission a dans la pratique exempté les family offices de son règlement plus strict sur l’enregistrement et la divulgation – en le laissant à leur propre discrétion.

Tyler Gellasch, ancien responsable de la SEC et directeur exécutif de Healthy Markets, un groupe de réforme financière, soutient qu’il s’agissait d’une erreur, même si les family offices n’ont peut-être pas à nuire à des investisseurs extérieurs. «Les family offices peuvent encore faire de mauvaises choses. . . Ils peuvent encore nuire à l’ensemble du marché. » il dit. «Nous avons maintenant un exemple clair de quelqu’un exploitant l’exemption du family office et créant un risque systémique.»

Dans sa déclaration de jeudi, le commissaire de la CFTC, Berkovitz, a déclaré que d’autres exemptions avaient ouvert la porte aux «criminels condamnés, aux manipulateurs de marché et à d’autres malfaiteurs des marchés financiers» pour qu’ils opèrent librement sous les family offices. «Les informations requises tiendraient sur une note Post-it, et la CFTC a estimé le coût annuel du dépôt à seulement 28,50 $. À mon avis, il n’y a aucune justification raisonnable à une telle politique », a-t-il déclaré.

Archegos peut s’avérer être une explosion isolée qui ne crée pas d’ondulation plus large dans le système financier. Jusqu’à présent, les pertes n’ont pas déclenché un effet domino déstabilisateur de dommages sur les banques et les autres investisseurs. Mais ils auraient pu le faire, souligne Mark Sobel, président américain du groupe de réflexion OMFIF et haut responsable du Trésor américain depuis quatre décennies. Il a joué un rôle déterminant dans la refonte de la réglementation mondiale après 2008 et estime que c’est un domaine qui a été laissé de côté à l’époque.

«Archegos soulève des questions fondamentales sur l’adéquation de la gestion des risques bancaires et de la surveillance réglementaire des interactions entre les banques et les non-banques», fait-il valoir. «Les courtiers de premier ordre dans leur ensemble – même s’ils n’étaient pas individuellement en soi – fournissaient manifestement des prêts à grande échelle à Archegos et l’effet de levier est devenu incontrôlable. Les banques ou les régulateurs ont-ils apprécié et savaient-ils cela? »

Plus risqué que les hedge funds

Le problème épineux auquel est confronté le système financier au sens large, comme l’illustre Archegos, est que les family offices ne sont pas créés égaux.

Beaucoup sont prudents et ne cherchent qu’à préserver les richesses qu’ils ont amassées. Certains, cependant, démontrent toute l’agression spéculative généralement associée aux fonds spéculatifs les plus acharnés. Les Archegos de Hwang tombent dans ce camp. Les banques impliquées recherchent maintenant si Hwang les a induites en erreur, dissimulant des positions détenues avec d’autres banques pour accumuler de vastes quantités de levier dans des paris concentrés qui se sont révélés d’une rapidité alarmante.

«Ce n’est pas un family office. La plupart d’entre eux sont très réticents au risque. Mais ce n’est pas non plus un hedge fund », déclare Patrick Ghali, consultant en hedge funds et family office chez Sussex Partners. «Même les hedge funds ne se mobilisent pas à ce point. Si un hedge fund courait ce type de risque, il ne serait pas en mesure de lever des capitaux. »

Pour certains, la liberté de placer des paris trop épicés pour que les clients les tolère est l’attrait du family office.

La prise de risque est l’une des principales raisons pour lesquelles le milliardaire Michael Platt a décidé en 2015 de convertir son fonds spéculatif BlueCrest en un family office, affirmant que les demandes des investisseurs institutionnels pour des produits à faible risque avaient limité ses paris. L’entreprise a depuis enregistré plusieurs années de gains de 50 pour cent ou plus.

Moore Capital de Louis Bacon, qui a cité un «business model difficile» fin 2019 quand il a dit aux investisseurs qu’il fermait son fonds spéculatif phare à de l’argent extérieur, a réalisé l’un des plus gros bénéfices de sa carrière l’année dernière, aidé par une nouvelle capacité plus de risque. Moore et BlueCrest déposent toujours de nombreuses divulgations réglementaires, contrairement à Archegos.

Dans le cas de Hwang, la ferveur spéculative associée à un effet de levier élevé et à une mauvaise gestion des risques formait une combinaison particulièrement combustible. En utilisant les services spécialisés des divisions de prime brokerage des banques d’investissement – généralement des prestataires de services pour les hedge funds – elle a pu placer de vastes paris sur les cours des actions sur marge.

Il n’est pas rare que les family offices aient des prime brokers; certains en ont plusieurs. Cependant, certains banquiers de ce domaine se demandent pourquoi Archegos a été autorisé à entrer dans le club, en particulier avec le soutien de Hwang, qui a admis une fraude en valeurs mobilières à Tiger Asia il y a moins de dix ans.

7th Ave à Manhattan, New York, où Archegos Capital aurait opéré pendant la pandémie de coronavirus © Carlo Allegri / Reuters

Resserrement

L’un de ces banquiers a souligné un conflit juridique de longue date entre Deutsche Bank et Sebastian Holdings, un fonds d’investissement géré par le financier milliardaire Alexander Vik. SHI a poursuivi la banque pour 8 milliards de dollars en 2008 pour des problèmes liés aux appels de marge résultant de transactions avec sa division de prime brokerage. Le juge a fini par se prononcer en faveur de la banque en 2013, et certaines procédures sont toujours en cours. L’épisode a servi à rappeler aux banques que les clients, même ceux des family offices aux airs câlins, ont souvent les coudes pointus.

«Après cela, la plupart des banques ont décidé qu’un family office ne pouvait pas être considéré comme un acteur institutionnel», explique l’ancien banquier. «Nous avons dû les traiter comme des clients privés.» Cela signifiait des coûts de négociation plus élevés, plus de contrôles et moins de levier.

Mais le drame d’Archegos suggère que les banques, avides de clients lucratifs, ont laissé passer cette restriction pour de nombreux family offices.

Mark Sobel, un fonctionnaire expérimenté du Trésor américain, a déclaré que l’explosion d’Archego aurait pu envoyer une vague à l’ensemble du système financier: «L’effet de levier est devenu incontrôlable. Les banques ou les régulateurs ont-ils apprécié et savaient-ils cela? © Andrew Harrer / Bloomberg

Les banques sont susceptibles de resserrer l’effet de levier qu’elles offrent aux family offices et autres comptes spéculatifs après cette embarrassante dérapage, soit indépendamment, soit sur ordre des régulateurs.

«Il n’y a jamais qu’un seul cafard», prévient Andrea Cicione, responsable de la stratégie à la maison de recherche TS Lombard. «Si tout cela vous semble familier, c’est à cause des similitudes avec le début de la crise financière mondiale, lorsque deux hedge funds. . . ont dû être renfloués par leur sponsor, Bear Stearns, à la suite d’appels de marge qu’ils n’ont pas pu rencontrer.

Il ajoute: «Pour être tout à fait clair, nous n’appelons pas [another financial crisis] ici – il n’y a tout simplement pas assez de preuves pour conclure qu’Archegos est autre chose qu’un cas isolé. Néanmoins, dit-il, les arguments en faveur d’une plus grande transparence ou d’un resserrement des exigences de fonds propres pour les banques offrant ce type de levier méritent une attention particulière.

Pour Deconinck chez Zedra, les family offices les plus susceptibles de perturber les marchés sont ceux qui sont dans le moule d’Archegos. «Les types dangereux sont les anciens des fonds spéculatifs et un certain type de banquier d’investissement», dit-il. «Les gens qui sortent de cette industrie ont toujours gagné de l’argent de cette façon.»

Reportage supplémentaire de Leo Lewis à Tokyo