Bénéfices des banques britanniques, les ventes au détail américaines devraient rebondir, PMI flash

Les marchés financiers américains sont fermés pour les vacances de la fête des présidents lundi et la Chine est fermée jusqu’à jeudi pour la nouvelle année lunaire, nous avons donc un calendrier légèrement réduit cette semaine. Barclays et NatWest sont les premières banques britanniques à publier des résultats annuels, certains des grands mineurs étant également mis à jour. Walmart rapporte également, tout comme le plus grand fournisseur de moteurs de recherche chinois Baidu. Les PMI Flash du monde entier donneront un premier aperçu de l’activité en février et la Réserve fédérale américaine publiera le compte rendu de sa dernière réunion.

Liste des vaccins de l’OMS

L’Organisation mondiale de la santé est susceptible de publier une liste d’utilisation d’urgence du vaccin contre le coronavirus Oxford / AstraZeneca cette semaine, peut-être dès lundi, à la suite de la recommandation selon laquelle le vaccin peut être utilisé dans le monde entier par tous les adultes, y compris les personnes âgées, dans le cadre d’un coup de pouce pour le jab après une série de revers.

La désignation, un signal aux pays avec des systèmes réglementaires plus faibles qu’un vaccin répond au sceau d’approbation de l’OMS, a déjà été accordée pour le vaccin BioNTech / Pfizer.

Quarantaine des hôtels au Royaume-Uni

Tous les passagers arrivant en Angleterre à partir d’une liste de 33 pays à haut risque «liste rouge» doivent mettre en quarantaine dans un hôtel pendant 10 jours à partir de lundi, au milieu des préoccupations croissantes des ministres concernant les nouvelles variantes de coronavirus identifiées pour la première fois à l’étranger.

La politique fait partie d’une série de nouvelles mesures à la frontière strictes qui incluent l’obligation pour tous les voyageurs de passer deux tests pour Covid-19 – les jours deux et huit après leur arrivée – en plus d’un qu’ils doivent prendre 72 heures avant le départ pour le Royaume-Uni. .

Le système de réservation du programme de quarantaine des hôtels Covid-19 du gouvernement britannique s’est écrasé quelques heures après sa mise en service la semaine dernière.

Audition «Jeu arrêté»

Deux des principaux gestionnaires de fonds spéculatifs de Wall Street sont prêts à témoigner jeudi avec les directeurs généraux de Reddit et Robinhood lors d’une audition du Congrès américain sur les bouleversements du marché entourant la négociation des actions GameStop.

La liste de témoins de haut niveau comprend Ken Griffin de Citadel et Gabe Plotkin de Melvin Capital, ainsi que Steve Huffman de Reddit et Vlad Tenev de Robinhood.

Keith Gill, le trader connu sous le nom de « Roaring Kitty » qui est devenu l’un des acteurs clés du trading GameStop, devrait également apparaître.

L’attention politique du trading d’actions a fortement augmenté ces dernières semaines après un rallye des actions GameStop, porté par des investisseurs particuliers actifs sur la plateforme de médias sociaux Reddit.

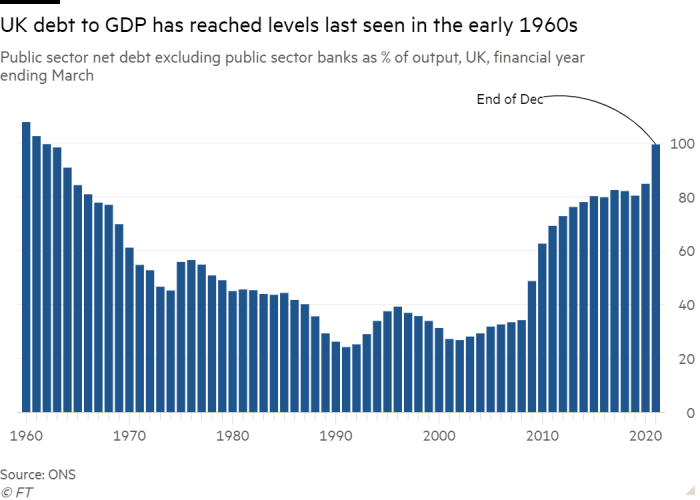

Finances publiques britanniques

Avec l’approche du budget britannique, les finances publiques du Royaume-Uni feront l’objet d’un examen approfondi ce vendredi alors que les dépenses publiques continuent d’augmenter en raison de la baisse des recettes fiscales et du coût élevé des régimes de soutien pour les entreprises et les travailleurs.

Les finances publiques se sont affaiblies en décembre, le gouvernement ayant dû emprunter 33,4 milliards de livres sterling pour couvrir l’écart entre ses dépenses et ses recettes – ce qu’on appelle ses besoins de trésorerie.

Cela a porté le chiffre total pour les neuf premiers mois de l’exercice à 318,1 milliards de livres sterling, soit près du double du besoin de liquidités le plus élevé de toute autre période d’avril à décembre depuis le début des registres en 1984.

Rapports sur les revenus

Barclays et NatWest sont les premières des grandes banques britanniques à publier des résultats annuels cette semaine.

Les cours des actions des banques britanniques ont fortement chuté en 2020 alors que l’économie a souffert pendant la pandémie – en décembre, les actions de Barclays étaient en baisse de 23% depuis le début de 2020, tandis que celles de NatWest étaient de 34%.

Les dividendes seront à nouveau au centre des préoccupations maintenant que le régulateur bancaire a donné le feu vert aux prêteurs pour reprendre les paiements, neuf mois après leur avoir demandé de suspendre les paiements aux actionnaires et de préserver le capital au plus fort de la pandémie de coronavirus.

Le régulateur a fixé une limite de dividende de 25 pour cent des bénéfices cumulés d’une banque au cours des deux années précédentes ou de 0,2 pour cent de ses actifs pondérés en fonction des risques – selon le montant le plus élevé.

Lectures complémentaires

Certains des grands mineurs sont également en action cette semaine. BHP, qui a maintenu toutes ses mines en activité tout au long de la pandémie, publie des résultats semestriels, avec un bénéfice attribuable sous-jacent pour les six mois jusqu’en décembre qui devrait atteindre 6,3 milliards de dollars. JPMorgan s’attend à ce qu’il réalise un bénéfice de 15 milliards de dollars pour son année complète jusqu’à la fin juin.

Glencore Le directeur général Ivan Glasenberg doit prendre sa retraite cet été après 19 ans à la tête et les analystes s’attendent à ce que son successeur Gary Nagle se présente aux investisseurs lors de cet appel de résultats.

Le nouveau PDG Jakob Stausholm, qui doit faire face à des décisions stratégiques cruciales, sera également à l’honneur lorsque Rio Tinto rapports.

Détaillant à grande surface Walmart devrait afficher une augmentation des ventes dans les magasins comparables en raison de la demande d’articles essentiels pendant la période des fêtes. Les investisseurs seront à l’affût de tous les détails sur son service d’abonnement, Walmart Plus.

L’amélioration de l’économie agricole américaine devrait stimuler les bénéfices lorsque le fabricant de tracteurs Deere & Compagnie rapports, les coûts des matières premières et les pénuries d’approvisionnement devraient également être au centre des préoccupations.

Le plus grand fournisseur de moteurs de recherche de Chine Baidu devrait bénéficier d’un rebond des revenus publicitaires sur sa plateforme de recherche principale, ainsi que d’une augmentation du nombre d’abonnés sur son service de streaming vidéo de type Netflix.

Un rebond de la demande d’équipements semi-conducteurs devrait stimuler les revenus à Matériaux appliqués, tandis qu’une augmentation du trafic en ligne stimule le géant du commerce électronique Shopify.

Rapports clés

mardi

BHP Billiton; CVS Health; Glencore

Mercredi

Hilton; Shopify; Rio Tinto; Pétrole Occidental

jeudi

Matériaux appliqués; Newmont Mining; Walmart; Barclays; Marriott International; Orange; Daimler; Carrefour; Airbus; British American Tobacco; Exploitation minière de Hochschild

vendredi

Deere & Company; Hermès; Allianz

Banques centrales et données économiques

Les premiers signes de l’évolution de février sur le front de l’activité seront surveillés de près lorsque les données flash PMI pour les États-Unis, le Japon, la zone euro et le Royaume-Uni seront publiées.

De légères baisses pour les services et les données manufacturières sont prévues aux États-Unis, mais les deux devraient encore dépasser la barre des 50 – une expansion des signaux supérieure – et les deux catégories devraient continuer à surperformer l’Europe.

Néanmoins, la possibilité que les restrictions en Europe soient bientôt assouplies et le succès du déploiement des vaccins en Grande-Bretagne pourraient signifier une meilleure lecture des services pour le Royaume-Uni et la zone euro.

Les PMI constituent également une partie d’une semaine riche en données pour le Japon, aux côtés de la production industrielle et de l’inflation, à la suite des chiffres du PIB publiés juste avant le début de notre calendrier hebdomadaire dimanche soir.

On s’attend à ce que l’inflation au Royaume-Uni montre que le taux d’augmentation annuelle des prix ralentisse à 0,5 pour cent, mais cela devrait augmenter considérablement à mesure que l’année avance – la Banque d’Angleterre prévoit qu’il passera à plus de 2 pour cent l’année prochaine.

Les ventes au détail aux États-Unis devraient rebondir fortement avec une hausse de 0,7% sur un mois, inversant la baisse similaire de décembre. Cependant, rien n’indique que le chiffre britannique bénéficiera d’une telle chance à la fin de la semaine.

La production industrielle américaine a terminé l’année 2020 en force et devrait avoir continué de croître en janvier, mais la lecture de la zone euro devrait légèrement reculer après une hausse de 2,5% par mois en novembre.

C’est une semaine relativement calme pour les réunions des banques centrales, seules la Turquie et l’Indonésie étant susceptibles d’être intéressantes. L’Indonésie devrait procéder à une légère baisse des taux, tandis que les investisseurs surveilleront tout signe indiquant que la Turquie devrait commencer à ralentir au second semestre 2021 si l’inflation culmine au deuxième trimestre.

L’autre fait saillant est le compte rendu de la dernière réunion de la Réserve fédérale, qui devrait donner un meilleur aperçu de la réflexion actuelle sur la reprise économique et l’inflation alors que le président Joe Biden s’installe à la Maison Blanche et que son plan de relance fait son chemin au Congrès.

Les investisseurs seront à l’affût de toute divergence de vues sur l’inflation ou des signes que la Fed n’est pas aussi conciliante qu’on leur a fait croire.

Données et événements clés

Lundi

Zone euro, production industrielle (déc.)

mardi

Zone euro, produit intérieur brut (T4, deuxième publication)

Allemagne, enquête ZEW (février)

Japon, balance commerciale (janvier)

Mercredi

Royaume-Uni, inflation (janvier)

États-Unis, ventes au détail (janvier)

États-Unis, production industrielle (janvier)

Canada, IPC (janvier)

États-Unis, minutes de la Réserve fédérale

jeudi

Indonésie; Turquie, décisions tarifaires

États-Unis, premières demandes de chômage

Japon, IPC (janvier)

Zone euro, confiance des consommateurs (février, flash)

vendredi

Zone euro; Japon; NOUS; Royaume-Uni, PMI (février, flash)

Royaume-Uni, ventes au détail (janvier)

Lorsque les réunions de la banque centrale durent plus d’une journée, elles sont répertoriées à la date à laquelle la réunion se termine et la politique est annoncée