ASM International : leader de la technologie ALD et ciblage du marché de la génération IA (ASMIY)

sinologie/Moment via Getty Images

Ma thèse

ASM International NV (OTCQX : ASMIY) est le leader du marché du dépôt de couche atomique, qui est la technologie la plus avancée permettant la transition vers des semi-conducteurs inférieurs à 3 nm. Les dirigeants des fonderies augmenteront considérablement leurs dépenses d'investissement à partir de 2024 vers de nouvelles géométries de transistors, notamment GAA, où la technologie ALD est nécessaire. Je m'attends à ce que l'ASM profite pleinement de cette tendance, alimentée par l'expansion de l'IA générative nécessitant des puces logiques et des mémoires plus avancées. Mon DCF indique un potentiel de hausse. Pour moi, c'est un achat fort.

Aperçu des investissements

ASM se concentre sur le dépôt atomique sur des plaquettes. Elle est notamment leader avec plus de 55 % de part de marché dans le domaine du dépôt de couches atomiques (ALD). Cette technologie est essentielle à la fabrication de puces haut de gamme et représente la moitié de ses revenus d'équipements. La société a récemment pris de l'ampleur dans le domaine de l'épitaxie de silicium et est entrée sur le marché en croissance rapide du carbure de silicium grâce à la récente acquisition de LPE en 2022. Enfin, elle commercialise des Fours verticaux et des équipements PECVD. Ses clients étant principalement des fonderies, son pool de clients est concentré, les 3 plus gros clients représentant 60 % de son chiffre d'affaires pour l'exercice 22 et le top 10 près de 80 %. ASM détient 25 % d'ASM Pacific, une société opérant dans le secteur back-end des semi-conducteurs, fournissant des services d'assemblage et de conditionnement. ASM International a été fondée en 1968 et son siège social est situé aux Pays-Bas.

ASM

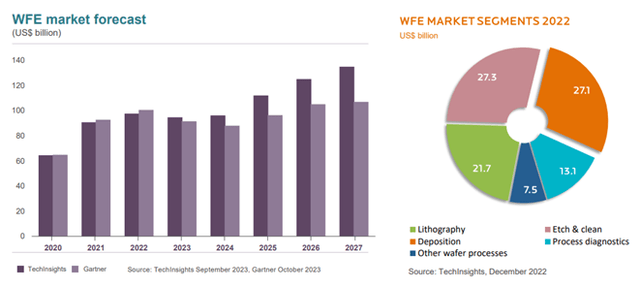

Après une année 2023 décevante, le marché des équipements pour plaquettes devrait montrer des signes de rebond, notamment sur le segment haut de gamme. Comme le montre l’image ci-dessous, Gartner s’attend à une reprise plus large d’ici 2025 et au-delà. ASM opère sur le marché des dépôts, qui représente un quart du marché des équipements pour plaquettes. De 2016 à 2022, ASM a réussi à doubler la croissance du marché WFE. À l’avenir, la direction prévoit que cette tendance va atteindre 3X.

ASM

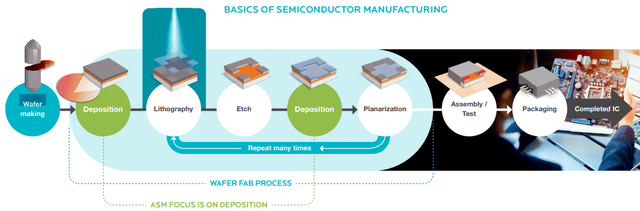

Le dépôt est une étape importante du processus de fabrication des semi-conducteurs, comme on peut le voir ci-dessous, et nécessite plusieurs itérations.

ASM

Il existe trois techniques principales de dépôt d'atomes.

Le dépôt physique en phase vapeur (PVD) utilise un processus dans lequel le matériau passe d'une phase condensée à une phase vapeur, puis revient à une phase condensée en film mince. Le PVD est le marché le plus important et le plus mature avec une taille proche de 21 milliards de dollars, soit plus des deux tiers du marché total des dépôts (27 milliards de dollars), et connaît une croissance moyenne à un chiffre. ASM n'est pas présent sur ce marché.

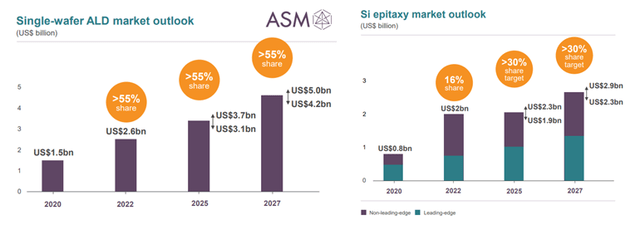

La méthode d’épitaxie permet de faire croître des films monocristallins sur une surface et constitue un marché en croissance rapide. Comme le montre l’image suivante, ASM augmente rapidement sa part de marché dans le domaine de l’épitaxie de silicium. Par ailleurs, ASM a récemment renforcé son portefeuille d'épitaxie de carbure de silicium : j'y reviendrai plus tard.

Le dépôt chimique en phase vapeur CVD utilise une phase gazeuse afin de déposer une fine couche ferme sur une surface donnée. Plusieurs technologies utilisent la technique CVD. L'ASM est exposé au PE-CVD (Plasma Enhanced Chemical Vapor Deposition) qui bénéficie d'une meilleure pureté, peut utiliser plus de substrats, et fonctionne à des températures plus basses que le CVD classique. Enfin, le sous-domaine le plus prometteur est l’ALD. Le dépôt de couches atomiques permet le dépôt de films minces, atome par atome, sur des tranches de silicium. Il fournit des couches d'épaisseur à l'échelle atomique, des propriétés de film de dépôt de haute qualité et une uniformité sur de grandes surfaces. Une telle précision permet d’utiliser des matériaux qui n’étaient pas envisageables auparavant et de développer des structures 3D vitales pour l’avenir de l’électronique, comme les transistors GAA. La direction d'ASM s'attend à ce que la transition GAA commence en 2024 et prévoit que le marché adressable total doublera presque d'ici 2027 (TCAC supérieur à 40 %). Tokyo Electron (OTCPK : TOELF) et Applied Materials (AMAT) sont les concurrents les plus importants d'ASM.

ASM

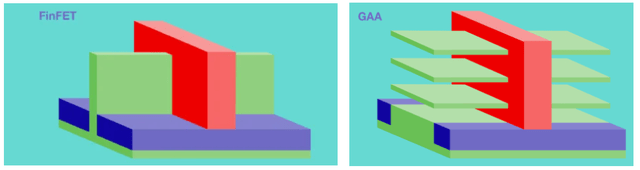

La transition de nœud en dessous de 3 nm nécessitera un dépôt plus précis et également plus complexe car la structure du transistor passera de FinFet à Gate-All-Around. Alors que Samsung a déjà commencé à utiliser l'architecture GAA en 2022, Intel et TSMC devraient suivre d'ici 2024-2025. Alors que la taille des nœuds de semi-conducteurs de calcul haute performance continue de diminuer, du nanomètre (10 ^ -9 m) à l'angström (10 ^ -10 m), davantage de dépôts d'ALD seront nécessaires car ils ont la meilleure capacité à couvrir des structures 3D avec matériaux complexes.

ASM

Les transistors GAA ont de meilleures performances, moins de fuites et une consommation d'énergie inférieure à ceux conçus comme FinFet. Cela est possible car la grille du transistor peut être connectée au canal de tous les côtés et est plus évolutive.

ASML

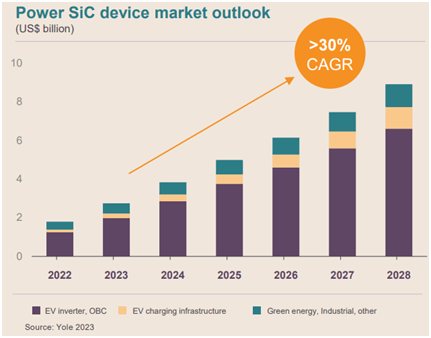

Malgré la faiblesse à court terme due à la faiblesse du marché des véhicules électriques, le marché de l’énergie SiC devrait poursuivre sa progression. Le déplacement des atomes de silicium par du Si-Carbon contribue à réduire les pertes d'énergie dans les onduleurs ACDC et à optimiser l'efficacité du système : le SiC joue un rôle clé dans l'amélioration de l'autonomie des véhicules électriques et des rendements des onduleurs solaires/éoliens. Lors du communiqué de presse d'ASM M&A, la direction a déclaré que la société acquise par LPE pourrait dépasser les 100 millions d'euros de chiffre d'affaires d'ici 2023 et que son marché final croîtrait de près de 30 % par an, soit presque le triple d'ici 2027. La solide expérience de LPE dans les réacteurs épitaxiaux pour SiC pourrait être de bon augure. bien pour pénétrer le marché et vendre davantage d’équipements ASM.

ASM

Tendances trimestrielles récentes

Les prochains résultats seront dévoilés le 27 février. Je m'attends à ce que la direction donne une vision actualisée des arriérés liés à la transition GAA, car son homologue ASML a récemment publié des perspectives impressionnantes. Lors des résultats du troisième trimestre, l'ASM a déclaré : «Nous prévoyons toujours que nos clients commenceront à passer au nœud de porte d'entrée global vers la fabrication à grand volume en 2025.« . L'entreprise a récemment réalisé un dépassement important par rapport aux attentes : compte tenu du flux de nouvelles positives liées à l'IA générative : la dynamique pourrait se poursuivre. A noter que l'IA n'alimente pas seulement la croissance des puces logiques, le segment de la mémoire devrait également connaître une demande accrue. : « L'IA générative l'exige, de nombreuses autres applications ont besoin d'une DRAM plus rapide et plus économe en énergie. » Cela signifie une demande accrue de dépôt ASM, notamment compte tenu des nouvelles générations de mémoires DRAM 3D.

À la recherche d’Alpha

A quelle valorisation peut-on s'attendre ?

Lors de sa Journée Investisseurs 2023, l’ASM a mis en avant de nouveaux objectifs à moyen terme.

ASM

Les solides antécédents d'ASM me donnent confiance dans l'utilisation de l'éventail élevé de conseils de gestion dans mon modèle d'évaluation. Je m’attends à ce que les revenus augmentent à deux chiffres, de près de 17 % entre l’exercice 22 et l’exercice 2027. Le levier opérationnel devrait être limité à court terme car AMS continue d'augmenter sa R&D pour alimenter sa croissance. Toutefois, les SG&A devraient progressivement diminuer : « à un pourcentage élevé à un chiffre des ventes« . Les dépenses en immobilisations corporelles pour l'exercice 2023 devraient se situer dans une fourchette de 150 à 200 millions d'euros, la majorité étant liée à l'expansion et à la modernisation de l'infrastructure. Pour les années 24 à 27, la direction a déclaré viser une fourchette de 100 à 180 millions d'euros par an pour les expansions en Corée. , les États-Unis et l’Europe sont prévus.

Propres calculs

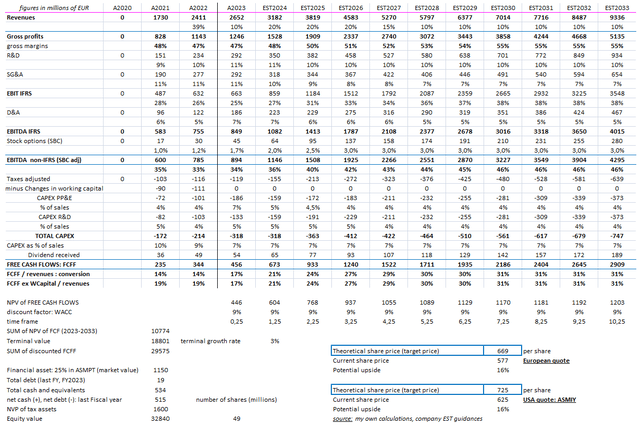

En utilisant un WACC de 9 % et mes estimations (avec un taux sans risque basé sur l'EUR), j'obtiens un potentiel de hausse de 16 %. Pour donner plus de recul, j'ai mis en place une analyse de sensibilité, faisant varier le taux de croissance à moyen terme (2022-2027) et le taux d'actualisation :

Propres calculs

Analyse du bilan

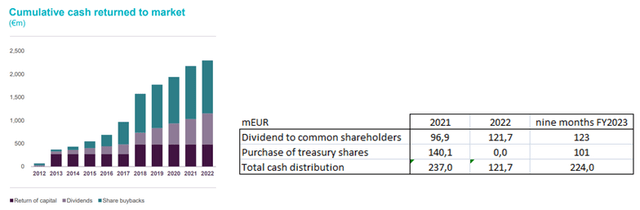

ASM dispose d'un bilan de trésorerie net et compte distribuer son Free Cash Flow aux actionnaires. Je pense que la société disposera d'une marge de paiement plus élevée, car elle doit désormais se concentrer sur ses activités nouvellement acquises, limitant ainsi le besoin de nouvelles fusions et acquisitions à court terme, et la génération de FCF devrait s'améliorer au fil des années. La société a déclaré avoir un « objectif de trésorerie d'au moins 600 millions d'euros », ce qui est une chose prudente, mais implique qu'il faudra être patient pour voir un niveau de rachat important.

ASM

Analyse technique

Alors que le ratio RSI commence à être suracheté, la dynamique des actions ASM semble s'accélérer à la hausse, atteignant des niveaux record. La lecture croisée des solides résultats ASML donne confiance aux entreprises d’équipement liées à l’IA.

À la recherche d’Alpha

Risques et opportunités

Le principal risque est lié à la concurrence intense. ASM fait face à Tokyo Electron et Applied Materials, qui disposent de ressources financières nettement plus importantes. Cependant, ASM se concentre uniquement sur les dépôts haut de gamme et est très innovante. Il peut conserver une solide part de marché.

Le deuxième risque que je vois est le manque de diversification des clients et des produits. L'entrée d'ASM sur le marché du SiC est une bonne étape, mais il faudra des années pour qu'elle devienne significative dans les finances d'ASM. Des fusions et acquisitions plus ciblées pour renforcer son portefeuille pourraient créer des opportunités.

Conclusion

L’ASM semble bien placé pour bénéficier de la transition vers des géométries inférieures dans les puces et mémoires semi-conductrices. Le profil de croissance de l'entreprise devrait s'accélérer en 2025, permettant de disposer d'un solide levier opérationnel. La valorisation boursière actuelle n’est pas si chère pour une trajectoire de croissance aussi qualitative. Je considère ASM comme un achat fort.

Note de l'éditeur : cet article traite d'un ou plusieurs titres qui ne sont pas négociés sur une bourse américaine majeure. Veuillez être conscient des risques associés à ces actions.