Alors que l’inflation monte, le chien monétariste fait son temps

L’inflation est toujours et partout un phénomène monétaire. Milton Friedman a fait cette remarque en 1963. A cette époque, peu de macroéconomistes étaient d’accord avec lui. Vingt ans plus tard, une forte proportion l’a fait. Vingt ans plus tard, encore une fois, la plupart ne l’ont pas fait. Aujourd’hui, près de deux décennies plus tard, les économistes doivent à nouveau prendre l’argent au sérieux. Si l’argent est ignoré, il se vengera. Comme Ray Dalio de Bridgewater l’a récemment demandé : « Où est la compréhension de l’histoire et le bon sens sur la quantité d’argent et de crédit et le montant de l’inflation ? »

L’idée qu’il existe un lien entre la masse monétaire et l’inflation est très ancienne. Lorsque les gens détiennent plus d’argent qu’ils ne le souhaitent, ils voudront s’en débarrasser. Avec tout autre actif, cela ferait baisser son prix. Mais le prix nominal de l’argent est fixe : un dollar est un dollar. L’ajustement passe par des prix plus élevés pour tout le reste – ou par l’inflation.

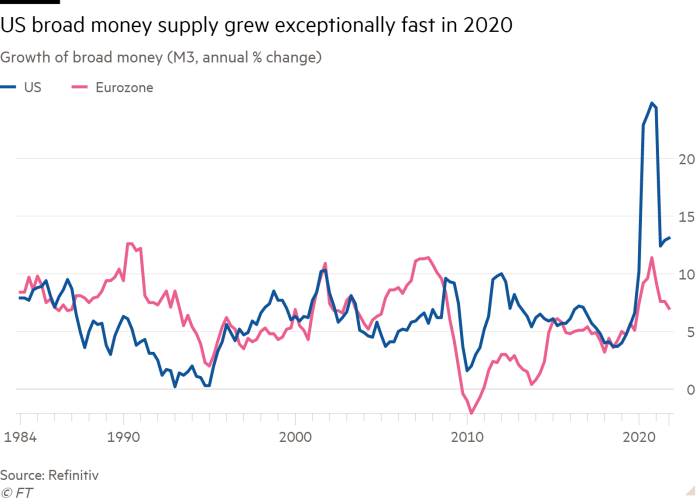

Après une expansion monétaire exceptionnelle en 2020, nous le constatons sûrement. J’ai noté la possibilité en mai de cette année. Tim Congdon, un monétariste bien connu, l’avait soutenu avant moi. Selon le Center for Financial Stability, «Divisia M4» (un indice qui pondère les composants en fonction de leur rôle dans les transactions) a augmenté de 30% au cours de l’année jusqu’en juillet 2020, presque trois fois plus vite qu’au cours de toute période similaire depuis 1967. Rien de tel ne s’est produit après la crise financière de 2008. Beaucoup s’inquiétaient alors de l’expansion de la base monétaire. Mais cela n’avait pas d’importance car cela n’affectait pas des agrégats plus larges. (Voir les graphiques.)

Une grande leçon de l’histoire est que si les économistes pensent comprendre comment fonctionne la macroéconomie, ils se tromperont. Dans les années 1930, la sagesse conventionnelle était que l’économie se stabilisait d’elle-même. Dans les années 1960, c’était que les anticipations d’inflation et l’argent n’avaient pas d’importance. Dans les années 1980, c’était que seul l’argent comptait. Dans les années 2000, c’était que l’expansion du crédit ne déstabiliserait pas le système financier. En 2020, c’était que l’argent n’était pas pertinent. Encore et encore, nous tombons amoureux des histoires naïves. Nous voulons croire que l’économie est un mécanisme simple, mais ce n’est pas le cas.

En 1975, l’économiste britannique Charles Goodhart affirmait que « toute régularité statistique observée aura tendance à s’effondrer une fois qu’une pression sera exercée sur elle à des fins de contrôle ». Sa perspicacité a été appliquée à l’échec du monétarisme à diriger l’économie. Mais Friedman n’aurait pas été surpris. Il avait soutenu que l’argent affectait l’économie avec « un décalage à la fois long et variable ». Mais il ne croyait pas au pilotage de l’économie. Ceux qui l’ont fait sont passés au ciblage de l’inflation.

Pourtant, la « loi de Goodhart » a un corollaire plausible : une fois qu’une mesure cesse d’être une cible, elle redevient significative. Comme Mervyn King, ancien gouverneur de la Banque d’Angleterre, l’a noté dans une récente conférence exceptionnelle : « L’argent a disparu des modèles modernes d’inflation ». C’est ridicule. Alors, pourquoi est-ce arrivé? C’est parce que les technocrates ont une tendance insensée à préférer avoir précisément tort plutôt qu’à peu près raison.

Alors, où en sommes-nous aujourd’hui ? Les optimistes soutiennent que l’inflation que nous constatons n’est que le résultat de pénuries temporaires causées par la pandémie. Cela fait en effet partie de l’histoire, comme l’explique un récent article du FMI. Pourtant, l’exigence, affirme-t-il, est « de soutenir une reprise encore incomplète et de veiller à ce que la production rattrape sa tendance d’avant la pandémie – sans laisser les salaires et les prix monter en flèche ». En effet. La difficulté est que, comme l’a montré Robin Brooks de l’Institute of International Finance, l’inflation s’est généralisée : aux États-Unis, le poids dans l’indice des articles dont les prix ont augmenté de plus de 2 % sur l’année jusqu’en janvier 2022 était légèrement inférieur à 90 pour cent. Pour aggraver les choses, Alex Domash et Lawrence Summers soutiennent que les mesures montrant un marché du travail américain très tendu, comme les taux de vacance et de démission, sont de meilleurs indicateurs des pressions inflationnistes que le non-emploi. Pire encore, les tensions actuelles sur le marché du travail auraient auparavant été associées à un taux de chômage inférieur à 2 %.

En somme, le génie inflationniste est sorti de la bouteille, surtout aux États-Unis. Le danger est que cela déclenche une spirale, dans laquelle les anticipations d’inflation se déplacent vers le haut, provoquant une fuite devant la monnaie et déstabilisant ainsi davantage les anticipations. Il est inutile d’insister sur le fait que cela ne se produira pas, car cela pourrait clairement se produire lorsque l’inflation est tellement supérieure à l’objectif et aux prévisions précédentes. La crédibilité devra être préservée, quoi qu’il en coûte.

Ce que cela signifie en politique aujourd’hui est déjà assez difficile. Mais comme King le soutient avec force, les banquiers centraux doivent également reconsidérer certaines de leurs doctrines récentes. Tout comme la crise financière a montré que la banque est importante, cette poussée inflationniste montre que l’argent est important. Cela indique également que la prospective suppose plus de connaissances que n’importe qui en possède. Les Banques Centrales peuvent expliquer leur fonction de réaction, mais ne peuvent pas dire ce qu’elles vont faire, car elles ne savent pas ce que va faire l’économie. Enfin et surtout, le ciblage d’inflation moyenne est sûrement mort-né. Il n’a jamais été logique de cibler l’inflation future à la lumière des erreurs passées. La Réserve fédérale américaine va-t-elle vraiment abaisser l’inflation en dessous de 2 % pour compenser un dépassement prolongé ? Ce qui a du sens, c’est de réaffirmer sa volonté d’atteindre son objectif d’avenir. Mais il est également possible que nous assistions à un degré d’instabilité financière qui forcera une réflexion plus approfondie à ce sujet également.

Nous devrions toujours nous rappeler à quel point nous en savons peu sur l’économie. Les banques centrales doivent être humbles et prudentes. Ils ne peuvent pas ignorer des informations précieuses simplement parce qu’ils n’aiment pas ce qu’elles montrent. Oui, nous ne pouvons pas diriger l’économie via la masse monétaire. Mais nous ne pouvons pas non plus l’ignorer. Il porte des avertissements.

martin.wolf@ft.com

Suivez Martin Wolf avec monFT et sur Twitter