Alors que l’inflation américaine monte en flèche, ce graphique montre que les coûts d’emprunt à Wall Street n’ont rien à voir avec les années 1980

Alors que l’inflation américaine atteint des sommets en 40 ans, mettant à rude épreuve le sentiment des consommateurs, il a rarement été aussi bon marché d’emprunter à Wall Street.

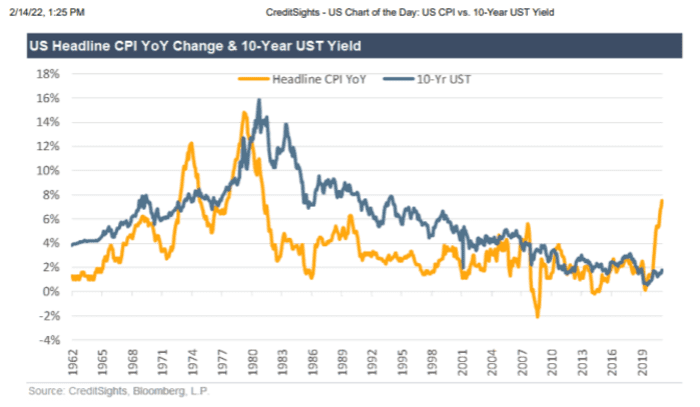

C’est principalement parce que la forte hausse des prix à la consommation aux niveaux du début des années 1980 pendant la pandémie n’a pas conduit à une flambée similaire du taux de référence du Trésor à 10 ans – utilisé pour évaluer des billions d’actifs à plus long terme, des obligations d’entreprise à la dette immobilière .

L’indice des prix à la consommation a atteint 7,5 % en janvier par rapport à l’année précédente, sa plus forte hausse depuis février 1982. Cependant, le taux à 10 ans est loin de son rendement de 14 % d’il y a quatre décennies (voir graphique).

Les prix à la consommation peuvent augmenter, mais les coûts d’emprunt à Wall Street ne le sont clairement pas

CreditSights

Le financement bon marché a fait partie intégrante de Wall Street au cours de la décennie qui a suivi la crise financière mondiale de 2008, une période qui a également suscité des inquiétudes au sujet des entreprises américaines et d’autres parties des marchés financiers susceptibles d’accumuler trop de dettes, avec l’aide d’investisseurs en manque de rendement.

Lorsque la pandémie a frappé, les coûts d’emprunt ont de nouveau plongé alors que la Réserve fédérale et d’autres banques centrales ont mis en place des politiques expansives pour maintenir le crédit, notamment en réduisant les taux directeurs mondiaux à près de zéro et en relançant de nombreux achats d’actifs à grande échelle.

Même avec le bond des taux du Trésor à 10 ans pour démarrer 2022, l’analyste de CreditSights Winnie Cisar, responsable mondiale de la stratégie, a fixé le rendement du Trésor à 10 ans TMUBMUSD10Y,

de février 1982 à environ 1 200 points de base au-dessus des niveaux actuels.

La disparité illustre « à quel point les politiques des banques centrales aux États-Unis et à l’étranger ont eu un impact sur le marché américain, en particulier pour la partie la plus longue de la courbe », a déclaré Cisar dans une note de lundi.

Les actions, obligations et autres actifs financiers américains ont connu un mois de janvier difficile alors que les investisseurs se concentraient sur le changement parmi les banquiers centraux pour lutter contre l’inflation à l’échelle mondiale, en vue d’augmenter les taux et de réduire leurs bilans.

Lire: Les investisseurs tirent 15,8 milliards de dollars des fonds américains d’obligations à haut risque pour commencer l’année, les pires sorties de fonds depuis 2010 : Goldman Sachs

Cela a considérablement réduit la pile de titres de créance mondiaux à des rendements négatifs alors que les investisseurs se préparent à des conditions financières plus strictes, et a contribué à l’élargissement des écarts de qualité spéculative américaine, ou «obligations de pacotille», à environ 3,7%, près du plus haut en une année. Les spreads sont le niveau que les investisseurs obligataires peuvent gagner au-dessus d’un taux sans risque, souvent des bons du Trésor, pour aider à compenser les risques de défaut d’un titre.

Ajoutant à la nervosité du marché, les tensions entre les États-Unis et la Russie au sujet de l’Ukraine se sont accrues, avec une éventuelle invasion de Moscou qui menace les marchés. Lundi, cela a aidé les contrats à terme sur le pétrole brut CL00,

se rapprocher de 100 $ le baril et du Dow Jones Industrial Average DJIA,

et l’indice S&P 500 SPX,

les deux se négocient à la baisse.