Alors que la hausse des rendements du Trésor effraie les investisseurs boursiers, mars se profile comme un lion

Après un mois de février frénétique, les investisseurs espèrent probablement que mars reste fidèle à son proverbe: In comme un lion sorti comme un agneau.

En effet, le mois de février s’est avéré être une doozy, avec des rendements obligataires de référence, représentés par le billet du Trésor à 10 ans TMUBMUSD10Y,

et l’obligation à 30 ans TMUBMUSD10Y,

signalant leurs plus fortes hausses mensuelles depuis 2016, selon Dow Jones Market Data.

Cette décision a rappelé brutalement aux investisseurs que les obligations, considérées comme banales et simples par certains investisseurs, peuvent tout de même faire des ravages sur le marché.

Une dernière vague de négociation, quelque 2,5 milliards de dollars de ventes près de la clôture de vendredi, a créé un frein à la baisse majeur pour les actions dans les dernières minutes de la séance et peut impliquer qu’il pourrait y avoir plus de poches d’air avant que le marché ne se stabilise la semaine prochaine.

Le Dow Jones Industrial Average DJIA,

et l’indice S&P 500 SPX,

à peine tenus au-dessus de leurs moyennes mobiles de 50 jours, à 30 863,07 et 3 808,40, respectivement, à la clôture de vendredi.

«Une vente associée de 10 à 20% sur les actions américaines attirerait également les esprits. Mais avant cela, la douleur actuellement infligée aux portefeuilles d’actions axés sur la croissance pourrait s’aggraver. Stratèges Citigroup

«La tourmente n’est probablement pas terminée», a écrit l’analyste de marché indépendant Stephen Todd, qui dirige Todd Market Forecast, dans une note quotidienne.

Pourtant, malgré tous les doutes sur les rendements plus chauds que prévu, les actions de février ont tout de même réussi à dégager des rendements solides. Pour le mois, le Dow a terminé en hausse de 3,2%, le S&P 500 a enregistré un gain de 2,6% en février, tandis que le Nasdaq a enregistré un rendement de 0,9%, malgré une perte hebdomadaire de 4,9% enregistrée vendredi qui a marqué le pire dérapage hebdomadaire depuis octobre. .30.

Beaucoup ont fait valoir qu’une vente massive du Nasdaq Composite, à forte intensité technologique, était inévitable, en particulier avec des actions bourdonnantes comme Tesla Inc. TSLA,

seulement devenir plus mousseux par certaines mesures.

«Mais le marché a été suracheté et étendu toute l’année et sans doute pendant plusieurs mois à la fin de 2020», a écrit Jeff Hirsch, rédacteur en chef de l’Almanach de Stock Trader, dans une note datée de jeudi.

«Après la grande montée en puissance de la première moitié de février, les gens ont cherché une excuse pour prendre des bénéfices», a-t-il écrit, décrivant février comme le maillon faible de ce qui est généralement la meilleure période de gains de six mois pour le marché boursier.

Les bénéficiaires de la récente évolution des taux jusqu’à présent semblent être les banques, qui bénéficient d’une courbe des taux plus raide à mesure que les rendements des bons du Trésor à long terme augmentent, et le secteur financier du S&P 500 SP500.40,

XLF,

a terminé en baisse de 0,4%, ce qui est, en fait, la deuxième meilleure performance hebdomadaire des 11 secteurs de l’indice derrière l’énergie SP500.10,

qui a bondi de 4,3%.

Utilitaires SP500.55,

ont été les moins performants, en baisse de 5,1% sur la semaine et de la consommation discrétionnaire SP500.25,

était le deuxième pire, avec 4,9%.

En février, l’énergie a enregistré un gain de 21,5% alors que les prix du pétrole brut ont augmenté, tandis que les financières ont augmenté de 11,4% sur le mois, enregistrant les meilleures et deuxièmes meilleures performances mensuelles.

Alors, qu’est-ce qui vous attend pour mars?

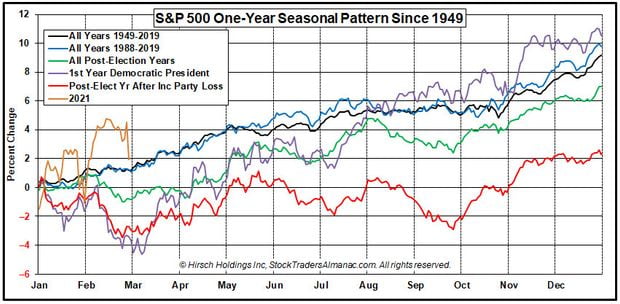

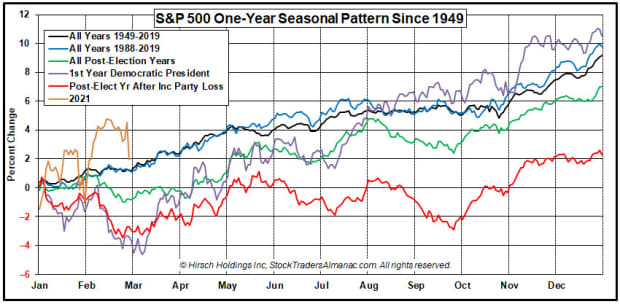

« Les échanges typiques de mars arrivent comme un lion et sortent comme un agneau avec de la force pendant les premiers jours de négociation, suivis par des échanges saccadés à la mi-mois, lorsque le marché a tendance à rebondir », écrit Hirsch.

Mars voit également «une triple sorcellerie: se produire le troisième vendredi, lorsque les options sur actions, les contrats à terme sur indices boursiers et les contrats d’options sur indices boursiers expirent simultanément.

En fin de compte, les tendances saisonnières suggèrent que le mois de mars sera bancal et pourrait être utilisé comme excuse pour d’autres ventes, mais sur ce ralentissement peut être cathartique et céder la place à de nouveaux gains au printemps.

«Une consolidation supplémentaire est probable en mars, mais nous nous attendons à ce que le marché trouve un soutien sous peu et remette par la suite en question les récents sommets», écrit Hirsch, notant qu’avril est statistiquement le meilleur mois de l’année.

Almanach du négociant en bourse

Au-delà des tendances saisonnières, il n’est pas certain de savoir comment la hausse des rendements obligataires se déroulera et se répercutera finalement sur les marchés.

Vendredi, la note de référence à 10 ans a clôturé à un rendement de 1,459% sur la base de la clôture de l’Est à 15 heures, et a atteint un sommet intrajournalier à 1,558%, selon les données de FactSet. Le rendement du dividende pour les sociétés du S&P 500 au total était de 1,5%, en comparaison, tandis que le Dow Jones est de 2% et pour le Nasdaq Composite est de 0,7%.

Quant à la question de savoir dans quelle mesure la hausse des rendements posera un problème pour les actions, les stratèges de Citigroup soutiennent que les rendements vont probablement continuer à augmenter mais que l’avance sera freinée par la Réserve fédérale à un moment donné.

«Il est peu probable que la Fed laisse les rendements réels américains augmenter bien au-dessus de 0%, étant donné les niveaux élevés d’endettement des secteurs public et privé», ont écrit les analystes de l’équipe de stratégie mondiale de Citi dans une note datée de vendredi intitulée «Rising Real Yields: Que faire . »

Les rendements ajustés réels sont généralement associés aux taux des titres du Trésor protégés contre l’inflation, ou TIPS, qui compensent les investisseurs en fonction des anticipations d’inflation.

Les rendements réels ont été négatifs, ce qui a sans doute encouragé la prise de risque, mais le déploiement du vaccin contre le coronavirus, avec un panel de la Food and Drug Administration recommandant vendredi l’approbation du JNJ de Johnson & Johnson,

le vaccin one-jab et les perspectives d’une nouvelle aide COVID de la part du Congrès augmentent les perspectives d’inflation.

Citi note que les rendements des TIPS à 10 ans sont tombés en dessous de moins 1% alors que l’assouplissement quantitatif de la Fed l’année dernière a été lancé pour aider à atténuer les tensions sur les marchés financiers créées par la pandémie, mais au cours des dernières semaines, les stratèges notent que les TIP avaient grimpé à moins 0,6%.

Lire: Voici ce qu’un trader de fonds spéculatifs dit qu’il s’est passé lors de la crise du marché obligataire de jeudi, qui a envoyé le rendement du Trésor à 10 ans à 1,60%

Citi pense que la Fed pourrait ne pas intervenir pour endiguer les perturbations sur le marché tant que les investisseurs ne verront pas plus de douleur, le 10 ans atteignant potentiellement 2% avant que la sonnette d’alarme ne retentisse, ce qui rapprocherait les rendements réels de 0%.

«Une vente associée de 10 à 20% des actions américaines attirerait également les esprits. Mais avant cela, la douleur actuellement infligée aux portefeuilles d’actions axés sur la croissance pourrait s’aggraver », écrivent les analystes de Citi.

Vérifier: Des fissures dans cette relation pluriannuelle entre les actions et les obligations pourraient ébranler Wall Street

Yikes!

Les analystes ne semblent pas adopter une posture baissière en soi, mais ils avertissent qu’un retour à des rendements plus proches de la normale historique pourrait être douloureux pour les investisseurs fortement investis dans des titres de croissance par rapport aux actifs, y compris l’énergie et la finance, qui sont considérés comme des investissements de valeur.

Pendant ce temps, les marchés rechercheront plus de clarté sur la santé du marché du travail vendredi prochain, lorsque les données de la masse salariale non agricole pour février seront publiées. Une grande question au sujet de cet indicateur clé de la santé de l’emploi aux États-Unis, au-delà de la façon dont le marché réagira aux bonnes nouvelles face à la hausse des rendements, est l’impact du temps plus froid que la normale de février sur les données.

En plus des données sur l’emploi, les investisseurs surveilleront cette semaine les rapports de fabrication de février de l’Institute for Supply Management et les dépenses de construction lundi. Les données du secteur des services pour le mois sont attendues mercredi, ainsi qu’un rapport de paie du secteur privé issu du traitement automatique des données.

Lire: La liquidation actuelle du marché obligataire est pire que le « taper tantrum » d’une manière clé, selon un analyste

Lisez aussi: 3 raisons pour lesquelles la hausse des rendements obligataires prend de l’ampleur et secoue le marché boursier