AbbVie Vs. Pfizer : quel est le meilleur choix à haut rendement (NYSE : ABBV) (NYSE : PFE)

Torsten Asmus

Article Thèse

Les investisseurs en revenu voient souvent les avantages d’investir dans des actions du secteur de la santé : une solide résilience à la récession, de faibles besoins en dépenses d’investissement qui permettent de solides flux de trésorerie et des vents favorables à la croissance à long terme tels que l’évolution démographique. Dans cet article, nous présenterons deux sociétés biotechnologiques/pharmaceutiques à grande capitalisation les uns contre les autres : AbbVie (NYSE : ABBV) et Pfizer (NYSE : PFE).

Pourquoi les soins de santé sont-ils bons pour les investisseurs à revenus ?

De nombreuses actions à revenu attrayantes sont centrées sur quelques industries de base, telles que les biens de consommation de base, les infrastructures et les soins de santé. D’un autre côté, des industries telles que la technologie ne produisent pas beaucoup d’actions à revenu attrayantes. Les avantages de l’espace des soins de santé sont les suivants : La demande de services de soins de santé, de produits pharmaceutiques, etc. ne dépend pas de la vigueur de l’économie. Alors que les constructeurs automobiles ou les producteurs d’acier peuvent être très cycliques, il n’en va pas de même pour la plupart des actions du secteur de la santé.

Les entreprises de soins de santé, telles qu’AbbVie et Pfizer, n’ont pas besoin d’investir massivement dans de nouvelles usines et actifs de production, contrairement aux entreprises énergétiques, aux fabricants de puces, etc. C’est pourquoi ils ont des ratios de conversion de flux de trésorerie disponibles élevés, ce qui leur permet d’offrir plus facilement des distributions de dividendes importantes.

Enfin et surtout, les soins de santé sont une industrie en croissance depuis de nombreuses années, et cela restera probablement le même. À mesure que les populations vieillissent aux États-Unis et dans d’autres pays à revenu élevé, de plus en plus de personnes ont besoin d’un traitement régulier et les dépenses de santé ne cessent d’augmenter. Dans le même temps, les pays à forte croissance comme la Chine augmentent leurs dépenses de santé en pourcentage de la production économique globale, ce qui favorise la croissance internationale. Ce ne sont pas des facteurs à court terme – ce sont plutôt des mégatendances qui, je crois, resteront en place pendant une période prolongée. Je pense donc que les dépenses de santé continueront de croître à un rythme supérieur à la moyenne à l’avenir, ce qui profite aux perspectives de croissance des entreprises actives dans ce domaine.

AbbVie et Pfizer : déclin des franchises principales

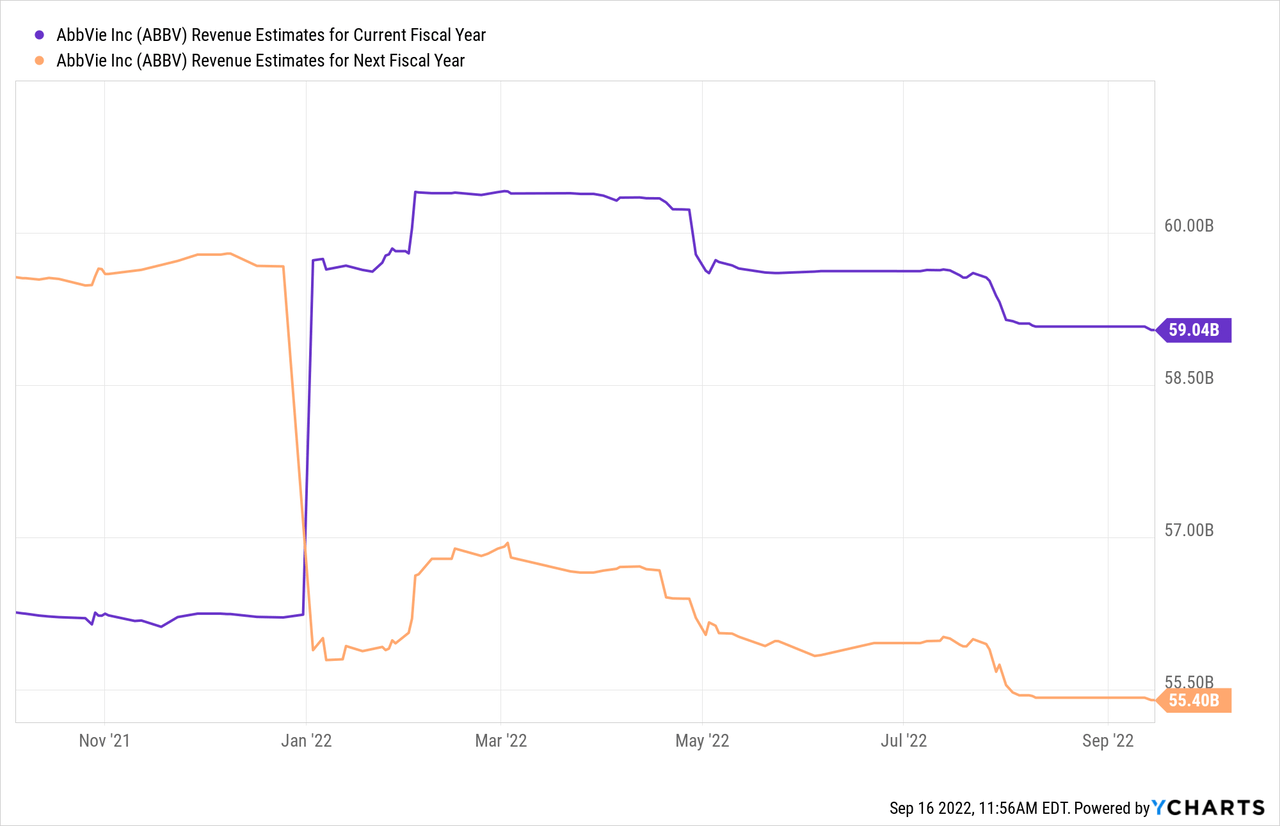

Même si les dépenses de santé, dans l’ensemble, devraient continuer à croître, toutes les entreprises ne connaissent pas une croissance continue. AbbVie et Pfizer partagent une similitude en ce sens que l’une de leurs principales franchises déclinera dans un avenir prévisible, ce qui exercera une certaine pression sur la croissance globale de l’entreprise. Dans le cas d’AbbVie, c’est son plus grand médicament, Humira. Il sera retiré du brevet en 2023 aux États-Unis, alors qu’il est déjà retiré du brevet en Europe. Cela se traduira par une concurrence accrue des entreprises qui introduisent des biosimilaires, ce qui entraînera des pertes de parts de marché pour AbbVie. Il n’est donc pas surprenant de voir que la communauté des analystes prévoit une baisse des revenus l’année prochaine :

Si Wall Street a raison, les revenus d’AbbVie chuteront de 6 % l’an prochain. Les revenus d’Humira chuteront plus que cela, mais cela sera principalement compensé par la croissance d’autres produits, tels que Skyrizi et Rinvoq, qui ciblent les mêmes indications qu’Humira, mais aussi grâce à la croissance du portefeuille d’oncologie d’AbbVie. Pourtant, une légère baisse des revenus semble probable et c’est également ce à quoi la direction a fait allusion.

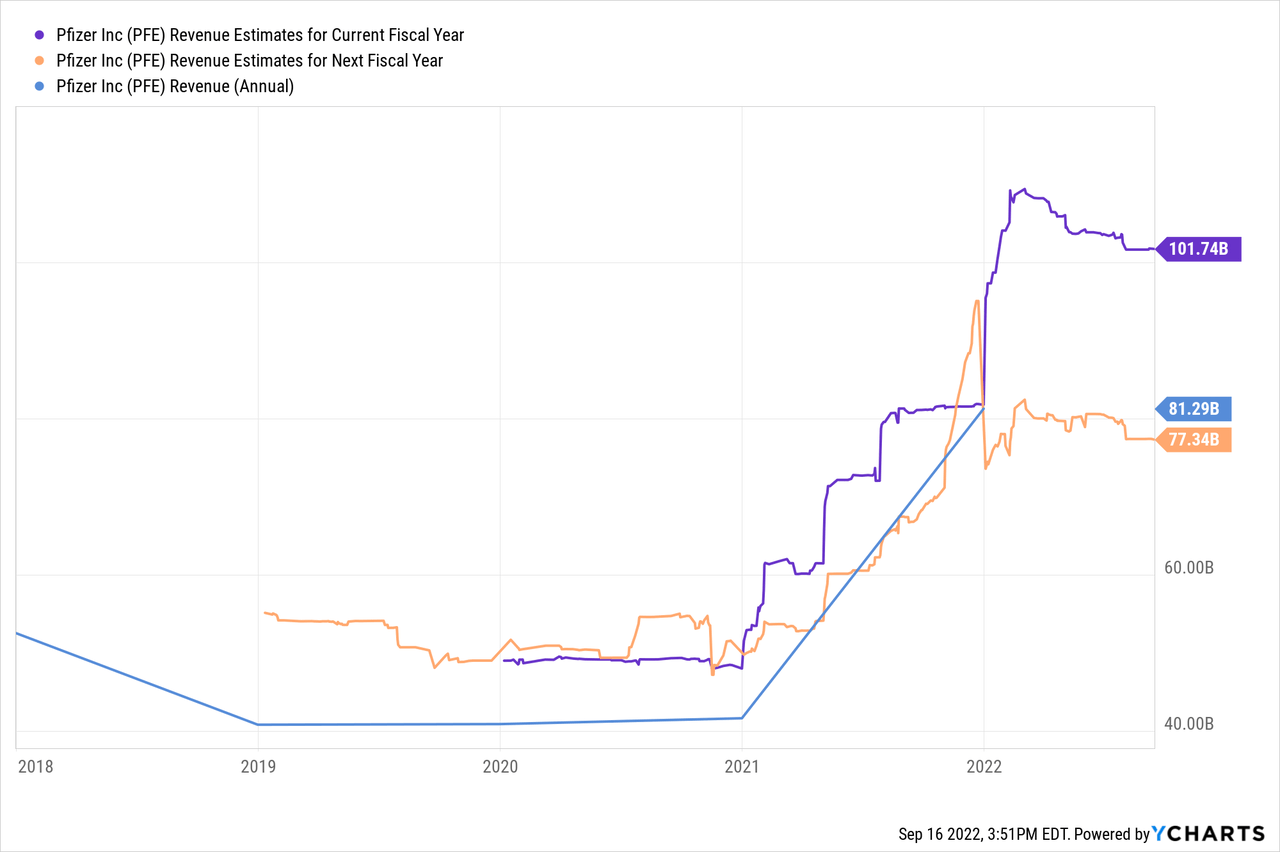

Pendant ce temps, Pfizer connaîtra une baisse de revenus plus prononcée l’année prochaine, car son activité COVID rapportera très probablement beaucoup moins de dollars l’année prochaine par rapport à une année 2022 très forte :

Pfizer devrait générer plus de 100 milliards de dollars de revenus cette année, ce qui représente un chiffre d’affaires exceptionnel pour une entreprise de soins de santé. Mais c’est une valeur aberrante absolue, car Pfizer a historiquement généré 40 à 50 milliards de dollars de ventes par an. Les revenus devraient donc chuter d’environ 25 % l’année prochaine, pour atteindre 70 milliards de dollars, et de nouvelles baisses de revenus sont attendues pour 2024 et au-delà. Pfizer bénéficie de ventes massives pour son vaccin COVID, co-développé avec BioNTech (BNTX). En plus de cela, Pfizer vend également son médicament COVID Paxlovid, qui ajoute des milliards de revenus en plus des ventes de vaccins COVID. Pfizer fait ainsi partie des grands gagnants de la pandémie, voyant ses ventes exploser. Mais alors que la pandémie diminue et touche probablement à sa fin, il est assez clair que les ventes massives de Pfizer dans cette franchise vont beaucoup baisser à l’avenir. Les revenus de Pfizer devraient donc baisser beaucoup plus que ceux d’AbbVie, qui dépend moins d’Humira par rapport à l’exposition actuelle de Pfizer à ses deux franchises COVID.

Perspectives de croissance à long terme

Les deux sociétés verront leurs revenus sous pression à court terme, l’impact étant plus important pour Pfizer. Cela étant dit, les perspectives de croissance à plus long terme sont solides pour Pfizer et AbbVie. L’expiration du brevet Humira et le déclin de l’activité COVID seront des problèmes ponctuels. Mais les deux sociétés ont des pipelines profonds, une gamme de médicaments nouveaux et en pleine croissance, et les deux sociétés bénéficient des macro-vents favorables susmentionnés pour le secteur de la santé, principalement les changements démographiques qui conduisent à davantage de personnes nécessitant un traitement à l’avenir.

En plus de cela, les deux entreprises ont la capacité de croître de manière inorganique. C’est assez courant dans l’espace biotechnologique/pharmaceutique et bénéfique à la fois pour l’acquéreur et l’acquéreur – le grand acquéreur obtient de nouveaux médicaments prometteurs ou des actifs de pipeline, tandis que l’entreprise acquise, généralement beaucoup plus petite, a accès à un vaste réseau de vente et à une expérience en matière de mettre des médicaments sur le marché. Pfizer est un acquéreur en série qui a conclu de nombreuses transactions dans le passé, et AbbVie a également réalisé des acquisitions de temps en temps, y compris la prise de contrôle majeure d’Allergan qui a été conclue en 2020.

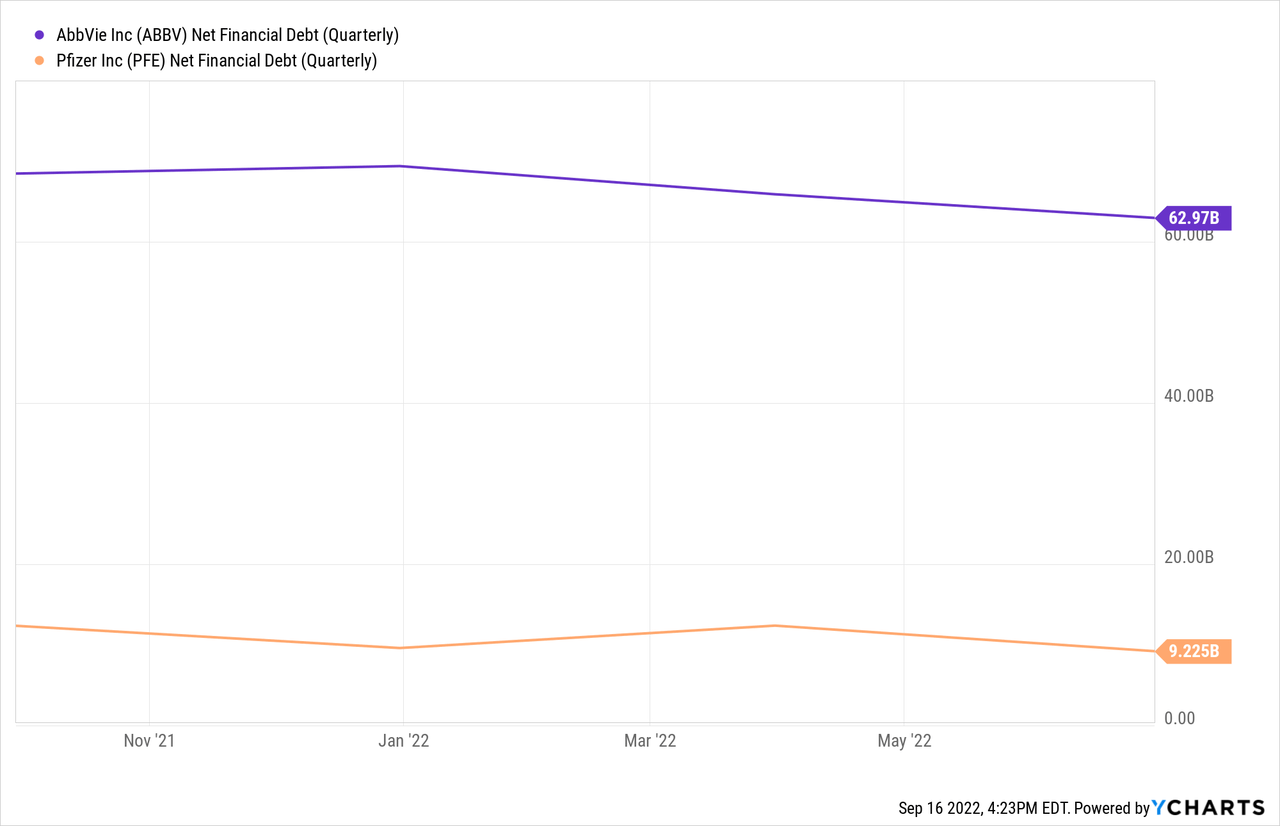

Il convient de noter que la capacité de Pfizer à croître de manière inorganique est bien plus prononcée que celle d’AbbVie, car PFE fonctionne avec un bilan beaucoup plus propre :

Pfizer a actuellement une position d’endettement net assez faible, par rapport aux bénéfices et aux flux de trésorerie qu’elle génère. AbbVie n’est pas dangereusement endetté, mais son effet de levier est beaucoup plus élevé, grâce à une dette nette d’environ 60 milliards de dollars – ce qui équivaut à environ 2 fois son EBITDA prévu pour l’année en cours (32 milliards de dollars). Un ratio de levier de 2x convient à une entreprise résiliente sans grands besoins en capex, mais l’entreprise va (et devrait) réduire sa dette dans les années à venir, limitant ainsi sa capacité à acquérir des actifs de croissance. Pfizer, quant à lui, a beaucoup plus de potentiel pour ajouter des actifs de pipeline ou des entreprises entières, car il pourrait facilement ajouter des milliards de dettes à partir de sa position de force actuelle.

En 2023, les deux sociétés verront leurs revenus baisser, mais cette baisse sera bien plus importante chez Pfizer. En 2024, AbbVie devrait voir ses revenus augmenter légèrement, ce qui est logique – l’expiration du brevet pour Humira sera dépassée et n’aura plus beaucoup d’impact, tandis que la croissance organique de Rinvoq, Skyrizi, Imbruvica et d’autres permettra une petite ligne de tête augmenter. C’est également ce vers quoi la direction s’est engagée, car la société a déclaré qu’il n’y aurait qu’une seule année de baisse. Pfizer devrait également voir ses revenus baisser en 2024, car l’activité COVID se contractera davantage, ce qui ne sera pas entièrement compensé par la croissance organique. Il est possible, cependant, que Pfizer conclue plus d’accords au cours des prochains trimestres, ce qui pourrait lui permettre d’empêcher son chiffre d’affaires de chuter en 2024. De tels accords ne sont bien sûr pas garantis, et même si Pfizer les poursuit, ils pourraient ne pas l’être. s’avèrent être un succès. Dans l’ensemble, je pense que les perspectives d’AbbVie au cours des deux prochaines années sont meilleures, Pfizer ayant peut-être l’avantage au cas où il pourrait conclure de belles affaires – surtout s’il y a un ralentissement plus important du marché boursier, cela pourrait être le cas en tant qu’acquéreur potentiel tels que Pfizer pourraient être en position de force.

Évaluation et dividendes

Les deux sociétés offrent des rendements en dividendes bien supérieurs à ce que le marché offre aujourd’hui. Le rendement du dividende de Pfizer est de 3,5 % aujourd’hui et son taux de croissance du dividende a été en moyenne de 6 % au cours des cinq dernières années. Si ce taux de croissance des dividendes devait être maintenu et s’il n’y avait aucun changement dans sa valorisation, les investisseurs pourraient s’attendre à des rendements totaux de l’ordre de 10 % à l’avenir.

Pendant ce temps, AbbVie offre un rendement du dividende de 3,9 % alors que son taux de croissance du dividende a été en moyenne de 17 % au cours des cinq dernières années. AbbVie l’emporte donc en termes de rendement courant et affiche un excellent taux de croissance historique du dividende – environ trois fois supérieur à celui de Pfizer. Mais il est très peu probable que le dividende d’AbbVie continue de croître à un rythme élevé à l’avenir. Au lieu de cela, je pense qu’il est probable que le taux de croissance du dividende d’AbbVie ralentisse à un chiffre moyen à l’avenir, ce qui est plus conforme à la plus récente augmentation du dividende (8 %) et qui cadrerait bien avec les bénéfices attendus par taux de croissance de la part au cours des prochaines années. AbbVie a également un bilan de croissance plus propre, car il s’agit d’un aristocrate des dividendes, alors que Pfizer a augmenté son dividende de « seulement » 11 années consécutives. AbbVie gagne toujours du point de vue des dividendes, je crois, mais les investisseurs ne devraient pas supposer que la croissance historique des dividendes d’ABBV se poursuivra au même rythme.

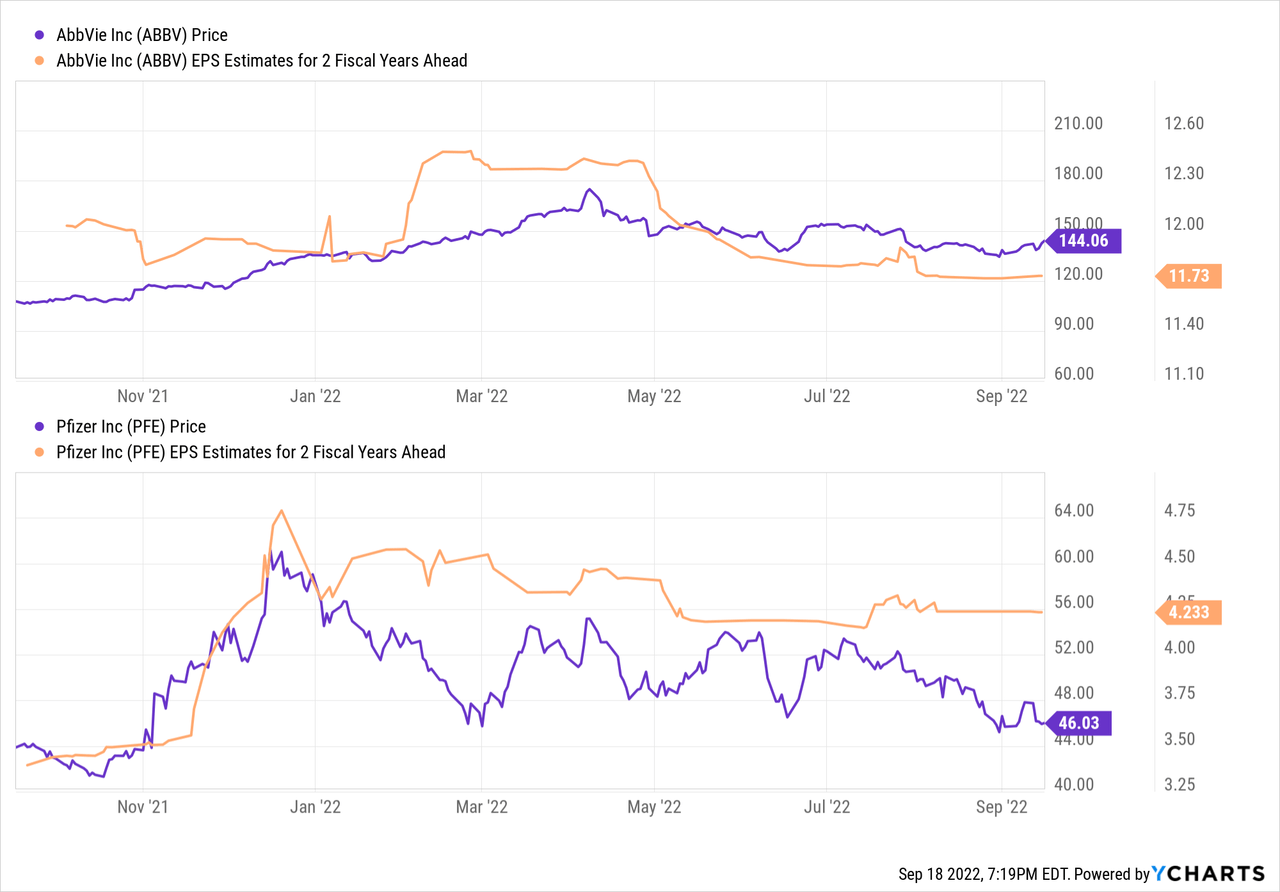

En ce qui concerne l’évaluation, les deux sociétés sont peu coûteuses sur la base des bénéfices de l’année en cours. En raison des obstacles à la croissance susmentionnés en 2023 pour les deux sociétés, je pense qu’il est logique de regarder au-delà et de se concentrer sur les résultats attendus de 2024 :

AbbVie se négocie actuellement avec un multiple de bénéfices de 12x 2024, tandis que Pfizer se négocie avec un ratio P/E 2024 de 11. Pfizer semble donc légèrement moins cher. Pfizer est également moins cher sur la base de la valeur d’entreprise par rapport à l’EBITDA, ce qui n’est pas trop surprenant, car son EV est inférieur en raison de sa dette nette nettement plus faible. Ainsi, alors qu’AbbVie semble plus solide du point de vue des revenus, Pfizer semble être le meilleur achat du point de vue de la valeur ou du potentiel d’expansion multiple.

Emporter

AbbVie et Pfizer semblent tous deux être des investissements solides aujourd’hui, mais tous deux verront leurs revenus et leurs bénéfices chuter l’année prochaine. Chez Pfizer, la baisse sera plus prononcée en raison de la baisse attendue de ses franchises COVID. AbbVie ressentira un coup plus mineur de l’expiration du brevet Humira, et on s’attend à ce qu’AbbVie recommence à croître en 2024, alors que Pfizer connaîtra probablement une autre année de baisse.

Cela étant dit, le bilan plus solide de Pfizer lui donne une certaine option en matière de fusions et acquisitions, et il se négocie à une valorisation moins chère, ce qui le rend potentiellement plus attrayant pour les investisseurs axés sur la valeur. AbbVie, quant à lui, ressemble au meilleur choix de croissance des dividendes. Dans l’ensemble, je pense que les investisseurs peuvent être satisfaits des deux. Je possède personnellement un poste chez AbbVie.