À quoi ressemblerait un crash immobilier au Royaume-Uni aujourd’hui ?

À la fin du mois d’août, je pensais que le marché du logement avait l’air effrayant ; ces dernières semaines, il a semblé terrifiant.

Un ralentissement n’est en aucun cas garanti et il y a un certain espoir – suite à la décision du nouveau chancelier de l’Échiquier Jeremy Hunt d’annuler la plupart des « mini » budgets de son prédécesseur – que les taux hypothécaires commenceront à baisser. Mais, en regardant les précédents krachs immobiliers, il faut le dire : beaucoup d’éléments sont en place.

Il y a eu quatre ralentissements importants du marché du logement au Royaume-Uni au cours des 50 dernières années. Chacune a été unique et a laissé une marque sur ceux qui les ont vécues – de l’effondrement des transactions aux renflouements en passant par les reprises de possession. Mais il y a eu des thèmes récurrents : les changements de taux d’intérêt, la hausse des coûts de l’énergie et les erreurs politiques. Et tout commence à sembler étrangement familier.

Quelles leçons pouvons-nous tirer des récessions du passé ? Tout au long des années 1970, les variations des taux hypothécaires ont contribué à créer des bulles et des effondrements dans le logement, tandis que la hausse des coûts de l’énergie a pesé sur les revenus des ménages et contribué aux récessions. Les deux ralentissements de cette période (1973-77 et 1979-82) étaient inhabituels dans la mesure où les prix nominaux des maisons n’ont pas réellement chuté. Cependant, une inflation élevée a entraîné de fortes baisses des prix réels des logements – et il y a certainement eu des conséquences dans le monde réel. Les remboursements hypothécaires ont grimpé en flèche et les transactions se sont effondrées.

Mais si certains propriétaires ont réussi à traverser la période de forte inflation (l’indice des prix de détail [RPI] ont enregistré une hausse annuelle record de 26,9 % en août 1975), la dépréciation rapide de leur valeur hypothécaire par rapport à la hausse des revenus a contribué à créer « l’échelle du logement », car cela signifiait qu’ils pouvaient contracter des emprunts plus importants et échanger très facilement.

Le ralentissement du début des années 1990 a été, encore une fois, causé par les taux d’intérêt – ils ont été réduits à la suite du krach boursier de 1987, puis ont rapidement augmenté à mesure que l’inflation augmentait vers la fin de la décennie. Et, comme aujourd’hui, il y a eu des erreurs politiques. En 1988, le chancelier Nigel Lawson a annoncé que les couples ne pouvaient plus mettre en commun les allégements fiscaux sur leurs intérêts hypothécaires, mais n’a pas mis fin au régime avant six mois. Le retard a permis à une ruée d’acheteurs d’essayer de respecter la date limite, provoquant une flambée des prix de l’immobilier – juste avant qu’ils ne plongent.

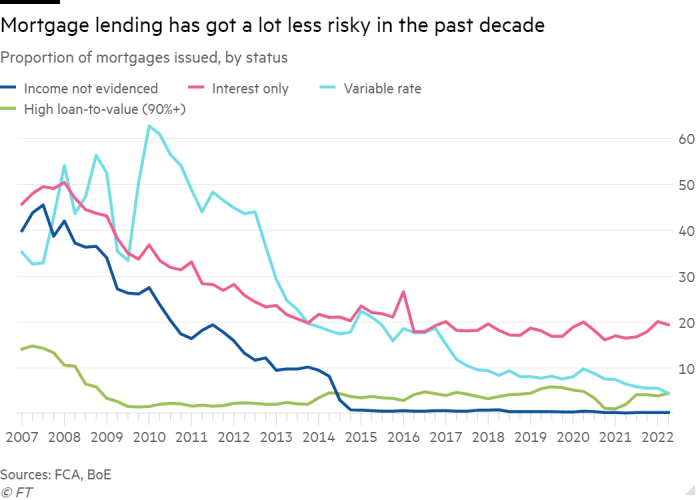

Dans les années 1980, le marché hypothécaire était beaucoup plus risqué qu’aujourd’hui. Les emprunts à des ratios prêt-valeur (LTV) très élevés étaient courants et les prêts hypothécaires de dotation (qui ne portaient que sur les intérêts) étaient populaires. Lorsque les taux d’intérêt ont augmenté, la bulle a éclaté et la récession a été sévère. Les prix nominaux des maisons ont chuté de 20 %, les prix réels atteignant un creux en 1995 — 37 % en dessous de leur sommet précédent. Les capitaux propres négatifs ont frappé les acheteurs récents, tandis que les reprises de possession ont augmenté et que les développeurs se sont précipités pour quitter le marché, dont beaucoup ne sont jamais revenus.

Le ralentissement a duré si longtemps en raison du soutien limité du gouvernement. Alors que les taux d’intérêt ont été rapidement abaissés et qu’il y a eu une aide à la fin de 1991 pour réduire le nombre de saisies, ce n’est qu’en novembre 1992 qu’un «paquet de marché du logement» a été produit – qui se concentrait principalement sur le financement d’associations de logement pour acheter des maisons à partir forcées. Ventes.

Lorsque la récession suivante a frappé quelque 15 ans plus tard, les décideurs ont été plus rapides à réagir. À la suite de la crise financière de 2008, la Banque d’Angleterre a procédé à d’importantes réductions des taux d’intérêt, de 5% à 0,5%, atténuant immédiatement la pression sur les finances des ménages pour ceux à taux variables – et retardant sans doute la douleur jusqu’à ce que, eh bien, à droite à présent. Les reprises ont encore augmenté, mais les prêteurs ont été plus prudents pour éviter d’inonder le marché.

Alors qu’en est-il aujourd’hui ? Contrairement aux deux ralentissements précédents, il ne s’agit pas d’une bulle immobilière qui éclate en soi, c’est une bulle des taux d’intérêt qui emporte avec elle le logement – et de larges pans de l’économie. Cela peut sembler étrange étant donné que les prix des maisons ont atteint des niveaux record par rapport aux revenus.

Mais il n’y a eu aucun des signes habituels de tension observés à la fin des années 1980 ou au milieu des années 2000 : les prêts hypothécaires ont été beaucoup plus étroitement réglementés, les finances ont été soumises à des tests de résistance et personne n’a inventé son revenu avec une hypothèque d’auto-certification – ce qui, incroyable, était autorisé avant 2009.

Tout cela a eu un coût : de nombreuses personnes ont été exclues de l’accession à la propriété au cours de la dernière décennie par ces règles. Mais le résultat est que les acheteurs récents sont probablement la cohorte d’emprunteurs la plus sûre que nous ayons jamais eue.

Malheureusement, il y a une mesure qui a fortement augmenté au cours de la période : le ratio prêt/revenu, de 2,8 en 2007 à 3,4 cette année (il était de 2,1 en 1994). Plus ce ratio est élevé, plus les emprunteurs sont dépendants des faibles taux de crédit immobilier et plus ils sont exposés à d’éventuelles hausses. Cela signifie que même des augmentations relativement faibles des taux d’intérêt peuvent être aussi inabordables – ou plus – que les grands sauts l’étaient il y a 30 ans.

Tout dépend de la durée de séjour des taux élevés et de la durée. Mais aux taux actuels, les calculs d’abordabilité suggèrent que les prix des logements pourraient facilement chuter d’environ 20%, un taux similaire à celui des deux krachs précédents – mais les baisses pourraient être plus importantes dans les zones plus dépendantes de prêts hypothécaires à rapport prêt-valeur plus élevé.

Bien que ramener le prix moyen de l’immobilier à environ février 2020 ne semble pas beaucoup, très peu seraient à l’abri de ses effets. Même ceux qui possédaient leur maison verraient leur richesse personnelle – bien que principalement fictive – chuter. Ceux qui ont des produits de libération de capital ou qui traitent leur « maison comme une pension » seraient plus directement touchés, tout comme les nouveaux primo-accédants qui se sont efforcés d’acheter.

Certains groupes auront besoin de plus de soutien gouvernemental que d’autres. Le sort des personnes en copropriété – qui paient à la fois une hypothèque et un loyer – est particulièrement préoccupant, avec une hausse des taux hypothécaires et des loyers liée à l’inflation (le RPI a atteint 12,3% en août); comme c’est le cas pour ceux qui ont récemment souscrit au programme gouvernemental de prêt participatif Help-to-Buy. Les locataires ont déjà dû faire face à une flambée des prix au cours des 18 derniers mois et doivent maintenant faire face à de nouvelles augmentations. Le besoin de soutien aux ménages pourrait être énorme.

Le défi avec tout ce soutien – au-delà de l’état des finances publiques – est d’obtenir le bon résultat. Ceux qui en ont le plus besoin auront besoin d’aide immédiatement, mais il pourrait y avoir une opportunité ici.

Des taux d’intérêt plus élevés pourraient contribuer à faire baisser les prix de l’immobilier par rapport aux revenus – bien qu’il soit peu probable qu’ils reviennent aux niveaux de la majeure partie du 20e siècle (trois fois le revenu) et, bien sûr, l’augmentation des revenus est un meilleur moyen de réduire ce ratio que la chute des prix . Mais si les prix de l’immobilier chutent, plutôt que de simplement les laisser regonfler, pourquoi ne pas réajuster le marché du logement pour qu’il fonctionne pour plus de personnes ? Par exemple, en aidant les primo-accédants à bénéficier des valeurs inférieures, plutôt que de laisser les investisseurs propriétaires ou les acheteurs fortunés tirer profit des prix inférieurs – ce qui s’est passé après le dernier crash.

Neal Hudson est analyste du marché du logement et fondateur du cabinet de conseil BuiltPlace

Découvrez d’abord nos dernières histoires – suivez @FTProperty sur Twitter ou @ft_houseandhome sur Instagram