Le sort des primo-accédants au Royaume-Uni

Le boom immobilier de la pandémie est une bonne nouvelle pour les propriétaires qui rêvent d’une maison à la campagne et les agents immobiliers qui rêvent de vacances à Dubaï. Mais pour ceux qui cherchent à acheter leur première maison, cela a rendu une tâche déjà ardue beaucoup plus difficile, obligeant beaucoup soit à retourner vivre avec leurs parents, soit à continuer à débourser de grosses sommes d’argent en loyer.

Les pressions immédiates de la pandémie se sont peut-être atténuées – et le nombre de primo-accédants augmente à nouveau – mais la menace de taux d’intérêt plus élevés et la crise imminente du coût de la vie suggèrent que des temps encore plus difficiles nous attendent.

Pendant la pandémie, le versement d’un acompte – le principal obstacle auquel les débutants sont confrontés depuis au moins une décennie – est devenu plus difficile. Depuis la fin de la crise financière, les faibles taux d’intérêt ont peut-être freiné les remboursements hypothécaires des acheteurs potentiels, mais ils ont également fait grimper les prix de l’immobilier, augmentant régulièrement le montant des liquidités nécessaires comme acompte. Puis, lorsque Covid a frappé, les poteaux de but se sont déplacés.

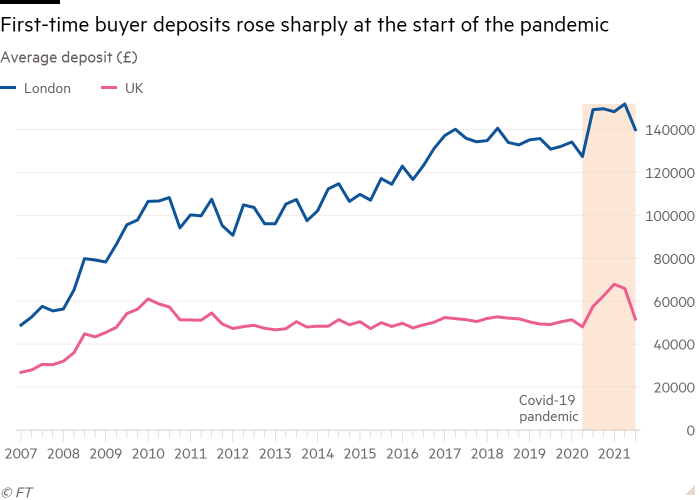

En 2019, le dépôt moyen d’un premier acheteur au Royaume-Uni était de 49 800 £. Un an après le début de la pandémie, au premier trimestre 2021, le dépôt moyen a culminé à 67 800 £, soit une augmentation de plus d’un tiers – ce qui signifie que les acheteurs ont dû trouver, en moyenne, 18 000 £ supplémentaires quelque part.

L’aide de la Bank of Mum and Dad a été importante, en particulier à Londres, où le dépôt moyen d’un premier acheteur a culminé à plus de 151 700 £ à la mi-2021, et où seuls ceux nés dans une banque extrêmement bien capitalisée pouvaient se permettre d’acheter.

Les dépôts ont augmenté à la fois parce que les prix des logements ont explosé – en hausse de plus de 16% depuis le début de la pandémie et plus, selon la société de construction Nationwide – et parce que les primo-accédants ont dû faire face à une crise du crédit.

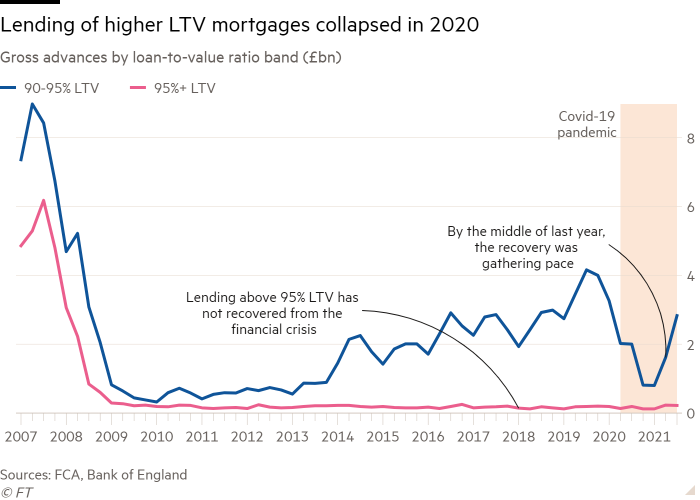

En 2020, malgré la hausse des prix et des transactions, il restait une inquiétude généralisée quant à la manière dont le marché du logement serait affecté à la fin de l’exonération des droits de timbre et à l’assouplissement du soutien gouvernemental à l’économie. Les prêteurs hypothécaires ont réagi à cette incertitude en réduisant leurs prêts les plus risqués.

Le volume des prêts hypothécaires avec des ratios prêt-valeur (LTV) entre 90 et 95 % s’est effondré. Les données de Moneyfacts montrent que le nombre de produits hypothécaires à 90% LTV est passé de 779 en mars 2020 à seulement 62 en septembre.

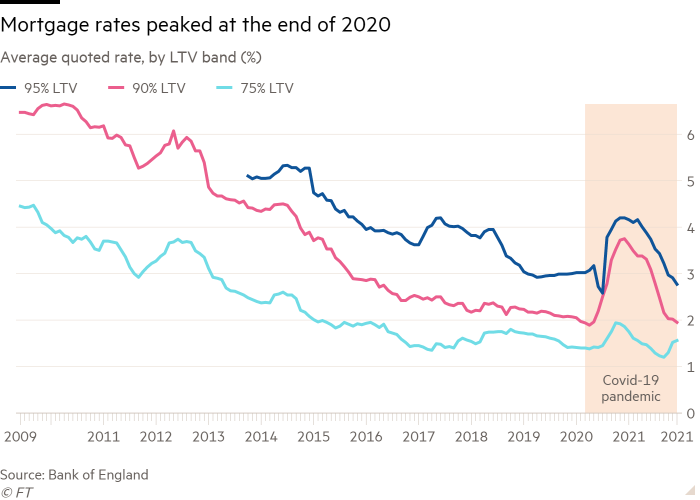

Et même si vous aviez la chance d’obtenir l’un des rares prêts hypothécaires à RPV élevé disponibles, vous devriez payer beaucoup plus pour ce privilège. Le taux moyen coté sur une hypothèque LTV de 90 % est passé de 1,9 % en mars 2020 à 3,8 % en décembre 2020.

Le coût et la disponibilité des prêts hypothécaires à prêt hypothécaire plus élevé sont revenus aux niveaux d’avant la pandémie grâce, en partie, à un programme gouvernemental annoncé lors du budget de mars dernier : le programme de garantie hypothécaire. En grande partie une répétition du programme original d’aide à l’achat lancé en 2013, la politique offre une indemnisation aux prêteurs s’ils reprennent possession de maisons en valeur nette négative.

Alors que les données initiales sur le nombre de prêts hypothécaires soutenus par le programme ont été faibles – seulement 812 achèvements au cours des trois premiers mois – son rôle principal était de rassurer les prêteurs hypothécaires sur la prise de participation du gouvernement dans le marché du logement.

Et cela semble fonctionner : avec des produits hypothécaires plus nombreux et moins chers à des LTV plus élevés, le nombre de primo-accédants a augmenté. Mais l’équilibre du marché a clairement changé et est dominé par les déménageurs pour la première fois depuis des années.

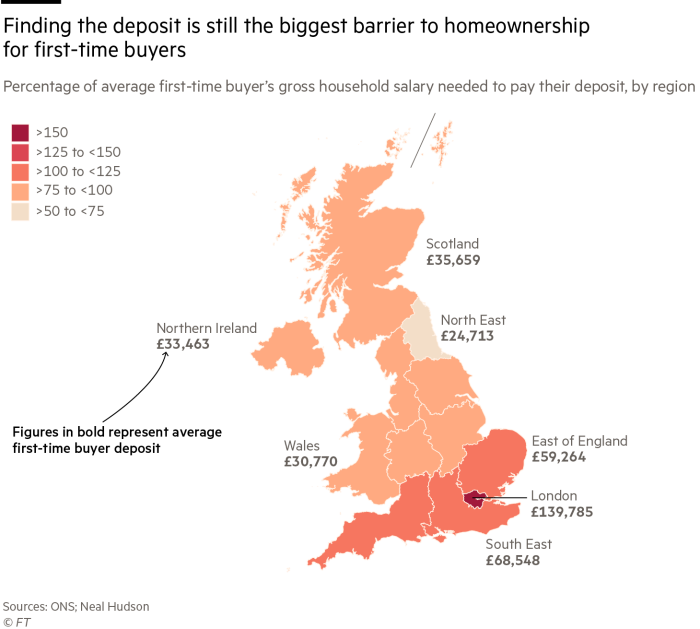

Alors que les pressions immédiates de la crise du crédit de l’an dernier se sont peut-être atténuées, les prix record de l’immobilier maintiennent élevés les obstacles à l’accession à la propriété. Les données après la fin de la crise du crédit montrent que les primo-accédants qui réussissent ont besoin de dépôts importants par rapport aux salaires de leur ménage – allant de 64% dans le Nord-Est, la partie la plus abordable du pays, à 165% à Londres.

Les salaires des primo-accédants sont nettement plus élevés que la moyenne car les primo-accédants ont déjà tendance à avoir des revenus plus élevés que leurs pairs bloqués dans le secteur locatif privé.

D’autres défis nous attendent. Outre les prix record de l’immobilier, la hausse du coût de la vie comprime les finances des ménages et certains prêteurs hypothécaires resserrent les critères d’accessibilité financière. Dans le même temps, les loyers augmentent à nouveau rapidement – en hausse de 8,3% en 2021, selon Homelet – ce qui rend encore plus difficile la constitution d’un acompte.

Bien que l’augmentation des taux d’intérêt puisse offrir un certain répit aux hausses de prix sans fin, les primo-accédants qui espèrent un effondrement des prix doivent faire attention à ce qu’ils souhaitent : les effondrements ont tendance à aider uniquement les acheteurs et les investisseurs riches en liquidités plutôt que les débutants dépendants de l’hypothèque. .

Après le krach de 2007-08, par exemple, lorsque le prix moyen de l’immobilier a chuté de 23 %, le nombre d’achats hypothécaires pour les premiers acheteurs est passé d’une moyenne mensuelle de 33 406 en 2006 à 16 162 en 2009, selon UK Finance. Aucun mois n’a encore enregistré plus de 30 000 transactions d’accession à la propriété hypothécaire jusqu’à la mi-2016.

Lorsque la Banque d’Angleterre révisera son test de résistance à l’abordabilité des prêts hypothécaires – prévu au premier semestre – elle pourrait décider d’assouplir les critères et d’aider certains premiers acheteurs à effectuer leur achat plus tôt.

Cependant, le caractère inabordable fondamental des prix de l’immobilier par rapport aux revenus et l’absence d’hypothèques à prêt hypothécaire très élevé – plus de 95% des prêts ne se sont pas remis de la crise financière – feront en sorte qu’un grand nombre de personnes continueront de lutter pour acheter leur propre maison. Le défi pour la Banque d’Angleterre est que plus elle aide les primo-accédants, plus le risque que tout tourne mal en cas de crash est grand.

Les décideurs gouvernementaux peuvent être plutôt distraits à la minute, mais s’ils veulent aider davantage de primo-accédants à organiser une fête dans leur propre jardin, ils doivent faire plus pour réduire l’obstacle du dépôt tout en atténuant la hausse du coût de la vie pour les locataires.

Suivre @FTProperty sur Twitter ou @ft_houseandhome sur Instagram pour découvrir nos dernières histoires en premier