Volvo plonge dans les marchés obligataires européens « grippés »

Le fabricant suédois Volvo AB a surpris les investisseurs cette semaine en empruntant 500 millions d’euros – une transaction rare sur les marchés européens des obligations d’entreprises arides qui sont extrêmement silencieux même selon les normes estivales.

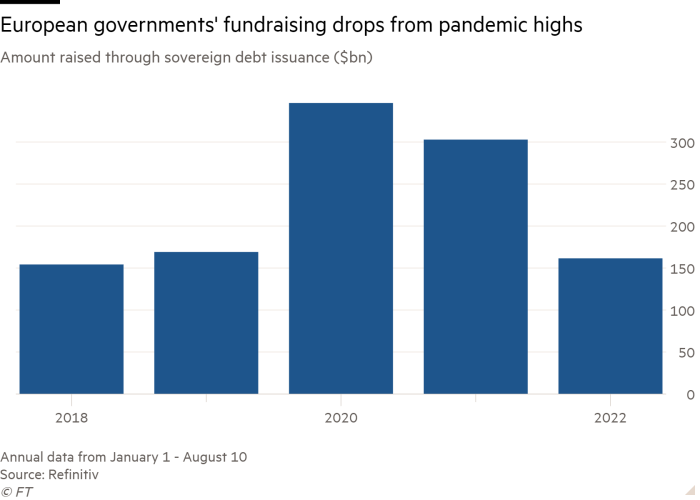

Les investisseurs ont passé des commandes d’une valeur de 3,2 milliards d’euros pour l’opération, auprès de la branche de financement du constructeur de camions et d’autobus, dont l’opération obligataire était l’une des rares à arriver sur le marché en quelques semaines. Le montant levé en obligations d’entreprises européennes jusqu’à présent cette année est tombé au niveau le plus bas en près de 20 ans, en baisse de 18% par rapport à la même période l’an dernier. Les gouvernements européens ont levé 47% de moins qu’à la même période l’an dernier, selon les données de Refinitiv.

Les marchés boursiers sont encore plus faibles. Le montant levé auprès des entreprises qui frappent les marchés boursiers pour la première fois a chuté de 92% par rapport à l’année dernière, selon les données de Refinitiv.

Le ralentissement montre à quel point les marchés instables, un nuage économique sombre en provenance de Russie et des taux d’intérêt en hausse rapide rendent plus difficile pour les entreprises d’exploiter des marchés qui ont été de généreuses sources de fonds pendant des années.

« Les marchés primaires ont été assez grippés en raison de la volatilité [and] la liquidité a été très difficile », a déclaré Snigdha Singh, co-responsable du négoce européen des titres à revenu fixe, des devises et des matières premières chez Bank of America.

Des années de taux d’intérêt bas, exacerbées par la pandémie de coronavirus, ont encouragé une surabondance d’accords de dette d’entreprises et de gouvernements alors que les dirigeants ont levé de nouveaux fonds et poussé les obligations de remboursement de la dette existantes plus loin dans le futur.

Mais avec les chocs des prix de l’énergie et les problèmes de la chaîne d’approvisionnement mondiale, les priorités des banques centrales mondiales sont passées de la stimulation de l’inflation à sa maîtrise. La Banque centrale européenne a mis fin à son programme d’achat d’obligations d’une décennie qui avait agi comme un filet de sécurité et rassuré les marchés depuis la crise financière.

La banque a maintenant relevé les taux d’intérêt à zéro, mettant fin à une décennie de taux négatifs et suivant la Réserve fédérale américaine dans l’augmentation des coûts d’emprunt.

Alors que la BCE a supprimé son filet de sécurité et que la récession menace à travers l’Europe, les investisseurs ont hésité à financer les segments les plus risqués du marché. Le montant levé par les sociétés à haut rendement les moins bien notées a chuté de 79% jusqu’à présent cette année par rapport à la même période en 2021, selon Refinitiv.

« Nous avions un pipeline assez important à la fin du printemps [but said] ‘laissons tomber le stylo' », a déclaré Tomas Lundquist, responsable des marchés européens des capitaux de la dette des entreprises chez Citi, ajoutant que « en mai et début juin, le niveau de confiance que nous avions pour obtenir le meilleur prix possible n’était pas si haute ».

De plus, la ruée de l’activité sur le marché obligataire au cours des deux dernières années pandémiques signifiait que « la plupart des entreprises avaient déjà épuisé leurs dettes et n’avaient pas de besoins de financement imminents », a-t-il déclaré.

La décision de Volvo était plus opportuniste. Lundquist de Citi, qui a dirigé l’accord, a déclaré que le timing du constructeur de camions était « très bon » après que les données sur l’inflation aux États-Unis aient été un peu plus modérées que les investisseurs ne le craignaient et que la société « a réagi très rapidement lorsqu’elle a vu cette fenêtre attrayante ».

Cela a souligné la confiance des banquiers dans la politique de la banque centrale pour soutenir l’activité pour le reste de l’année. Les investisseurs et les analystes tentent de naviguer dans les perspectives incertaines à l’aide de nouvelles publications de données, dans le but de brosser un tableau du ralentissement de l’inflation et de prévoir la trajectoire des modifications des taux d’intérêt des principales banques centrales.

L’inflation aux États-Unis a augmenté de 8,5% en glissement annuel en juillet, une augmentation plus lente par rapport à juin et un chiffre inférieur à ce que les économistes avaient prévu, ce qui laisse espérer que le rythme de la hausse des prix dans la plus grande économie du monde a atteint un sommet.

Les données ont été étroitement surveillées par les investisseurs à la recherche d’indices sur la mesure dans laquelle la Fed augmentera les taux d’intérêt pour freiner la croissance rapide des prix.

Les marchés se sentent « sur une base légèrement plus solide » maintenant par rapport à juillet, a déclaré un banquier, « avec un peu plus de stabilité et même de nouvelles transactions avec des entreprises en Europe [in August]. Il y a plus d’optimisme. »

Les marchés boursiers pourraient être plus lents à rebondir. La valorisation des sociétés cotées dans la frénésie du marché au cours des deux dernières années a été réduite. Par exemple, la valorisation du service de livraison de nourriture Deliveroo a plongé à environ 1,7 milliard de livres sterling, contre plus de 5 milliards de livres sterling lors de sa cotation à Londres l’année dernière. Cela a découragé les gestionnaires de fonds.

« Les entreprises qui envisageaient [listing] prennent du temps pour voir comment les choses se règlent, et les vendeurs pourraient également avoir besoin d’ajuster les attentes de valorisation », a déclaré Tom Johnson, co-responsable des marchés de capitaux européens chez Barclays.

« Après une chute du marché, il y a toujours un peu de ‘qui veut être le premier à descendre du trottoir ?’ De nombreux émetteurs préféreraient d’abord consulter les points de données d’autres personnes. »

Les banquiers de la dette restent plus positifs et se disent encouragés par les récents rebonds du marché obligataire. Les rendements totaux de la dette la plus risquée d’Europe ont baissé de près de 10 % cette année, mais les rendements se sont redressés de plus de 6 % depuis un creux en juin, selon les données d’ICE Bank of America. Un indice qui suit la dette de qualité supérieure s’est également redressé de plus de 5 % depuis le creux de juin.

Les banquiers espèrent que quelques transactions réussies pourraient en encourager d’autres à se lancer.

«Nous ne devons pas sous-estimer la mentalité de troupeau», a déclaré Josh Presley, directeur général du Credit Suisse. « Une bonne affaire ouvrira la porte à d’autres à suivre. »

Cet article a été modifié depuis sa publication pour indiquer que l’accord obligataire implique Volvo AB, plutôt que Volvo Cars