Voici combien d’argent le Sud-Africain moyen doit actuellement pour sa voiture et sa maison

De nouvelles données de l’agence d’évaluation du crédit à la consommation TransUnion montrent que les finances sud-africaines restent sous pression dans un contexte de taux de chômage record et d’inflation en hausse.

Les montages, une mesure des nouveaux comptes ouverts qui est fonction à la fois de la demande et de l’offre de crédit, ont augmenté d’une année sur l’autre (en glissement annuel) dans toutes les grandes catégories de prêts, à l’exception des cartes de crédit.

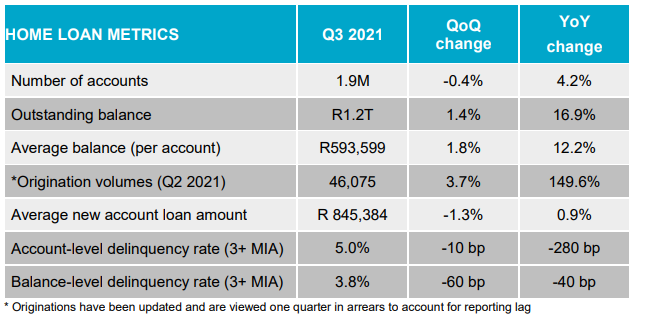

Les prêts immobiliers ont enregistré la plus forte augmentation en pourcentage des montages dans les dernières données, en hausse de 149,6% en glissement annuel au deuxième trimestre 2021.

« C’est autant une fonction de comparaison avec un trimestre faible en 2020 que le reflet d’une activité accrue sur le marché », a déclaré TransUnion.

«Au cours des derniers trimestres, il y a eu une tendance de consommateurs dont les revenus n’ont pas été affectés ou même augmenté pendant les périodes de pandémie entrant sur le marché du logement alors que l’abordabilité a augmenté; cette tendance s’est poursuivie au cours du trimestre en cours.

Le marché automobile connaissant également une reprise, en particulier pour les nouveaux modèles d’occasion, le financement automobile a également enregistré une forte croissance des créations, en hausse de 95,8% en glissement annuel, a déclaré le groupe.

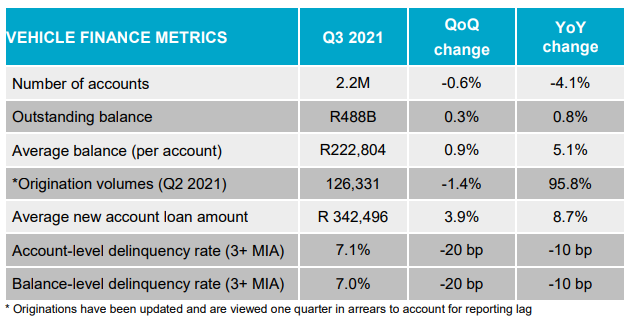

Prêts de véhicules

Les données de TransUnion montrent que le solde impayé moyen d’un prêt automobile en Afrique du Sud est de 222 804 R.

Au deuxième trimestre 2021, le volume des crédits de véhicules neufs augmente de 95,8 % en glissement annuel. Cela est attendu car au cours de la période comparable en 2020, les restrictions de verrouillage de niveau 5 et 4 ont empêché les concessionnaires de fonctionner, a déclaré TransUnion. Il a noté que le volume d’origination actuel reste inférieur aux niveaux d’avant la pandémie – en baisse de 9 % par rapport au deuxième trimestre 2019.

« Cependant, l’écart se réduit ; un signe de reprise avec le retour de la demande. Les nouveaux montants de prêts ont augmenté de 8,7 % en glissement annuel, car les consommateurs paient plus pour les véhicules en raison des augmentations de prix continues. Les taux de délinquance grave au niveau du compte ont légèrement diminué à 7,1% au troisième trimestre 2021 par rapport à l’année précédente et dans toutes les tranches d’âge. »

La stabilité des défauts de paiement peut résulter d’accords refinancés contribuant à des soldes moyens plus élevés par compte, mais à des valeurs de remboursement plus faibles pour les consommateurs tirant parti des avantages d’un taux d’intérêt bas et d’une amélioration de la combinaison de risques des nouveaux montages, a déclaré TransUnion.

Prêts immobiliers

Les données de TransUnion montrent que le solde impayé moyen d’un prêt immobilier en Afrique du Sud est de R593,599. Le volume des prêts immobiliers a rebondi depuis le début de la pandémie – en hausse de 149,6% en glissement annuel, a indiqué le groupe.

«La croissance comparative est exceptionnellement élevée car le bureau des actes a été fermé au cours du deuxième trimestre 2020, créant un arriéré de demandes qui a entraîné des approbations inférieures à la moyenne.

«Cependant, avec de nombreuses industries adoptant une approche de travail hybride, la demande pour des espaces de vie plus grands a augmenté. Les millennials dominent les origines du point de vue de la distribution, représentant 52 %, suivis de la génération X à 41 %. »

Un facteur qui peut avoir contribué est un appétit accru des prêteurs de prêts immobiliers envers les emprunteurs à faible profil de risque, a déclaré TransUnion.

« Le nombre d’origines vers les emprunteurs de premier ordre et supérieurs au deuxième trimestre 2021 (78 %) est en hausse de 15 % en glissement annuel (63 % au deuxième trimestre 2020). Un autre facteur est l’augmentation des propriétés refinancées, ce qui entraîne une baisse des montants de remboursement, ce qui réduit la pression financière sur les consommateurs. »

Lire : Les régions d’Afrique du Sud où les gens dépendent davantage des subventions que des salaires