UBS Wealth Business est en plein essor, mais les risques s’accumulent-ils ?

Peu de temps après qu’Iqbal Khan a rejoint le Credit Suisse en 2013, il a été invité à dîner dans l’élégant Ristorante Bindella de Zurich pour une conversation discrète avec le directeur financier d’UBS, le féroce rival de son nouvel employeur.

Khan avait appris à bien connaître Tom Naratil au cours des deux années précédentes alors que Khan était partenaire chez EY et auditeur principal de l’UBS en Suisse. Au cours d’un repas de pâtes éclairé par un lustre, Naratil a décidé qu’UBS gagnerait à faire participer le très ambitieux Khan.

Aujourd’hui, deux ans après que l’ex-auditeur a finalement rejoint son ancien client, Khan et Naratil dirigent l’activité patrimoniale de 3,6 milliards de dollars d’UBS, le cœur battant de la banque et son moteur de profits. « Le fait qu’ils ne se soient pas retrouvés dans une situation où soit ils ont été licenciés, soit ils se sont tués, c’est en fait une assez bonne relation », a déclaré un cadre supérieur d’UBS.

Mais avec des bénéfices atteignant des niveaux records, la paire doit maintenant prouver qu’elle peut maintenir des rendements élevés tout en gérant les risques croissants.

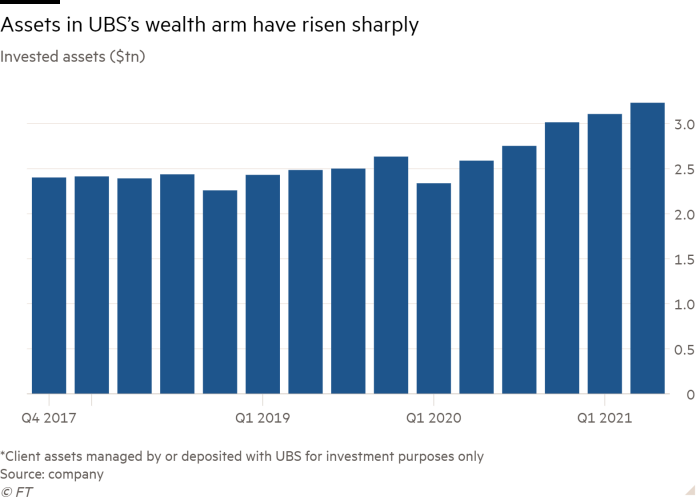

En tant que plus grand gestionnaire de fortune au monde, UBS a connu une pandémie stellaire. Ses clients ultra-riches ont vu leurs actifs s’envoler grâce aux milliers de milliards de banques centrales injectées dans l’économie mondiale. Une grande partie de cette injection s’est retrouvée sur les marchés financiers, aidant la richesse totale des milliardaires dans le monde à passer de 5 à 13 milliards de dollars au cours des 12 premiers mois de la pandémie.

L’activité Global Wealth Management d’UBS a déclaré 1,3 milliard de dollars de bénéfices trimestriels avant impôts en juillet, représentant la moitié des bénéfices totaux du groupe au sens large. Cela représentait une augmentation de 47% par rapport à l’année précédente et son meilleur deuxième trimestre de tous les temps, avec des bénéfices records en Asie.

Mais la résurgence d’UBS dans la gestion de fortune a autant à voir avec une nouvelle stratégie nommée Elevate, qui a été introduite par Naratil et Khan il y a 18 mois, qu’avec des événements macroéconomiques.

Le plan était de restructurer l’activité patrimoniale en difficulté pour la rendre plus efficace et vendre des produits et services à marge plus élevée aux clients les plus riches d’UBS, en profitant du poids considérable de la banque.

« Je ne pense pas que ce que nous avons fait était sorcier », a déclaré Khan dans une interview avec le FT. « Il s’agissait de savoir comment élever l’entreprise sur la base de la base solide qu’elle possède déjà. »

Mais l’accent mis sur les clients riches qui empruntent davantage, négocient davantage et adoptent des produits plus sophistiqués a fait craindre qu’UBS ne se lance dans des activités plus risquées dans l’intérêt de profits plus importants.

C’était une stratégie que Khan a poursuivie avec vigueur en tant que responsable des activités de gestion de patrimoine au Credit Suisse jusqu’à son départ dramatique il y a deux ans après s’être brouillé avec le directeur général du groupe, Tidjane Thiam.

Depuis le lancement d’Elevate en janvier 2020, les actifs investis dans la branche patrimoniale d’UBS ont gonflé de 595 milliards de dollars, soit plus que le total des actifs sous gestion de la troisième banque suisse, Julius Baer, que Khan était sur le point de rejoindre en tant que directeur général avant de passer à UBS.

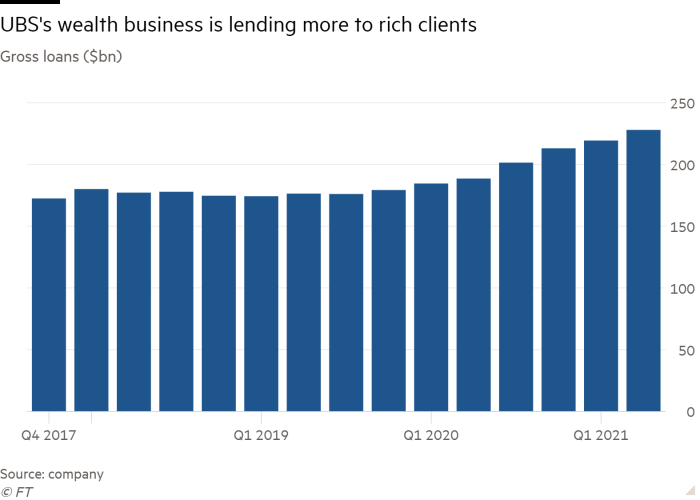

Pendant ce temps, UBS a prêté 49 milliards de dollars supplémentaires à ses clients au cours des 18 derniers mois, les prêts plus spécialisés et à marge plus élevée devenant une part modeste mais croissante de l’activité.

« Dans l’environnement actuel, cette stratégie fonctionne et fonctionne bien », a déclaré un cadre supérieur d’une banque suisse rivale. « Mais sont-ils capables de gérer le risque et de réduire l’effet de levier si la volatilité augmente et qu’il y a une forte correction sur le marché ?

« C’est la preuve que nous n’avons pas encore et qui nous dira s’ils font du bon travail ou non. »

La série de scandales qui ont englouti le Credit Suisse depuis le départ de Khan – y compris la perte de 5,5 milliards de dollars sur l’effondrement du family office Archegos Capital et la liquidation de 10 milliards de dollars de fonds liés à la société financière spécialisée Greensill Capital – soulignent les dangers de négliger les contrôles des risques dans la poursuite de clients rentables.

UBS a eu sa part d’émissions. Il a été touché par 861 millions de dollars de pertes d’Archegos, après avoir offert des services de courtage de premier ordre à l’entreprise dirigée par l’ancien gestionnaire de fonds spéculatifs Bill Hwang. Et la décision d’un tribunal français le 27 septembre sur la question de savoir si la banque devrait payer jusqu’à 4,5 milliards d’euros de pénalités pour avoir aidé les clients riches à échapper au paiement de l’impôt se profile également.

Alors qu’Elevate a produit de bons résultats pour UBS jusqu’à présent, les critiques sont sceptiques quant à sa capacité à continuer. « Jusqu’à présent, Elevate consistait à saisir des fruits à portée de main », a déclaré un ancien cadre d’UBS. « La grande question est, quelle est la prochaine étape ? »

Le plan d’augmentation des prêts était antérieur à l’arrivée de Khan. Mais l’une des premières choses qu’il a faites lors de son arrivée a été de convaincre le conseil d’administration du groupe d’accorder plus de crédit aux clients les plus riches d’UBS et de leur donner plus de flexibilité dans le commerce.

« Certaines personnes diront que vous encouragez les prêts maintenant », a déclaré Naratil. « Nous ne poussons pas les prêts – nos clients empruntent. Ils ne nous empruntent tout simplement pas autant que nous le souhaiterions.

L’année dernière, Khan a recruté l’un de ses lieutenants seniors au Credit Suisse, Remi Mennesson, pour diriger une nouvelle équipe de financement mondial chez UBS, qui chevauchait les activités de gestion de patrimoine et de banque d’investissement.

L’équipe d’UBS a été mise en place pour offrir un service plus rapide à ses clients les plus riches, mais aussi pour explorer des prêts plus sophistiqués. Plutôt que les formes traditionnelles de crédit, telles que les hypothèques et les prêts lombards – qui utilisent les titres cotés de l’emprunteur comme garantie – les prêts dits structurés que l’unité de Mennesson se spécialise dans l’utilisation d’actifs illiquides, tels que des participations dans des sociétés privées, comme garantie.

Bien que ces prêts puissent entraîner des taux d’intérêt plus élevés pour la banque – jusqu’à doubler les prêts Lombard – ils sont également plus risqués.

La majorité des prêts d’UBS aux clients riches ont eu lieu aux États-Unis, où Naratil a déclaré qu’UBS trouve une demande plus importante pour les prêts spécialisés.

« De plus en plus de richesses sont créées par les entrepreneurs de la nouvelle économie et les entreprises qui restent privées plus longtemps », a-t-il ajouté.

Khan avait concentré la stratégie de prêt du Credit Suisse sur l’octroi de crédit aux riches clients asiatiques de la banque. Parmi les récipiendaires figurait Lu Zhengyao, président du rival chinois de Starbucks, Luckin Coffee.

Thiam a déjà fêté Zhengyao comme un « client de rêve » et « absolument l’enfant vedette de ce que nous voulons faire ». Le Credit Suisse avait parrainé l’introduction en bourse de Luckin en mai 2019, mais lorsque les actions de Luckin Coffee ont chuté de 82% en avril dernier à la suite d’allégations de fraude de 310 millions de dollars, la société familiale de Zhengyao a fait défaut sur un prêt sur marge de 518 millions de dollars. Le Credit Suisse était l’une des rares banques à avoir accordé le prêt syndiqué.

UBS a offert relativement peu de prêts structurés jusqu’à présent, représentant moins de 5% des 49 milliards de dollars de prêts bruts accordés cette année. En revanche, environ un quart du portefeuille de prêts patrimoniaux du Credit Suisse est constitué de prêts structurés.

Cependant, dans un autre accord malheureux, UBS et Credit Suisse, ainsi que JPMorgan, ont conjointement offert au cofondateur de WeWork, Adam Neumann, un prêt personnel de 500 millions de dollars qui a utilisé sa participation dans WeWork comme garantie avant l’échec de l’introduction en bourse du groupe en 2019.

Depuis que Ralph Hamers a remplacé Sergio Ermotti en tant que directeur général d’UBS il y a 10 mois, il a présidé une période de forte croissance, bien que les analystes et les actionnaires aient été déçus par son manque de grande stratégie.

Khan et Naratil, cependant, soutiennent Hamers, affirmant que leur entreprise a bénéficié de son attention à donner la priorité aux besoins des clients et à améliorer l’efficacité grâce à la numérisation.

Mais à un moment donné, tous les trois se battaient pour le poste le plus élevé. Et le succès d’Elevate sera très utile à Khan et Naratil lors de la prochaine ouverture de la position – mais si les risques s’avèrent ingérables, la paire pourrait également chuter.