Technologie WM (MAPS) : retour sur la bonne voie

Kevin Winter/Getty Images Divertissement

Bien que le secteur du cannabis génère une croissance massive des revenus sous licence, Technologie WM (MAPS) a fait face à une période volatile en raison d’opérations douteuses sur la plateforme. Le propriétaire de Weedmaps est de retour sur les rails après un solide T4’21 et une activité qui exclut enfin les opérations illégales. Ma thèse d’investissement est ultra haussière sur le titre qui se négocie toujours près des plus bas à 5 $.

Source : FinViz

Comps faciles

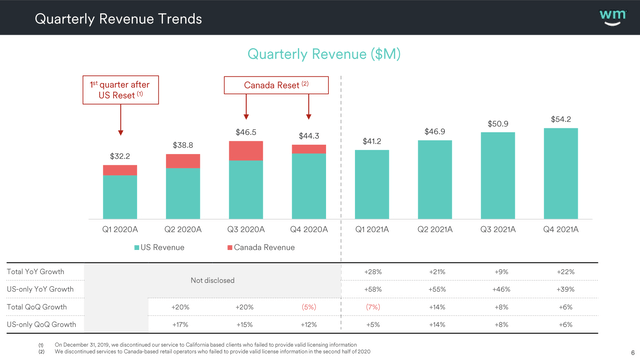

WM Tech. entre en 2022 avec des compositions faciles pour préparer le stock pour une reprise. L’entreprise était au plus bas en 2021 après avoir passé toute l’année à réinitialiser le modèle après avoir supprimé les entreprises sans licence en 2020 des États-Unis et du Canada.

La société a généré un chiffre d’affaires de 54,2 millions de dollars au quatrième trimestre 2021, dépassant les estimations des analystes de 3,1 millions de dollars. La base de revenus est maintenant bien supérieure aux 41,2 millions de dollars produits au premier trimestre de 2021, lorsque les revenus avaient chuté de 5,3 millions de dollars par rapport au sommet du troisième trimestre de 2020, les entreprises canadiennes ayant été supprimées.

Source : WM Tech. Présentation Q4’21

En examinant les données des clients avec le Canada exclu, WM Tech. a fait passer le nombre de clients payants mensuels de 3 238 au début de 2021 à 4 766 à la fin de 2022. Les clients paient même beaucoup plus par mois à 3 789 $, contre seulement 2 681 $ au début de 2021. Essentiellement, l’entreprise a toujours été solide en regardant comparable résultats de licences aux États-Unis

WM Tech. guidé vers des revenus du T1’22 de 54 millions de dollars à 56 millions de dollars pour une croissance d’au moins 31%. L’équipe de direction a initialement créé le stock en guidant les revenus du quatrième trimestre de 2021 entre 50 et 52 millions de dollars après avoir initialement prévu un trimestre de 60 millions de dollars. Si l’entreprise est vraiment de retour sur les rails, WM Tech. rapportera un autre rythme solide à l’estimation haute et rapportera des revenus du T1’22 de 56+ millions de dollars.

La société vise un BAIIA ajusté de 15 à 20 millions de dollars en 2022 en raison d’investissements supplémentaires de 30 millions de dollars. Le marché boursier est actuellement très axé sur les résultats, mais les investisseurs ne devraient pas trop s’intéresser à une entreprise du secteur technologique dans le domaine du cannabis qui investit pour l’avenir.

WM Tech. a seulement 5% des revenus des opérateurs multi-états (OSM) et une exposition limitée aux marques. L’entreprise est fortement axée sur le marché californien des licences illimitées avec de nouvelles opportunités émergentes à New York et au New Jersey où l’objectif est d’offrir de nouvelles licences aux PME liées à l’équité sociale produisant les types de clients idéaux pour la pile WM Business. De plus, l’entreprise n’a même pas gratté le service sur les opérations internationales après avoir quitté le Canada.

Actions bon marché

Si l’on en croit les prévisions de revenus de 2022 de 260 millions de dollars après que l’objectif initial était de 300 millions de dollars, WM Tech. est un énorme achat ici. À 5 $, l’action est exceptionnellement bon marché avec une valeur marchande de l’ordre de 850 millions de dollars basée sur un nombre dilué d’actions de 160 millions avant de comptabiliser près de 20 millions de bons de souscription non exerçables à 11,50 $.

Peu d’actions dans l’intersection à croissance rapide du marché du cannabis et de la technologie qui croît à un rythme de 35 % se négocieront autour de 3 fois les ventes de l’année en cours. La combinaison de WM Tech. devenir public via un SPAC et manquer les objectifs de revenus initiaux pour 2021 de 205 millions de dollars par 12 millions de dollars est une recette pour une évaluation bon marché.

La société dispose d’un solde de trésorerie de 68 millions de dollars, de sorte que l’exercice des bons de souscription fournirait une injection de liquidités indispensable d’environ 224 millions de dollars. L’histoire de la croissance n’en est qu’à ses débuts avec des États limités au-delà de la Californie offrant une quantité substantielle de licences nécessitant leurs services sur le marché Weedmaps ou les solutions technologiques de WM Business.

La société tire toujours la majorité de ses revenus trimestriels de la Californie, où les ventes annuelles de cannabis sont estimées à 7 milliards de dollars, tandis que les États du New Jersey, de New York et de Virginie totalisent jusqu’à 11 milliards de dollars d’opportunités sur le marché du cannabis lorsque ces États lancent enfin le cannabis récréatif.

Emporter

Le principal investisseur à retenir est que WM Tech. revient sur la bonne voie. La société dispose d’importants catalyseurs pour la croissance à long terme du cannabis, le risque majeur étant un marché trop concurrentiel en Californie qui pousse les clients sous licence à se retirer des affaires ou à réduire leurs dépenses mensuelles sur Weedmaps. Quoi qu’il en soit, le titre est beaucoup trop abattu pour l’opportunité à venir. Les investisseurs devraient charger sur WM Tech. environ 5 $.