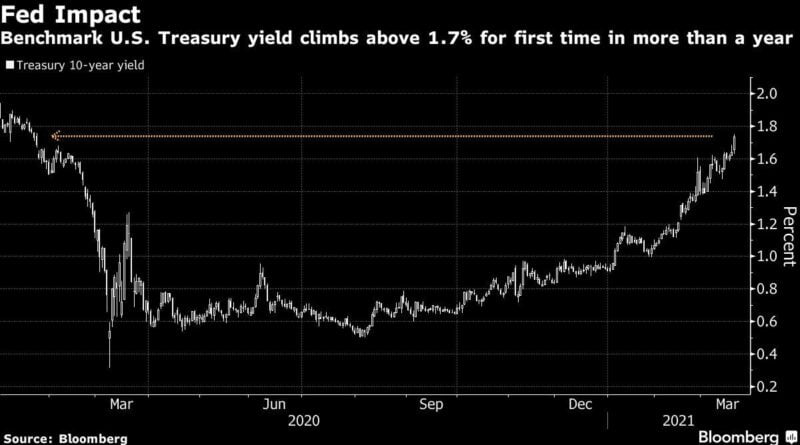

Stocks mélangés; Dollar, les bons du Trésor montent avec prudence: les marchés s’enroulent

TipRanks

3 actions de croissance Monster avec un potentiel de gains supplémentaires

En fin de compte, les investisseurs veulent voir des rendements. Pour atteindre cet objectif, les observateurs chevronnés de Wall Street se tournent souvent vers une stratégie à maintes reprises: l’investissement dans la croissance. Un jeu de croissance solide est un nom qui semble sur le point non seulement de croître à un taux supérieur à la moyenne, mais également de récompenser généreusement les investisseurs sur le long terme. Retroussant leurs manches, les investisseurs martèlent le trottoir de Wall Street à la recherche des tickers avec d’impressionnantes perspectives de croissance à long terme. Cependant, avoir un objectif en tête est une chose, mais se concentrer sur ces actions prêtes à faire des gains dans les années à venir est une tout autre histoire. Dans cet esprit, nous nous sommes adaptés et nous nous sommes lancés dans notre propre recherche d’opportunités d’investissement avec de solides discours de croissance. En utilisant la base de données de TipRanks, nous avons pu identifier 3 tickers notés Buy qui présentent chacun un potentiel de hausse considérable, selon les analystes de Wall Street. Cowen Group (COWN) Nous commencerons par Cowen Group, une banque d’investissement basée à New York. Cowen offre des services de gestion de placements et de courtage, et est connu comme un preneur de risque prêt à se lancer tôt dans des secteurs perturbateurs; Cowen a été l’un des premiers moteurs des actions high-tech dot.com, et plus récemment dans le secteur du cannabis. Les principales opérations de la banque se situent aux États-Unis et au Royaume-Uni. La récente croissance de la part de la banque a été extrême; depuis la même période l’an dernier, les actions COWN ont augmenté de 534%. L’appréciation de l’action a poussé la capitalisation boursière de la société à plus d’un milliard de dollars et a apporté aux investisseurs de solides rendements pendant la difficile crise corona. Après un repli au 1T20, la société a enregistré trois trimestres consécutifs de revenus et de gains d’une année sur l’autre. Ces gains ont été particulièrement impressionnants au T2 et au T4; en regardant le 4T20, le plus récent rapporté, Cowen a affiché un bénéfice net trimestriel record de 90,5 millions de dollars, selon les mesures des PCGR; le revenu annuel était de 209,6 millions de dollars. Les gains ont été tirés par des performances record dans les divisions de la banque d’investissement et du courtage. La performance de Cowen a impressionné l’analyste 5 étoiles Sumeet Mody, de Piper Sandler, qui écrit: «Nous restons très positifs sur COWN après les bons résultats du 4T20. Après l’activité de courtage et de banque soutenue et élevée de la société tout au long de 2020, les perspectives de bénéfices se sont considérablement améliorées alors que les pipelines bancaires restent robustes et que l’activité de courtage a commencé l’année en force … des revenus de banque d’investissement et de courtage plus élevés que prévu, ainsi que des ratios de dépenses inférieurs. » À cette fin, Mody estime que Cowen partage une surpondération (c’est-à-dire acheter), et son objectif de prix de 71 $ suggère une marge de hausse de 78% sur un an par rapport aux niveaux actuels. (Pour regarder les antécédents de Mody, cliquez ici) L’analyste de Piper Sandler est la valeur aberrante haussière ici, mais Wall Street, pour la plupart, est d’accord avec lui sur Cowen, comme le montre la division 3 pour 1 en faveur des critiques Buy to Hold. Les actions sont au prix de 39,86 $ et leur objectif de cours moyen de 47 $ implique une hausse de ~ 18% pour l’année à venir. (Voir l’analyse boursière COWN sur TipRanks) Commercial Vehicle Group (CVGI) Parlez de l’industrie automobile, et vous commencerez naturellement à parler des constructeurs automobiles. Mais l’industrie est plus que cela – il existe tout un réseau de fournisseurs de pièces détachées et de sociétés de services qui soutiennent les constructeurs automobiles, et le groupe de véhicules commerciaux vit dans ce créneau. La société fournit une variété de services au secteur automobile, y compris l’automatisation des entrepôts, les assemblages robotiques, les systèmes de sièges, les produits en plastique, les assemblages EV et les assemblages mécaniques. La clientèle de Commercial Vehicle Group comprend l’industrie des camions commerciaux, les constructeurs de véhicules électriques et l’industrie de l’entreposage de commerce électronique. La grande histoire ici, pour CVG, a été le segment d’automatisation d’entrepôt de l’entreprise. La crise corona a inspiré une poussée massive vers le commerce électronique, et CVG en a été un bénéficiaire. Le segment de l’automatisation des entrepôts de l’entreprise a connu un volume plus élevé en 2020 – et une plus grande efficacité grâce aux actions de réduction des coûts au cours de l’année. Les revenus du quatrième trimestre ont dépassé 216 millions de dollars, soit un gain de 14% d’une année à l’autre. Le bénéfice d’exploitation pour le trimestre s’est établi à 5 millions de dollars, soit un gain de 9,3 millions de dollars d’une année à l’autre. Les résultats trimestriels ont marqué les premiers gains trimestriels d’une année à l’autre pour la société en 2020, et interviennent après que les actions de la société aient constamment surperformé au cours de l’année. Les actions de CVGI ont augmenté de 543% au cours des 12 derniers mois, dépassant de loin les marchés plus larges. Dans une démarche qui est de bon augure pour l’avenir, CVG a annoncé au début de ce mois un partenariat avec Xos, un fabricant commercial de VE, pour le développement d’initiatives de développement durable. Couvrant ce titre pour Barrington, l’analyste 5 étoiles Christopher Howe a été impressionné par l’arriéré de nouvelles affaires de la société. «La société a obtenu des nouvelles affaires nettes de plus de 100 millions de dollars annualisées en 2020, principalement grâce à l’automatisation des entrepôts et aux véhicules électriques, qui devraient tous être convertis cette année. À l’avenir, il s’attend à obtenir 100 millions de dollars supplémentaires de nouvelles affaires nettes en 2021 », a noté Howe. L’analyste a ajouté « [EV] l’activité est robuste [and] la société prévoit que ces programmes resteront en phase de développement jusqu’en 2021, puis se convertiront en revenus une fois que les références de produits se seront stabilisées. En ce qui concerne l’automatisation des entrepôts, selon Logistics IQ, la demande de produits d’automatisation d’entrepôt devrait augmenter d’environ 14% par an jusqu’en 2026. » À la lumière de ces commentaires, Howe évalue à CVGI une surperformance (c’est-à-dire un achat), avec un objectif de cours de 14 $ pour indiquer une hausse sur un an de 39%. (Pour voir les antécédents de Howe, cliquez ici) Il y a deux revues d’analystes au dossier pour cette société, et elles sont toutes deux d’accord: CVGI est une action à acheter. Les actions ont un objectif de cours moyen de 14 $, correspondant à celui de Howe. (Voir l’analyse boursière CVGI sur TipRanks) Zedge, Inc. (ZDGE) Nous terminerons notre examen des actions de croissance avec un habitant de l’industrie du logiciel, Zedge. Cette société propose des options de personnalisation pour les smartphones, qui se sont avérées très populaires. La plate-forme de Zedge propose des fonds d’écran, des sonneries, des icônes d’application, des widgets et des sons de notification, entre autres fonctionnalités. L’application Zedge compte plus de 450 millions d’installations et plus de 30 millions d’utilisateurs actifs par mois – des indicateurs clés dans l’univers des applications pour smartphone. Mais peut-être la statistique la plus révélatrice est la suivante: Zedge a toujours été dans le top 25 des applications gratuites sur Google Play au cours des sept dernières années. Ce genre de popularité donne à une société de logiciels une base solide, et les actions de Zedge en ont récolté les avantages. Le titre a augmenté de 932% au cours des 6 derniers mois seulement, une croissance qui a coïncidé avec la croissance des revenus. Zedge a connu 5 trimestres consécutifs de croissance du chiffre d’affaires d’une année sur l’autre. La société a publié ses résultats fiscaux du 2T21 le 15 mars, et les résultats ont battu des records pour la société. Le chiffre d’affaires s’est établi à 5,3 millions de dollars, le bénéfice net à 2,3 millions de dollars et le BPA à 17 cents. Les utilisateurs actifs mensuels ont atteint 35,4 millions. Le chiffre d’affaires représentait un gain de 101% d’une année sur l’autre; le BPA était en hausse de seulement 1 cent l’année précédente. Après ces résultats de gangbuster, Zedge a révisé à la hausse ses prévisions de revenus pour l’année 2021 à une prévision de croissance de 75% à 80%. L’analyste Allen Klee, de Maxim Group, est impressionné par Zedge et voit clairement la voie à suivre pour l’entreprise. «Zedge accélère sa croissance grâce à sa plate-forme publicitaire et à ses nouvelles offres. Nous nous attendons à ce que l’entreprise renforce son écosystème afin que les 35 millions d’utilisateurs actifs mensuels soient plus impliqués dans la plate-forme, ce qui se traduira par une meilleure rétention et une meilleure monétisation. Nous nous attendons également à ce que 2021 ait des catalyseurs de la croissance du récit abrégé de Shortz et des nouveaux podcasts de type divertissement », a déclaré Klee. Sur la base de tout ce qui précède, Klee attribue une note d’achat aux actions ZDGE, ainsi qu’un objectif de cours de 24 $. Cet objectif traduit la confiance de Klee dans la capacité de Zedge à grimper de 57% au cours des douze prochains mois. Certains stocks volent sous le radar, et ZDGE en fait partie. Zedge’s est la seule revue d’analyste récente de cette société, et elle est résolument positive. (Voir l’analyse des actions ZDGE sur TipRanks) Pour trouver de bonnes idées pour les actions de croissance qui se négocient à des valorisations attrayantes, visitez les meilleures actions à acheter de TipRanks, un outil nouvellement lancé qui réunit toutes les informations sur les actions de TipRanks. Avertissement: Les opinions exprimées dans cet article sont uniquement celles des analystes en vedette. Le contenu est destiné à être utilisé à des fins d’information uniquement. Il est très important de faire votre propre analyse avant de faire tout investissement.