Sonder les liens d’Evergrande avec la banque régionale constitue une nouvelle menace

Le principal régulateur bancaire chinois s’apprête à mener une enquête sur les relations entre Evergrande et une banque régionale chinoise peu connue, qui pourrait constituer une nouvelle menace pour le groupe immobilier le plus endetté au monde et son fondateur milliardaire Hui Ka Yan.

Les médias chinois ont rapporté en mai que la China Banking and Insurance Regulatory Commission (CBIRC), le principal régulateur bancaire du pays, examinait plus de 100 milliards de Rmb (15,6 milliards de dollars) de transactions impliquant le développeur basé à Shenzhen et Shengjing Bank, un prêteur coté à Hong Kong. il appartient en partie. L’enquête touche à sa fin, selon deux personnes proches du dossier.

Le régulateur a examiné comment la banque a été exposée aux dettes d’Evergrande et au rôle de Hui dans les relations d’entreprise, ont ajouté les personnes. Les médias chinois ont rapporté que le régulateur s’était concentré sur les transactions impliquant Evergrande et Shengjing, dans lesquelles le développeur détenait une participation importante.

Une personne familière avec l’enquête a déclaré qu’il semblait y avoir eu des violations potentielles de la réglementation par Shengjing et Evergrande sur le seuil des dettes admissibles dues par un seul emprunteur.

Les appels téléphoniques répétés à la Shengjing Bank et les e-mails demandant des commentaires n’ont pas reçu de réponse.

Evergrande n’a pas répondu à une demande de commentaire sur l’entreprise ou Hui.

L’enquête menée par l’autorité bancaire chinoise couvre une période de bouleversements importants pour Evergrande, qui s’est engouffré dans une crise de liquidité qui a secoué les marchés mondiaux. Les difficultés du développeur ont également jeté des doutes sur la santé du secteur immobilier au sens large, qui sous-tend le modèle de croissance économique de la Chine.

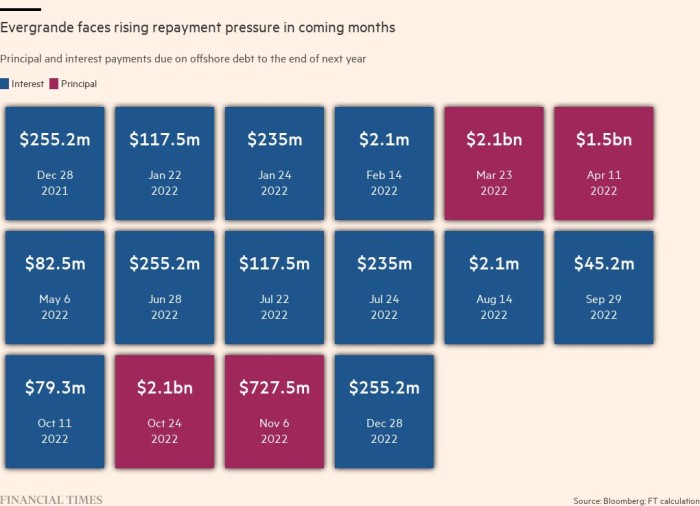

L’effort du régulateur a pris une plus grande importance alors que Pékin fait face à ce qui serait l’une des plus grandes restructurations de la dette de l’histoire chinoise, le passif total d’Evergrande dépassant les 300 milliards de dollars.

Le promoteur a annoncé fin septembre la vente pour 1,5 milliard de dollars d’une participation de 20 % dans Shengjing Bank à un groupe financier détenu par les autorités locales de la ville de Shenyang, dans le nord-est du pays. L’accord faisait partie de la précipitation d’Evergrande à vendre des actifs quelques jours après avoir manqué un gros paiement d’intérêts sur une obligation offshore.

Evergrande a déclaré à l’époque que la vente de la participation visait à libérer du capital et à remédier aux « effets négatifs » de ses problèmes de liquidité sur la banque.

Mais il a ajouté dans le même dossier réglementaire que Shengjing avait exigé que le produit net soit utilisé pour rembourser les dettes d’Evergrande envers la banque, soulevant des questions quant à savoir si le développeur s’était appuyé sur une entreprise qu’il détenait en partie pour le financement.

China Lianhe Credit Rating, une agence de notation basée à Pékin, a déclaré dans un rapport de juillet que la Shengjing Bank avait « enfreint les restrictions réglementaires et nécessitait une attention continue », et a ajouté qu’elle avait un « degré élevé d’exposition au risque pour les clients anonymes ».

Parmi les problèmes cités par le rapport figuraient les prêts que la Shengjing Bank avait accordés à des « emprunteurs liés », qui comprenaient potentiellement des actionnaires. Il n’a pas nommé les emprunteurs.

La vente par Evergrande d’une partie de sa participation dans Shengjing a également attiré l’attention d’un groupe obligataire international. Les conseillers des détenteurs d’obligations leur ont dit le mois dernier que l’utilisation du produit pour rembourser un autre prêteur pourrait équivaloir à un « traitement préférentiel » à un moment où il n’était pas clair s’ils seraient payés ou non.

Evergrande a évité de justesse le défaut de paiement en transférant des fonds fin octobre avant la fin d’un délai de grâce, mais fait face à une autre échéance de ce type aujourd’hui.

Les prix des obligations d’Evergrande ont perdu la majeure partie de leur valeur depuis les premiers rapports de l’enquête. Le développeur a fait face à un certain nombre de revers ultérieurs, notamment des retards de projet et des paiements d’obligations manqués, qui ont souligné la vulnérabilité du secteur.

D’autres développeurs chinois, dont Sinic, Fantasia et China Modern Land, sont en défaut de paiement des obligations. La société immobilière Kaisa, un gros emprunteur sur les marchés obligataires internationaux, a plaidé pour la « patience » cette semaine alors qu’elle cherchait à lever des fonds grâce à la vente d’actifs.

Hui, anciennement l’homme le plus riche de Chine, a poursuivi la vente d’actifs dans le but de lever des fonds et d’éviter un défaut officiel. Mais le désinvestissement de la Shengjing Bank a été le seul accord significatif conclu ces derniers mois.

L’achat de la participation par des investisseurs publics a également représenté le signe le plus clair de l’implication du gouvernement à un moment où le rôle exact de Pékin dans la détermination de l’avenir d’Evergrande n’était pas clair.

Dans certains cas précédents, les préoccupations concernant les liens entre les individus, les entreprises et les banques ont conduit à une action de l’État. Baoshang Bank a été rachetée par le gouvernement en 2019 après son effondrement à la suite de prêts excessifs à des entreprises contrôlées par Tomorrow Group, un conglomérat financier et d’investissement dirigé par le financier milliardaire Xiao Jianhua, qui détenait également une participation importante dans la banque. Xiao a disparu après avoir été enlevé par des agents de sécurité chinois dans une suite à Hong Kong en 2017.

Shen Meng, directeur de Chanson & Co, une banque d’investissement basée à Pékin, a averti que certaines banques chinoises qui étaient devenues contrôlées par des entreprises privées semblaient avoir été contraintes d’accorder des prêts importants à leurs actionnaires privés.

Pour les entreprises chinoises confrontées à de fortes demandes de liquidités, en particulier les promoteurs immobiliers privés, la prise de participation dans une banque commerciale était devenue une solution « flexible » importante, a-t-il déclaré.

Mais de tels partenariats constituaient un « danger caché », a ajouté Shen, permettant aux actionnaires de tirer parti d’un crédit à faible coût pour d’énormes expansions ou, face à un environnement commercial de plus en plus difficile, d’utiliser la banque pour étendre le crédit.

La CBIRC a publié de nouvelles mesures pour renforcer la surveillance des actionnaires de contrôle des banques en juin.

Cependant, Alicia García Herrero, économiste en chef pour l’Asie-Pacifique à la banque d’investissement française Natixis, a déclaré que les régulateurs bancaires auraient pu agir plus rapidement après l’effondrement de Baoshang pour ordonner aux actionnaires de petits prêteurs – une cause importante des risques liés aux parties liées – de se désinvestir.

« La leçon n’a pas été entièrement apprise. . . il semble que cela n’a pas été fait », a-t-elle déclaré.

Reportage de Sherry Fei Ju à Pékin, Sun Yu à Shanghai, Primrose Riordan et Thomas Hale à Hong Kong et Edward White à Séoul