Soirée SPAC terminée? $ CCIV Dive and Chamath Palihapitiya SPCE Sale Say So

La semaine dernière, Chamath Palihapitiya a déchargé des actions d’une valeur de 213 millions de dollars de Virgin Galactic Holdings Inc. de Richard Branson.

Photographe: Michael Nagle / Bloomberg

Photographe: Michael Nagle / Bloomberg

La hausse des rendements obligataires n’a pas été favorable aux actions de croissance. Leur impact sur les sociétés d’acquisition à vocation spéciale a été carrément cruel. Le boom SPAC est devenu le Spacpocalypse. Personne ne devrait être surpris.

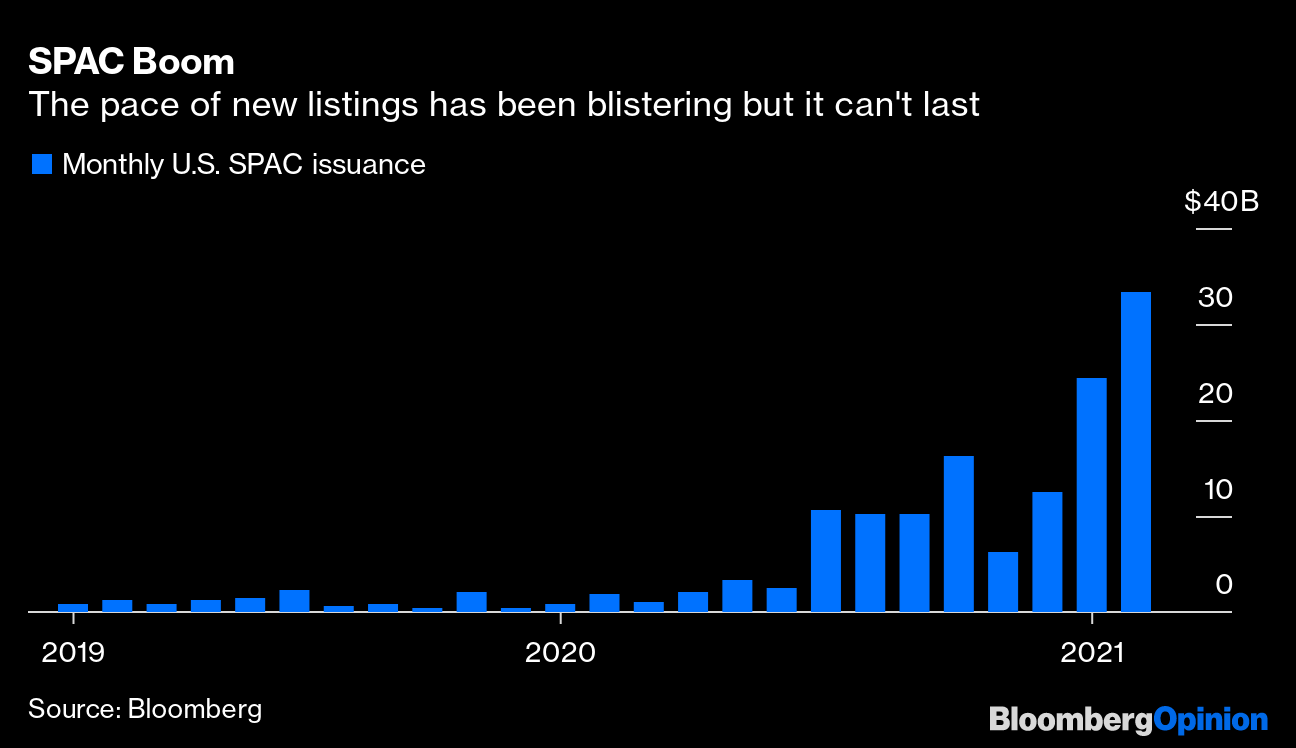

Les SPAC sont des cash-shells cotés qui fusionnent avec des entreprises privées afin de les rendre publiques. Ils sont devenus le moyen dominant pour une entreprise de lever des fonds propres aux États-Unis – bien plus de 200 nouvelles sociétés de chèques en blanc ont levé jusqu’à présent cette année 70 milliards de dollars, selon les données compilées par Bloomberg.

La tendance a attiré une longue liste de financiers, de célébrités et de sportifs. Il y a tellement d’argent qui traîne, et il a été si facile et amusant de récolter des richesses avec eux, que les sponsors ne se donnent plus la peine de leur donner des noms imaginatifs. Un récent s’appelle simplement Just Another Acquisition Corp.

Comme pour toute manie, les prix se sont détachés des fondamentaux. Maintenant, la gueule de bois commence: l’indice IPOX SPAC a chuté de 20% depuis un sommet de février, répondant à la définition technique d’un marché baissier.

SPAC tristes

Une référence pour les actions SPAC est tombée dans un marché baissier la semaine dernière

Source: Bloomberg, IPOX

Compte tenu de ce qui se passe sur le marché obligataire, les investisseurs ne sont plus disposés à payer par le nez pour les actions spéculatives. Un flux futur de revenus vaut moins en argent d’aujourd’hui si un taux d’actualisation plus élevé est appliqué; des taux plus élevés offrent également aux investisseurs d’autres options pour leurs liquidités.

Des dizaines de SPAC se négocient désormais en dessous du prix de 10 $ auquel ils ont vendu leurs actions. C’est plus comme ça que les choses devraient être. Dans un marché «normal», les SPAC vendraient à peu près la valeur par action de l’argent qu’ils détiennent, du moins jusqu’à ce qu’ils aient annoncé un accord. Pourtant, jusqu’à récemment, de nombreux SPAC se négociaient immédiatement prime à leurs liquidités. Cela n’avait pas beaucoup de sens. Était-il vraiment probable qu’ils trouveraient tous des offres à des prix attractifs qui justifieraient de payer autant?

Churchill Capital Corp.IV ($ CCIV à ses boosters sur les médias sociaux) s’est échangé jusqu’à 65 $ avant de révéler les termes de son accord avec Lucid Motors Inc. Ses actions ont depuis baissé de plus de 60%.

Même avec une chute des prix comme celle-ci, les SPAC ont jusqu’à présent pu continuer à lever des capitaux. Cependant, leurs introductions en bourse sont n’est plus massivement sursouscrite. Si les SPAC fraîchement frappés cessent de «sauter» lorsqu’ils commencent à négocier, les hedge funds deviendront beaucoup plus perspicace sur lesquels ils fournissent de l’argent. Comme je l’ai expliqué, les arbitres retournent souvent les SPAC pour un profit rapide et ne sont pas des actionnaires à long terme. La baisse des prix pourrait également rendre la vie plus difficile aux SPAC qui tentent de réaliser des acquisitions.

« Le marché du SPAC a pris un coup dur », a déclaré le lanceur série SPAC Palihapitiya sur son podcast samedi. « Si vous avez encore un ou deux mois de cela où tout d’un coup les liens semblent mieux… vous aurez un tas d’introductions en bourse ou de fusions ratées. »

Flèche SPAC

Le rythme des nouvelles annonces a été fulgurant mais cela ne peut pas durer

Source: Bloomberg

Avec les SPAC qui montent trop loin pour leur propre bien, d’autres hedge funds ont commencé à les vendre à découvert, à emprunter puis à vendre les actions dans l’espoir que le prix chutera afin de pouvoir les racheter à bas prix et empocher la différence. Les SPAC qui ont conclu des accords et qui ne bénéficient donc plus d’une protection contre les baisses sont les favoris des shorts. (Jusqu’à ce qu’une fusion ait passé, les actionnaires peuvent choisir de racheter leurs avoirs SPAC contre de l’argent et les intérêts courus.)

«Une fois qu’elles deviennent des sociétés opérationnelles, vous voyez [ex-SPAC] des titres qui ont des caractéristiques semblables à des bulles », a déclaré Jonathan Segal, co-directeur des investissements de Highbridge Capital Management LLC à JPMorgan Chase & Co. podcast le mois dernier. «Nous trouvons des moyens de gagner de l’argent à court terme dans cet espace, et je pense que d’autres le sont probablement aussi.»

Muddy Waters Capital LLC a lancé une courte attaque contre XL Fleet Corp., un fournisseur de véhicules utilitaires, la semaine dernière, tandis que Hindenburg Research a récemment ciblé Clover Health Investments Corp. Hindenburg n’a pas réellement court-circuité Clover, craignant des représailles de type GameStop Corp. Même ainsi, les actions Clover se négocient à plus de 20% en dessous du niveau auquel le Palihapitiya SPAC il a fusionné avec les actions vendues.

Les anciens SPAC ont également annoncé des résultats financiers décevants: Nikola Corp., ciblé par Hindenburg l’année dernière, a déclaré qu’il produirait moins de 20% des camions électriques qu’elle avait prévu de construire cette année. J’ai déjà mis en garde contre les prévisions optimistes des SPAC peut conduire à la déception.

Il y a également eu une vérification de la réalité plus large dans les stocks de véhicules électriques en démarrage, l’un des secteurs les plus favorisés par les sponsors de la SPAC. Quantumscape Corp. et Hyliion Holdings Corp., deux anciens SPAC dont j’ai parlé, ont perdu plus des deux tiers de leur valeur depuis le sommet de l’année dernière. Il souligne ce que les universitaires qui ont étudié les SPAC disent depuis un certain temps: la performance de Les SPAC après la fusion sont souvent décevant.

Il y a d’autres facteurs signalant la fin de cette course haussière. Avec tout l’argent affluant dans le secteur, les sponsors SPAC sont devenus moins généreux: généralement, les unités de chèque en blanc vendues lors de l’introduction en bourse sont accompagnées de bons de souscription d’actions donnant le droit d’acheter les actions une fois qu’elles atteignent un certain prix. Cependant, certains SPAC ont cessé de les inclure, privant les hedge funds de leur déjeuner gratuit. Les initiés vendent aussi: Palihapitiya a vendu une grande partie de Action de Virgin Galactic Holdings Inc. la semaine dernière.

Le marché SPAC a déjà connu des périodes de réflexion. La bonne nouvelle est qu’il y a moins de risque de perdre de l’argent avec les SPAC se négociant plus près de la valeur de l’argent qu’ils détiennent. Cependant, les wannabe Wolfs of Wall Street espérant toujours lancer le leur pourraient trouver qu’ils sont trop tard. La fête est finie, du moins pour le moment.

Cette colonne ne reflète pas nécessairement l’opinion du comité de rédaction ou de Bloomberg LP et de ses propriétaires.

Pour contacter l’éditeur responsable de cette histoire:

Melissa Pozsgay à mpozsgay@bloomberg.net