Se préparer à investir alors que le monde se remet de la pandémie, Actualités bancaires et Top Stories

Le premier trimestre a offert deux surprises: des déploiements de vaccins plus rapides que prévu et un plan de relance budgétaire plus important que prévu aux États-Unis.

Le contexte de la réouverture économique induite par la vaccination et de mesures de relance substantielles ouvrira probablement la voie aux grandes économies pour entrer dans la phase de reflation de la reprise au deuxième trimestre.

Cette période sera probablement caractérisée par une forte croissance économique, une hausse de l’inflation, des taux d’intérêt bas et une volatilité persistante. Nous restons pro-risque tant sur les marchés actions que sur les marchés du crédit.

Environ 28 pour cent de la population américaine et 10 pour cent de la population de l’Union européenne 27 auront probablement reçu au moins une dose du vaccin d’ici la fin du premier trimestre. Au rythme actuel, les chiffres grimperont à 70% et 40%, respectivement, à la fin du mois de juin. Les campagnes de vaccination en Asie s’accélèrent également rapidement.

En début d’année, peu s’attendaient à de nouvelles mesures de relance budgétaire substantielles aux États-Unis. Mais l’administration Biden a réussi à obtenir l’approbation de son plan de relance budgétaire de 1,9 billion de dollars américains (2,6 billions de dollars singapouriens) dans son intégralité, surmontant les pressions pour un paquet beaucoup plus petit.

Le résultat est que les anticipations de croissance sont révisées à la hausse.

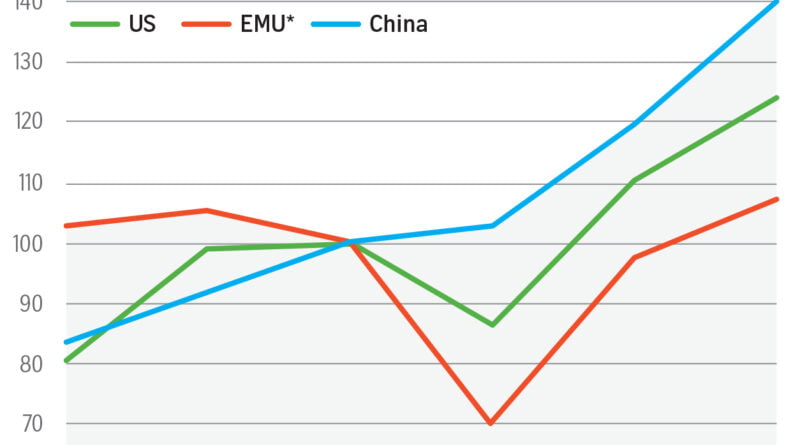

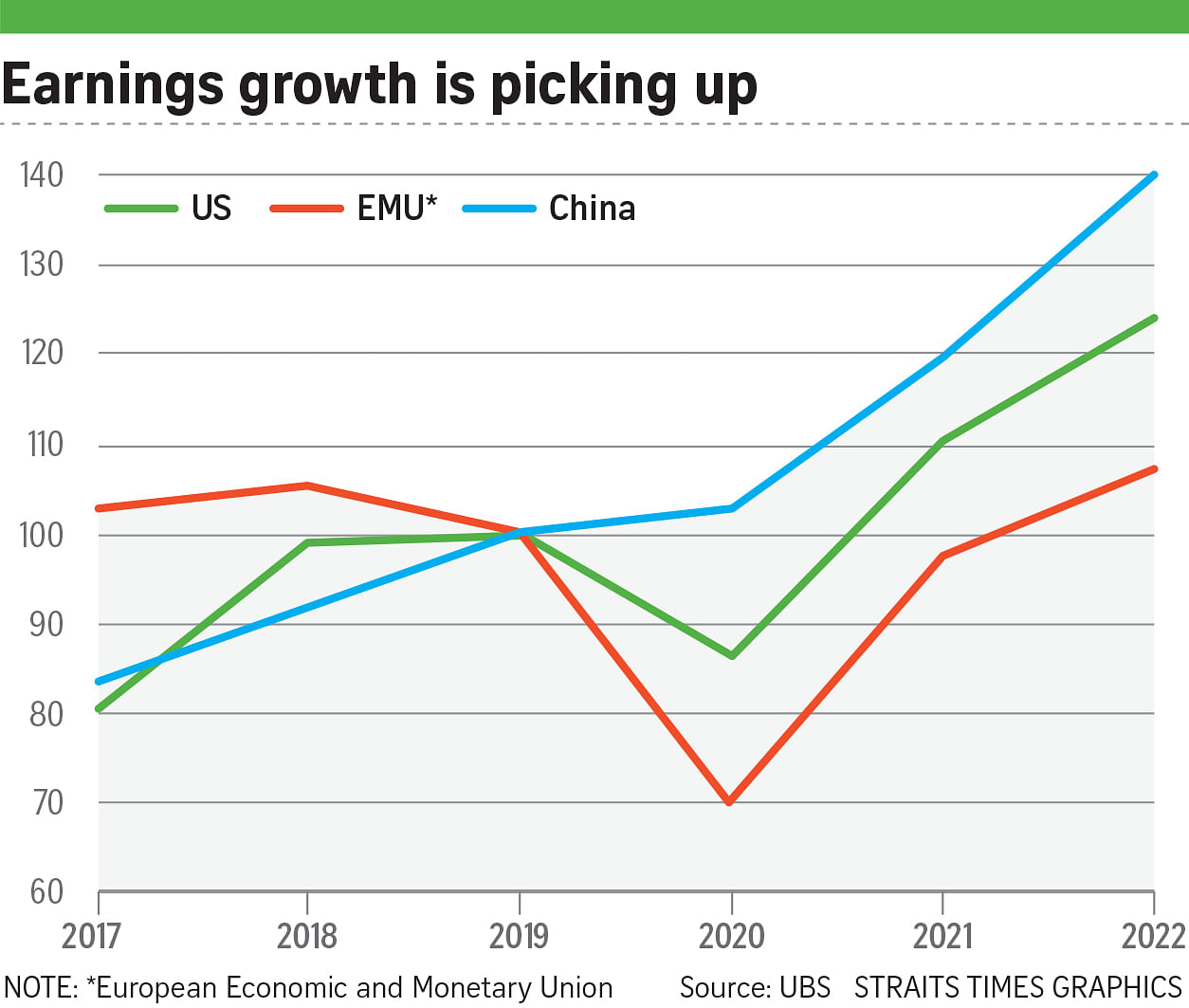

Nous prévoyons que le produit intérieur brut (PIB) sera de 9% plus élevé aux États-Unis d’ici la fin de l’année prochaine par rapport à la fin de 2019, de 3% dans la zone euro et de 18% en Chine. De même, les bénéfices des entreprises devraient être 24% plus élevés aux États-Unis l’année prochaine par rapport à 2019, 7% plus élevés dans la zone euro et 39% plus élevés en Chine.

La perspective d’une accélération de la croissance ainsi qu’un pic d’inflation attendu ont également poussé les rendements à la hausse. Le rendement du Trésor américain à 10 ans a augmenté de 85 points de base depuis le début de l’année pour s’établir à 1,75%, tandis que le marché à terme des fonds fédéraux prévoit désormais une hausse des taux à la fin de l’année prochaine, suivie de deux autres en 2023.

Nous prévoyons une nouvelle hausse des rendements, le rendement du Trésor américain à 10 ans atteignant 2% d’ici la fin de l’année, mais nous ne voyons pas que cela crée des problèmes pour les actifs à risque.

L’ajustement le plus rapide des rendements semble être derrière nous, à notre avis.

Les rendements augmentent également pour la bonne raison: une croissance plus élevée. Contrairement aux prix du marché, la Réserve fédérale américaine a réitéré qu’elle n’avait pas l’intention de relever les taux avant la fin de 2023 et qu’elle était prête à laisser l’économie américaine «surchauffer» pendant un certain temps.

Avec des taux directeurs suspendus et des rendements à long terme plus élevés, la courbe des taux se raidira probablement davantage.

Nous partageons également le point de vue de la Fed selon lequel la hausse de l’inflation est transitoire et due à des effets de base, ainsi qu’aux inadéquations entre l’offre et la demande causées par la pandémie de Covid-19.

Dans ce contexte, nous pensons que les actifs risqués continueront de bien performer et recommandons les stratégies suivantes:

POSITION DE REFLATION

Nous avons récemment relevé nos prévisions pour la fin de cette année pour le S&P 500 à 4 200, et nous pensons que les secteurs cycliques bénéficieront particulièrement de la réouverture économique.

La hausse des rendements pourrait également continuer à entraîner une rotation des actions momentum vers les actions de valeur.

Les bénéficiaires de la reflation qui semblent prêts à tirer parti de l’assouplissement des restrictions à la mobilité et de la pentification de la courbe de rendement comprennent les secteurs financier et énergétique, tandis que les gagnants de la réouverture comprennent les actions à petite et moyenne capitalisation.

La réduction du risque de crédit, l’augmentation des distributions aux actionnaires et des courbes de rendement plus raides soutiennent les services financiers, qui sont l’un des secteurs les plus valorisés au monde.

Les stocks énergétiques devraient bénéficier de la reprise de la demande de pétrole; nous prévoyons que le Brent atteindra 75 $ US le baril d’ici la fin de l’année.

En Asie, Singapour et l’Inde font partie de nos marchés les plus préférés en raison de leur potentiel de rattrapage. Les banques de Singapour devraient bénéficier à la fois de la réouverture et de la reflation, ce qui en fait un secteur privilégié au niveau régional.

Les principales plates-formes Internet chinoises sont candidates pour acheter en cas de baisse suite à leur récente vente, alors que le pays progresse dans la numérisation. Nous pensons que les actions de consommation discrétionnaire en Asie sont une opportunité notable.

Les investisseurs devraient également envisager des matières premières, notamment le pétrole, le cuivre et le palladium, qui bénéficient d’une croissance économique plus rapide et peuvent contribuer à se prémunir contre le risque d’une inflation plus persistante.

CHASSE AU RENDEMENT

Plus que jamais, les investisseurs sont profondément divisés sur les perspectives des taux d’intérêt à long terme et de l’inflation alors que la croissance du PIB mondial rebondit et que les banques centrales maintiennent les taux directeurs en suspens.

Dans l’intervalle, les taux d’intérêt réels (après inflation) sur les obligations les plus sûres devraient rester négatifs, ce qui rend la recherche de rendement de plus en plus difficile.

Néanmoins, nous voyons des opportunités dans les prêts à haut rendement et senior aux États-Unis, qui ont tendance à bénéficier d’une accélération de l’économie et qui ont historiquement été plus résistants que les obligations de bonne qualité à la hausse des taux. Les actions à dividendes sont une autre alternative, car les entreprises qui ont réduit les paiements l’année dernière les augmentent à nouveau à mesure que les bénéfices se rétablissent.

L’Asie offre également certaines des opportunités de rendement les plus intéressantes. Le crédit à haut rendement en dollars américains pour l’Asie pourrait générer des rendements totaux de 7 à 8 pour cent d’ici la fin de l’année.

Les obligations d’État chinoises ont un rendement à l’échéance sur 10 ans de 3,2 pour cent, contre 1,6 pour cent pour des ténors similaires aux États-Unis et moins 0,3 pour cent en Europe. Sur 12 mois et grâce à une normalisation plus rapide de la politique monétaire, le renminbi chinois devrait s’apprécier par rapport à l’euro et au dollar américain.

La transition vers un environnement de relance, les risques de changements potentiels dans les politiques budgétaires et monétaires, l’augmentation de l’activité institutionnelle et de détail sur le marché des options et la part croissante des valeurs de croissance dans les principaux indices suggèrent une volatilité toujours élevée dans les mois à venir.

Les actions technologiques avant profit, en phase de démarrage et chères resteront probablement vulnérables à la volatilité des taux. Mais toutes les entreprises technologiques ne sont pas égales – certaines sont cycliques, et d’autres sont génératrices de trésorerie et rentables, ce qui les place bien dans ce nouveau régime de marché.

La clé est de gérer les risques de baisse tout en restant exposé à des thèmes de perturbation technologique séculaire à long terme tels que la 5G, la technologie verte, la fintech et la technologie de la santé.

Les investisseurs devraient profiter de périodes de forte volatilité pour passer progressivement aux entreprises technologiques à grande capitalisation avec des modèles commerciaux établis et une visibilité des revenus. Nous apprécions également les fabricants cycliques de semi-conducteurs et de puces mémoire qui bénéficient désormais d’une offre mondiale restreinte, ainsi que les modèles d’abonnement numérique qui affichent déjà une croissance régulière des revenus et une génération de flux de trésorerie.

• L’auteur est le responsable Asie-Pacifique du bureau principal des investissements d’UBS Global Wealth Management.