Résultats de Semrush Q2 : il est temps pour Wall Street de commencer à prêter attention

Khaosai Wongnatthakan/iStock via Getty Images

Thèse d’investissement

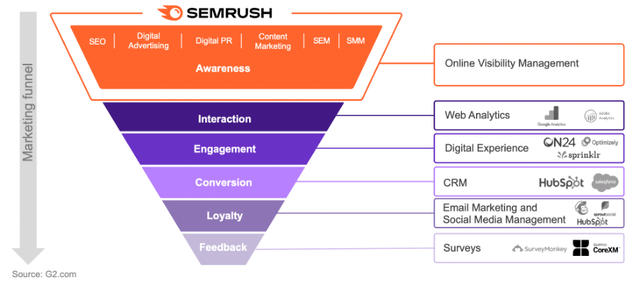

Semrush (NYSE : SEMR) est une société SaaS qui exploite une plate-forme de gestion de la visibilité en ligne de premier plan, aidant les entreprises à donner un sens à toutes les données à leur disposition afin d’atteindre efficacement les clients en ligne. Cette plateforme aide les entreprises à identifier et à atteindre le bon public pour leur contenu, dans le bon contexte, via les bons canaux – que ce soit via les réseaux sociaux, la recherche, les médias numériques, etc.

Semrush Mai 2022 Présentation Investisseurs

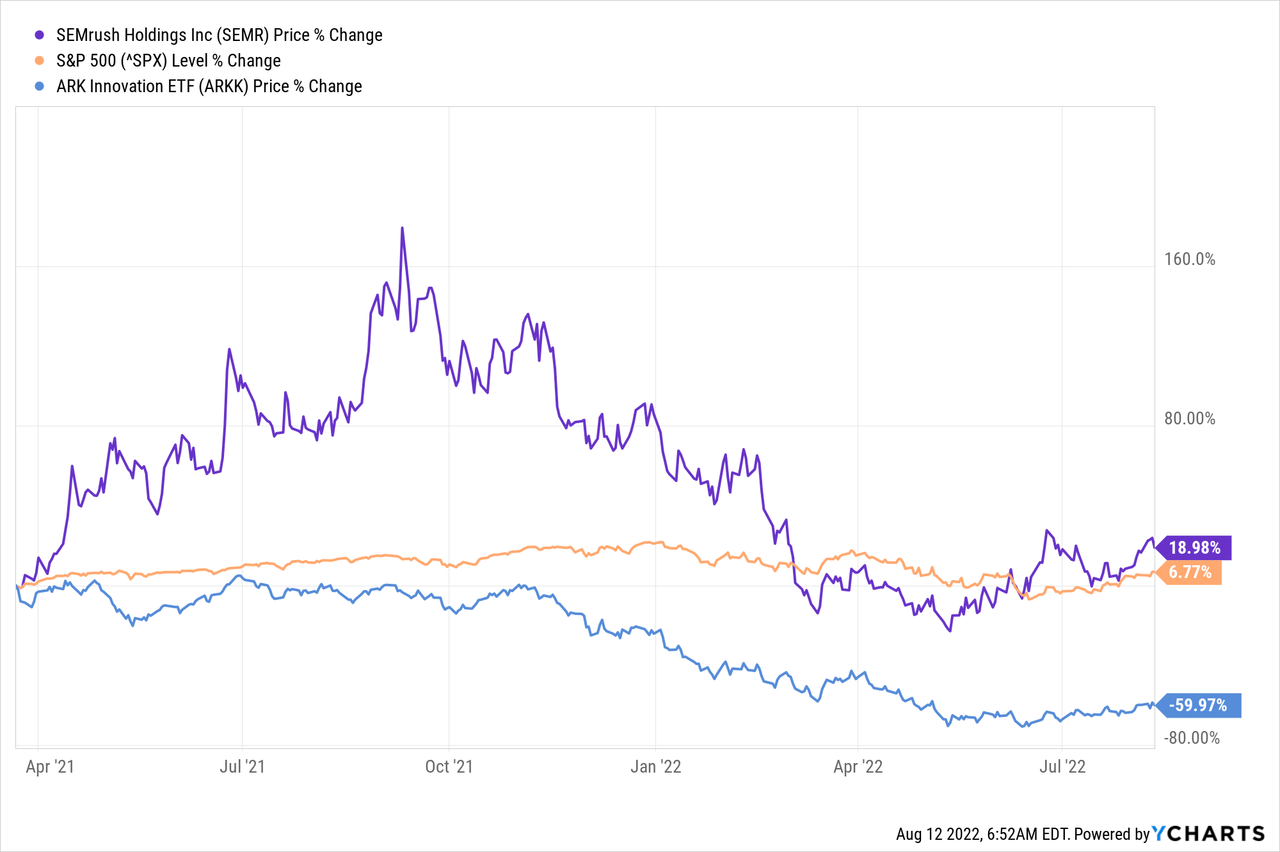

Semrush est devenu public en mars 2021, ce qui a malheureusement coïncidé avec le début de la fin pour les entreprises technologiques à forte croissance. Pourtant, Semrush a fait preuve d’une force relative impressionnante, avec des actions en hausse de 19 % depuis son introduction en bourse par rapport au rendement du S&P 500 (SPX) de 7 % et du rendement de l’ARK Innovation ETF (ARKK) de -60 %.

Je pense que cela témoigne de la qualité de cette société, et la principale raison pour laquelle les actions n’ont pas été à la hauteur des investisseurs est davantage liée au sentiment général du marché – l’entreprise elle-même reste solide.

Dans mon article précédent, j’ai expliqué en détail pourquoi je pensais que Semrush était un excellent investissement ; En bref, ma thèse d’investissement tourne autour de la capacité de Semrush à atterrir et à se développer avec ses clients. Il a une plate-forme collante, et une fois qu’une entreprise a mis en place son marketing sur Semrush, elle n’a aucune incitation à changer. De plus, la quantité de données disponibles pour les entreprises ne fera qu’augmenter, ce qui rend les entreprises comme Semrush d’autant plus importantes. Il offre également une approche ouverte, transparente et indépendante du marketing numérique, le différenciant des jardins clos de Google et des Meta Platforms.

La société vient de publier ses résultats du deuxième trimestre et les actions ont réagi en bondissant d’environ 8 % mais ont terminé la journée en baisse d’environ 4 % – bien que ce soit une journée où le marché dans son ensemble était en baisse, ce qui signifie qu’il n’y a pas eu de grande réaction dans les deux sens. Mais aurait-il dû y avoir, ou était-ce juste un rapport sur les revenus moyens ? Nous allons jeter un coup d’oeil.

Aperçu des gains

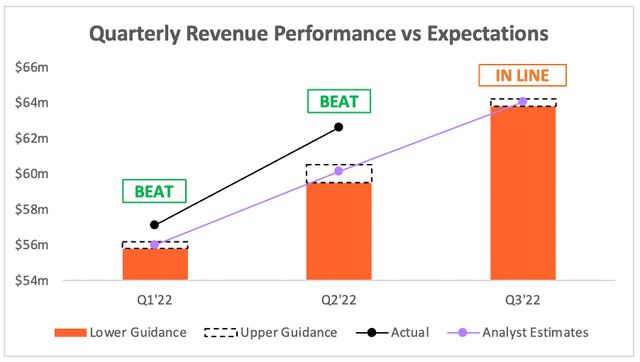

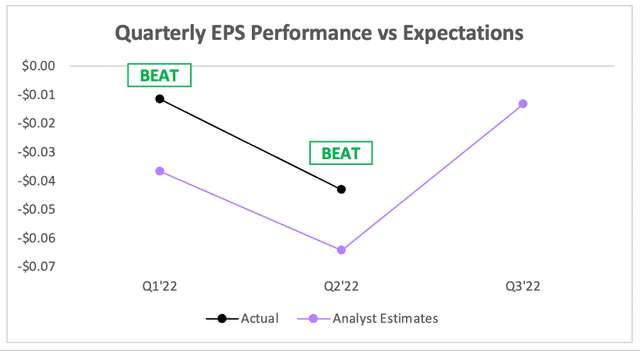

En partant du haut, les revenus de Semrush ont augmenté de 39 % en glissement annuel pour atteindre 62,6 millions de dollars, dépassant confortablement les estimations des analystes de 60,1 millions de dollars et dépassant les prévisions de la direction de 59,5 à 60,5 millions de dollars.

Investing.com/Semrush/Excel

Un chiffre d’affaires solide a battu au cours du trimestre et les prévisions de la direction pour le T3’22 de 63,8 à 64,2 millions de dollars étaient conformes aux estimations des analystes de 64,0 millions de dollars. Peut-être qu’après un battement substantiel ce trimestre, les investisseurs se seraient attendus à voir les prévisions du troisième trimestre dépasser les attentes, mais le directeur financier Evgeny Fetisov a ajouté de la couleur à cela lors de l’appel aux résultats :

En ce qui concerne les prévisions, nous nous attendons à ce que les conditions économiques actuelles persistent et nous prévoyons donc une croissance plus lente au troisième trimestre, avant d’abonder au quatrième trimestre.

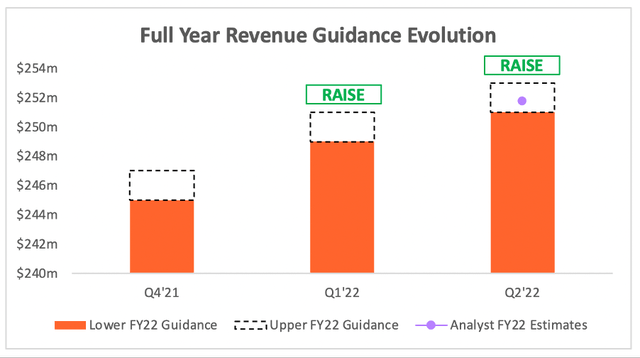

Semrush doit certainement voir ses revenus abonder au quatrième trimestre, car ils sont allés encore une fois augmenter leurs prévisions de revenus pour l’année entière, passant de 249 à 251 millions de dollars à 251 à 253 millions de dollars; cela était également conforme aux attentes des analystes.

Recherche Alpha / Semrush / Excel

En ce qui concerne le résultat net, et le BPA de Semrush a une fois de plus dépassé les estimations des analystes. Bien que ce ne soit pas une entreprise qui se concentre sur l’optimisation de son BPA, car elle réinvestit pour l’opportunité de croissance à venir, il est toujours réconfortant de voir le BPA dépasser les attentes.

Investing.com/Semrush/Excel

Dans l’ensemble, un très bon trimestre pour Semrush quand on regarde les chiffres. C’est particulièrement impressionnant si l’on considère que Semrush dessert un certain nombre de PME (petites et moyennes entreprises), donc je m’attendais à ce qu’il soit touché par l’impact d’une récession – en particulier avec l’incertitude économique en Europe. Heureusement, malgré ces conditions difficiles, Semrush continue de montrer sa force et les actionnaires devraient être très satisfaits de ces résultats.

Performance commerciale et tendances clés

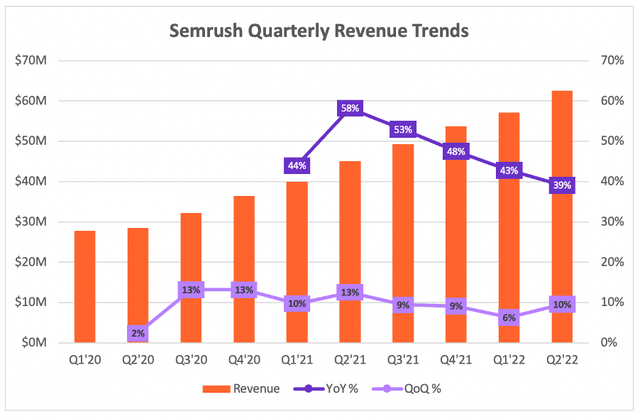

Jetez un œil à certains des chiffres derrière les chiffres, et je commencerai par les tendances des revenus trimestriels de Semrush. Lorsque l’on regarde les comparaisons YoY, il est clair de voir un ralentissement à partir du T2’21 – mais, clairement, l’impact du COVID fait que ces chiffres sont quelque peu faussés, en particulier parce que le T2’20 a été un trimestre très faible.

Semrush / Excel

Parfois, il est plus intéressant de regarder les tendances séquentielles, bien qu’il y ait un niveau de saisonnalité dans les affaires de Semrush (l’été peut être plus calme). D’un point de vue séquentiel, cette croissance QoQ est la meilleure que Semrush ait connue depuis le T2’21 – ce qui est encore plus impressionnant si l’on considère l’environnement macroéconomique difficile auquel il est confronté !

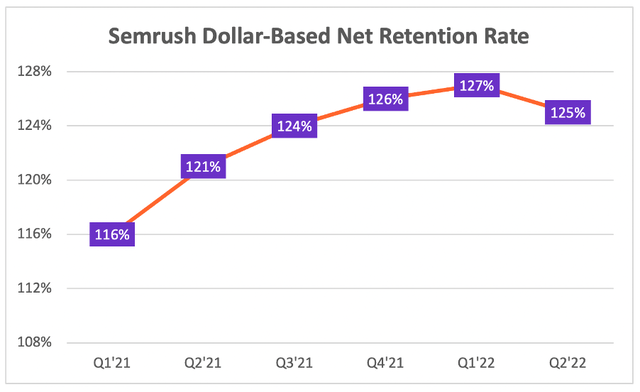

Même lorsque nous examinons le taux de rétention net basé sur le dollar de Semrush, il peut y avoir un ralentissement QoQ, mais 125% est toujours très fort – et, par exemple, le DBNRR Q1’22 sortait d’une comparaison YoY plus facile vs Q1’21.

Semrush / Excel

Encore une fois, étant donné l’environnement de récession, je pense qu’il y a beaucoup à aimer dans ces chiffres. Il y a aussi beaucoup à aimer dans la composition de la clientèle de Semrush au cours de ce dernier trimestre, comme l’a souligné le co-fondateur et PDG Oleg Shchegolev lors de l’appel aux résultats :

Je suis heureux de voir que notre mix clients continue de s’améliorer au cours du trimestre. Le nombre de clients qui paient plus de 10 000 $ par an a augmenté de plus de 80 % par rapport à il y a un an. Nous restons concentrés sur le marché des PME, mais nous continuons également à partager la croissance nominale des clients du marché intermédiaire et des entreprises.

Les clients plus importants signifient généralement plus de stabilité, et les entreprises au niveau de l’entreprise ont également des poches plus profondes dans lesquelles Semrush peut creuser avec son approche foncière et élargie.

S’éloignant des chiffres, et l’un des risques liés à Semrush que j’ai souligné dans un article récent était son association avec la Russie – cependant, j’ai également dit :

Heureusement, la société a annoncé au premier trimestre 2022 qu’elle prévoyait de mettre fin à ses activités en Russie, dans le but de relocaliser la quasi-totalité des employés d’ici la fin septembre 2022. La société a pris des mesures claires pour se distancier de la Russie et éliminer le risque géopolitique , et je ne prévois donc pas que cela représente un risque pour Semrush d’aller de l’avant.

Eh bien, il semble que Semrush ait fait un excellent travail pour finaliser rapidement ces relocalisations, comme l’a souligné Shchegolev :

Nous avons fait des progrès remarquables dans les relocalisations. Nous avons ouvert plusieurs bureaux à travers l’Europe et relocalisé la quasi-totalité de nos employés à temps plein. À ce jour, nous n’avons aucune opération en Russie. Je suis extrêmement fier de l’équipe Semrush, la complexité et l’ampleur de la relocalisation de tant de personnes sur une courte période de temps étaient immenses, mais nous avons accepté le changement et l’avons fait se produire.

Compte tenu de tout cela, je pense que les actionnaires ont de nombreuses raisons de rester optimistes quant au succès à long terme de Semrush ; la société continue de bien fonctionner dans un environnement difficile.

Évaluation

Comme pour toutes les entreprises perturbatrices à forte croissance, la valorisation est difficile. Je crois que mon approche me donnera une idée de si Semrush est incroyablement surévalué ou sous-évalué, mais l’évaluation est la dernière chose que je regarde – la qualité de l’entreprise elle-même est beaucoup plus importante à long terme.

Semrush / Excel

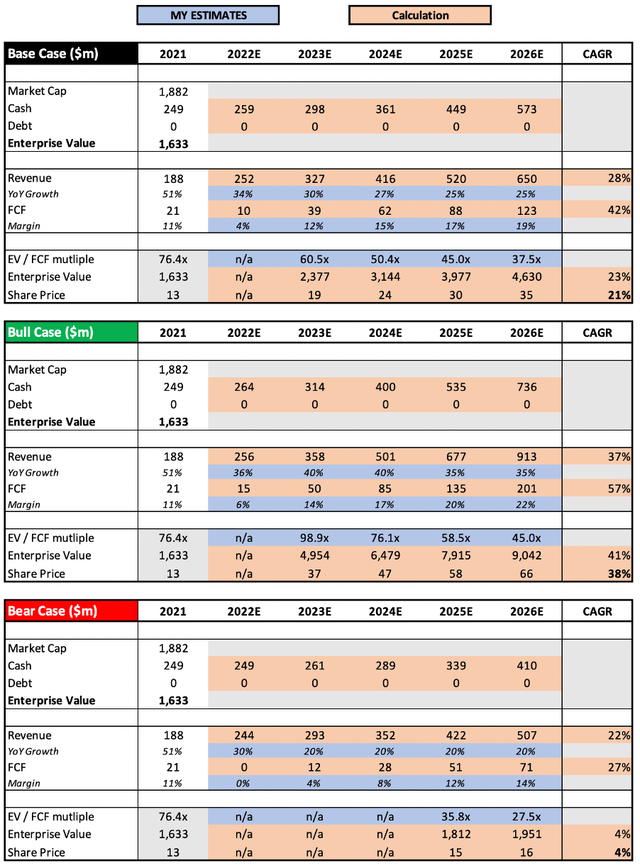

J’ai légèrement modifié mon approche de l’évaluation par rapport à mon article précédent, car je pense que cela permettra de mieux comprendre les avantages et les inconvénients des scénarios haussiers et baissiers.

Le scénario de base n’a pas beaucoup changé ; J’ai supposé que les revenus augmenteraient à un TCAC de 28 % jusqu’en 2026, ce qui, à mon avis, est plus que réalisable pour cette entreprise. J’ai supposé une expansion de la marge FCF (les marges EBIT à long terme devraient être d’environ 20%, selon la présentation aux investisseurs de mai 2022) et utilisé un multiple EV / FCF approprié compte tenu de la croissance des revenus de l’entreprise et des perspectives d’expansion des marges au-delà de 2026.

Le scénario haussier suppose que Semrush est en mesure d’accélérer sa croissance en 2023 et 2024 tout en continuant à vendre des clients existants tout en montant en gamme vers des entreprises plus grandes, avec un TCAC des revenus sur la période de 37 %. Parallèlement à cette augmentation des revenus, les marges sont supérieures à mon scénario de base à mesure que Semrush évolue. Mon scénario de cas baissier suppose effectivement le contraire ; que la croissance de Semrush va faiblir à la sortie de la pandémie et entrer en récession, et que l’entreprise ne se remet jamais vraiment pour atteindre les sommets qu’elle pourrait.

Mettez tout cela ensemble, et je peux voir les actions de Semrush atteindre un TCAC jusqu’en 2026 de 4%, 21% et 38% dans mes scénarios baissiers, de base et haussiers respectifs.

Thèse d’investissement : sur la bonne voie

Semrush continue d’afficher de bons résultats dans un environnement difficile, et il n’y a rien ici qui m’inquiète pour ma thèse. Je continue de croire que cette société de moins de 2 milliards de dollars est fortement sous-évaluée et que le cours actuel de l’action offre une opportunité très intéressante pour les investisseurs à long terme. Compte tenu de tout cela, je réitérerai ma précédente note « Strong Buy » pour Semrush.