Pourquoi nous avons besoin de nouvelles règles et de nouveaux outils pour les crypto-monnaies

- Les crypto-monnaies peuvent rendre les paiements internationaux plus efficaces, pratiques et sécurisés, tout en supprimant les processus opérationnels et de sécurité fastidieux liés au mouvement de l’argent conventionnel ;

- Leur prévalence croissante soulève des défis pour les régulateurs qui sont confrontés à des questions concernant la stabilité financière et la prévention du blanchiment d’argent et du financement du terrorisme ;

- Pour lutter contre ces crypto-crimes, les régulateurs doivent travailler aux côtés d’experts en technologie et être avant-gardistes pour concevoir des lois adaptées à leur objectif.

Les monnaies numériques existent depuis une décennie, mais les systèmes réglementaires qui les régissent sont fragmentés, inefficaces et, dans certains pays, inexistants. Cela permet aux activités illicites de prospérer, des commerçants frauduleux de Bitcoin qui disparaissent avec votre argent au financement du terrorisme et au blanchiment d’argent international.

Les monnaies numériques sont l’avenir inévitable, donc une coordination internationale et une action de chaque pays sont nécessaires pour combler les lacunes juridiques qui permettent au crime de crypto-monnaie de prospérer. Récemment, des experts financiers et réglementaires du monde entier ont discuté des actifs numériques et des risques de blanchiment d’argent qu’ils posent dans un webinaire organisé par Absa, en collaboration avec le Global Futures Council du Forum économique mondial (WEF) et le Groupe d’action financière (GAFI) .

Le défi pour les régulateurs du monde entier est de trouver des instruments réglementaires appropriés pour faire face aux risques émanant d’une plus grande adoption des crypto-monnaies. Les instruments réglementaires existants ont des limites pour lutter contre les risques de criminalité financière et de consommation et de blanchiment d’argent. Cela a conduit à un contrôle réglementaire accru des crypto-monnaies, car les blanchisseurs se sont tournés vers les monnaies numériques comme Bitcoin, Ether et Ripple pour « encaisser » leurs bénéfices, faisant rebondir les transactions dans le monde entier instantanément et de manière anonyme.

Signe d’un changement significatif dans la pensée réglementaire, la Banque des règlements internationaux (BRI), détenue par 63 banques centrales et autorités monétaires membres du monde entier, a déclaré que « les crypto-monnaies ne sont pas de l’argent, mais des actifs spéculatifs qui peuvent être utilisés pour faciliter le blanchiment d’argent, les attaques de ransomware et d’autres crimes financiers ». Ce point de vue intervient après que plus de 60 banques centrales se soient lancées dans des projets de monnaie numérique depuis 2014, suggérant que certaines banques centrales considèrent les monnaies numériques de banque centrale comme une voie privilégiée pour protéger l’intégrité du système financier au fil du temps.

La volatilité récente du Bitcoin a également soulevé des questions importantes sur la viabilité à long terme des crypto-monnaies en tant que classe d’actifs. De même, l’augmentation des ransomwares et d’autres incidents de criminalité financière a suscité des inquiétudes croissantes concernant la réglementation et la manière de gérer les risques émergents de lutte contre le blanchiment d’argent/le financement du terrorisme (LAB/CFT).

Il est clair que ces nouvelles formes de monnaie présentent à la fois des opportunités et des défis pour le secteur financier, les décideurs politiques et les consommateurs. Les monnaies numériques peuvent rendre les paiements internationaux plus efficaces, plus pratiques et plus sûrs, tout en supprimant les processus opérationnels et de sécurité fastidieux liés au mouvement de l’argent conventionnel, ce qui améliore l’efficacité économique globale.

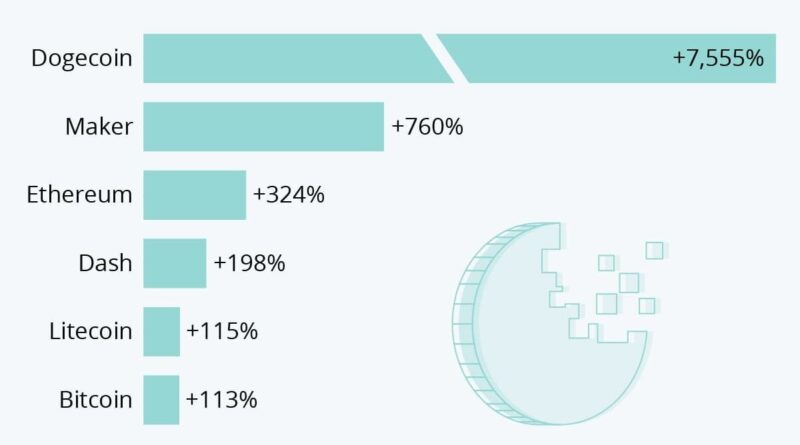

Comment les prix des crypto-monnaies ont changé en 2021

Image : Statista

Cependant, alors que de plus en plus de gens ordinaires investissent dans des crypto-monnaies et que les investisseurs institutionnels les ajoutent à leurs portefeuilles, leur prévalence croissante soulève des questions importantes concernant la stabilité financière et la prévention du blanchiment d’argent et du financement du terrorisme.

Lorsqu’il s’agit de lutter contre ces crimes, les régulateurs doivent travailler aux côtés d’experts en technologie, afin que leurs lois suivent le rythme des changements. En outre, les régulateurs doivent être avant-gardistes et concevoir des lois adaptées à leur objectif et ne pas essayer d’empêcher l’inévitable.

En outre, la collaboration est cruciale et les actifs numériques nécessitent une réglementation par le biais de la coopération internationale, de l’application locale et par des autorités technologiquement équipées pour suivre ces évolutions très rapides.

En 2019, le GAFI a introduit des directives obligeant les pays à évaluer et à atténuer les risques associés aux activités d’actifs cryptographiques et aux fournisseurs de services. Il a demandé que les prestataires de services soient enregistrés et supervisés par les autorités nationales compétentes. Pourtant, le GAFI rapporte que seulement un quart des pays ont adopté ces directives.

Alors que certaines juridictions ont mis en place des cadres de lutte contre le blanchiment d’argent et sanctionné les commerçants qui ne s’y conforment pas, les criminels pourraient rapidement se déplacer vers des pays non réglementés en raison de ce manque d’uniformité mondiale. La mise en œuvre de la règle dite de voyage va être essentielle pour éliminer l’arbitrage juridictionnel. Il est également essentiel de supprimer l’anonymat des transactions d’actifs et de collecter des données sur les transactions.

Le GAFI met à jour ses directives et encourage davantage le partage d’informations entre les pays. Il convient que des réglementations strictes n’étoufferaient pas l’innovation mais renforceraient l’industrie et conduiraient à une croissance économique plus importante.

Où les gens possèdent-ils des crypto-monnaies ?

Image : Statista

![]()

Ici en Afrique du Sud, l’achat de crypto-actifs n’est pas réglementé et selon le ministre de la Justice et des Services correctionnels, Ronald Lamola, ce manque de protection a rendu les consommateurs extrêmement vulnérables, certains investisseurs optimistes ayant perdu leur argent.

Bien que certaines plateformes de trading et institutions financières aient mis en place le protocole « connaissez votre client » (KYC), il ne s’agit pas d’une pratique générale. Cela nous rend vulnérables aux syndicats qui achètent des crypto-actifs pour le blanchiment d’argent et le financement d’activités terroristes et tentent de contourner les contrôles des changes et de masquer les flux financiers illicites.

La collaboration intergouvernementale pour créer un cadre réglementaire souple mais efficace est vitale avec des réponses unifiées aux tendances en développement. Alors que l’Afrique du Sud dispose déjà d’un groupe de travail interministériel enquêtant sur la fraude financière, y compris la police, les Hawks et les services fiscaux sud-africains, il est prévu d’étendre ce centre de renseignement pour inclure les fournisseurs de services de crypto-actifs.

Les autres actifs numériques émergents comprennent les CBDC ou les devises numériques de la banque centrale. Une vingtaine de CBDC sont en cours de développement, la Banque populaire de Chine prévoyant de remplacer les espèces physiques par une monnaie numérique connue sous le nom d’e-RMB ou de yuan numérique. Les citoyens chinois participant à un projet pilote dans plusieurs villes peuvent télécharger une application et participer à une loterie pour gagner de l’argent à dépenser auprès de fournisseurs de services désignés.

Bien qu’il s’agisse d’un énorme projet d’infrastructure, les participants au projet pilote chinois conviennent que le yuan numérique est pratique, efficace et sécurisé. Les CBDC amélioreraient le commerce international, et l’avantage de précurseur de la Chine pourrait transformer sa monnaie internationale en raison de sa sécurité.

Image : Statista

L’un des défis consiste à comprendre comment faire interagir différentes CBDC les unes avec les autres, et le Fonds monétaire international étudie l’utilisation transfrontalière de la monnaie numérique. Des questions sont soulevées, notamment l’impact que cette « substitution de devise » aura si un système étranger est utilisé parallèlement à une monnaie nationale, et si cela sapera la monnaie nationale et affectera les régimes de change.

La technologie Blockchain permet au monde de penser différemment à l’argent et aux idées économiques et crée une innovation indispensable sur les marchés financiers. Une fois les problèmes d’évolutivité avec la blockchain résolus et les solutions technologiques réduisant le risque de fraude, les monnaies numériques pourraient offrir une expérience positive dans le monde entier.

Les crises financières précédentes ont montré comment les systèmes du monde sont interconnectés et la vitesse à laquelle les actifs cryptographiques pourraient être déplacés signifie que les autorités auraient du mal à surveiller, arrêter ou annuler les transactions sur ces vastes réseaux. Le dialogue transfrontalier est impératif, en particulier entre les bureaux de technologie pour contrôler la situation.

La réalité est que les crypto-monnaies ont dix ans et que les institutions financières auraient dû réagir plus rapidement, mais s’attaquer à des problèmes tels que l’anonymat qui permet à la crypto-criminalité de prospérer ne peut pas être résolu par les réglementations ou les systèmes existants.

Nous devons le faire correctement et bien, pour que cela dure pour l’avenir. Cela peut signifier que nous allons un peu plus lentement, mais si nous voulons être efficaces, il est important que les règles et les outils soient adaptés à l’objectif.

Steffen Kern, économiste en chef et responsable de l’analyse des risques, Autorité européenne des marchés financiers (ESMA) est co-auteur de cet article de blog. Les opinions exprimées dans cet article sont celles de l’auteur et ne reflètent pas nécessairement celles de l’Autorité européenne des marchés financiers