Pourquoi les banques diffèrent dans le rythme d’adoption des nouvelles technologies

Pourquoi les banques diffèrent dans le rythme d’adoption des nouvelles technologies : l’héritage du passé

Toutes les organisations d’un secteur adoptent-elles une nouvelle technologie ou pratique commerciale à un rythme uniforme ? Ou voyons-nous des taux d’adoption différents selon les types d’organisation dans un secteur, même si l’adoption semble généralement utile ? Qu’est-ce qui détermine si une certaine organisation adopte la nouvelle technologie ?

De telles questions sont importantes parce qu’elles éclairent la croissance économique. Comme Mundlak (1961) et, plus récemment, Hsieh et Klenow (2009) le font remarquer, les économies fonctionnent en deçà de leur potentiel parce que certaines entreprises sont moins productives que d’autres et que les écarts de productivité persistent. Qu’est-ce qui explique ces écarts ? Au cours de la dernière décennie, l’échec à adopter des pratiques commerciales modernes a été identifié comme l’un des principaux coupables (Bloom et van Reenen 2010).

Il semble donc intéressant de comprendre pourquoi certaines entreprises n’adoptent pas de nouvelles pratiques même si cela semble utile de le faire. Dans un nouvel article (Mishra et al. 2021), nous examinons cette même question avec des microdonnées sur les prêts, en utilisant comme cadre l’introduction de la technologie de notation de crédit dans les prêts de détail.

Notation de crédit en Inde

Les bureaux de crédit n’ont obtenu la certitude légale en Inde que vers 2007 après l’adoption d’une législation obligeant les banques à soumettre des données aux bureaux. L’acte d’incorporer les informations de crédit du bureau dans les décisions de prêt est un marqueur clair de l’adoption de la technologie. Nous examinons le rythme d’adoption par les deux types dominants de banques opérant en Inde : les banques publiques du « secteur public » (PSB) ; et les « nouvelles » banques privées (BNP), qui sont des banques modernes agréées après la libéralisation de l’Inde en 1991.

Le processus de vérification du crédit est simple et consiste à soumettre une demande électronique et à payer des frais compris entre 0,15 $ et 0,30 $, soit environ 0,04 % du montant moyen du prêt. Étant donné que le coût de la demande d’un score est négligeable et, au pire, que le score peut simplement être ignoré, il semble utile que toutes les banques adoptent la technologie de notation, si elle est utile.

Lacune dans l’adoption de la notation par les PSB

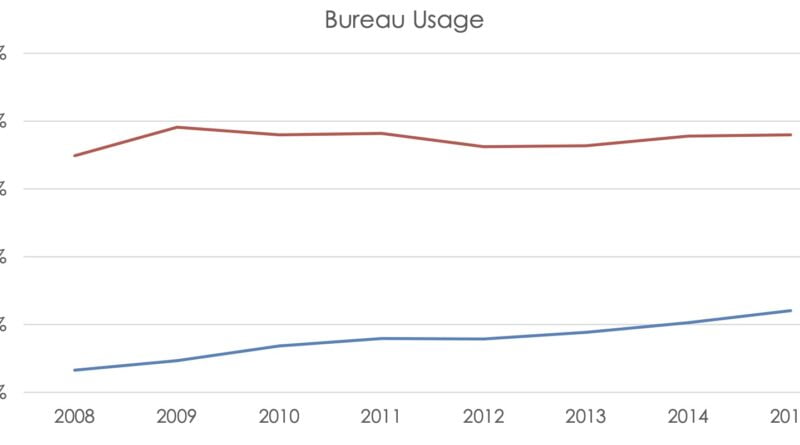

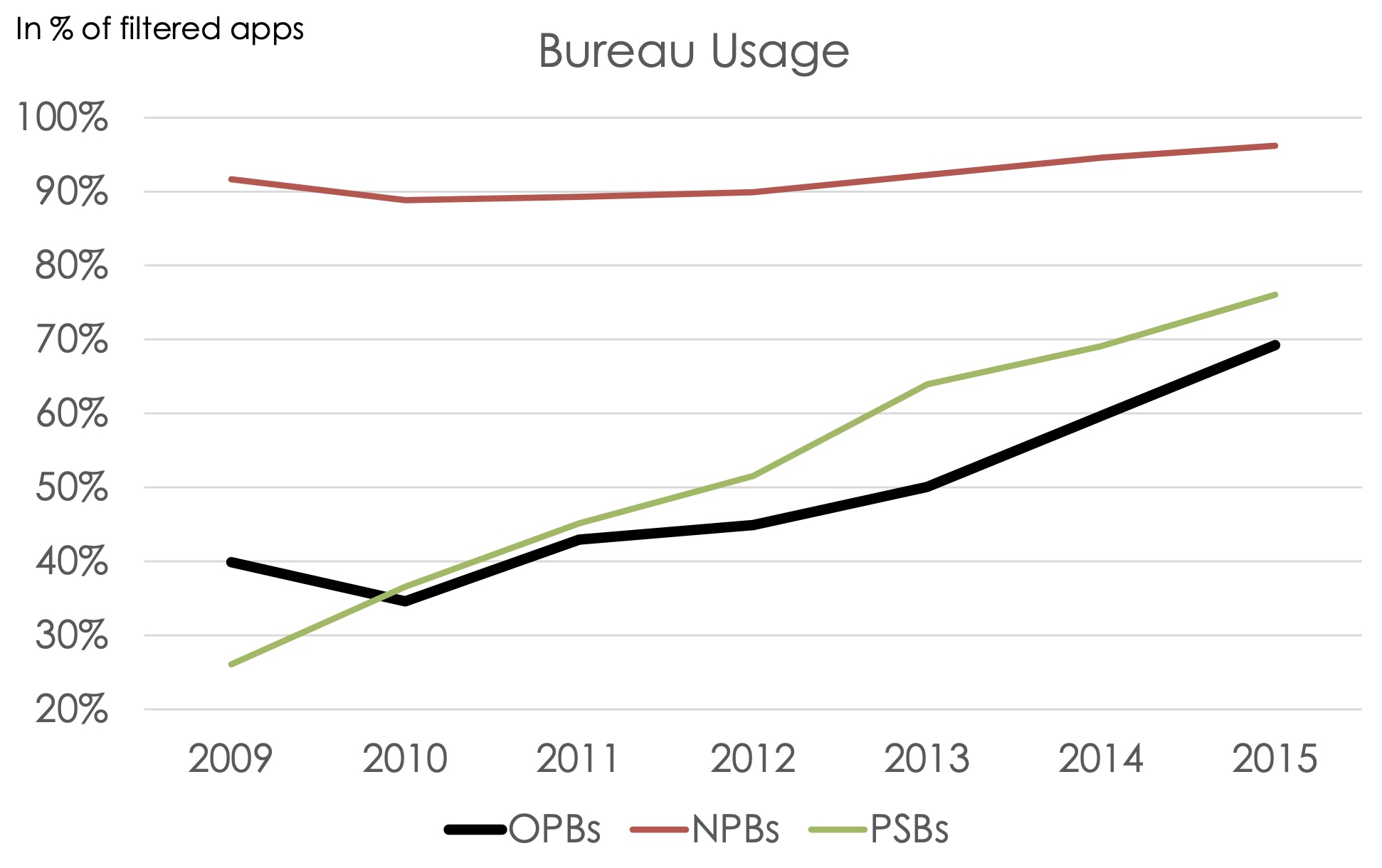

La figure 1 illustre l’écart dans l’adoption de la nouvelle technologie de notation entre les banques. Plusieurs années après l’introduction des bureaux de crédit, les OSP appartenant à l’État accordent un grand nombre de prêts sans vérification de crédit par les bureaux. À la fin de notre période d’échantillonnage en mars 2015, les OSP vérifient les cotes de crédit pour seulement 27 % de toutes les demandes, contre 85 % pour les CNLC.

Figure 1 Différence marquée dans l’utilisation des bureaux selon les types de banques

L’écart d’adoption se concentre dans les relations antérieures des clients

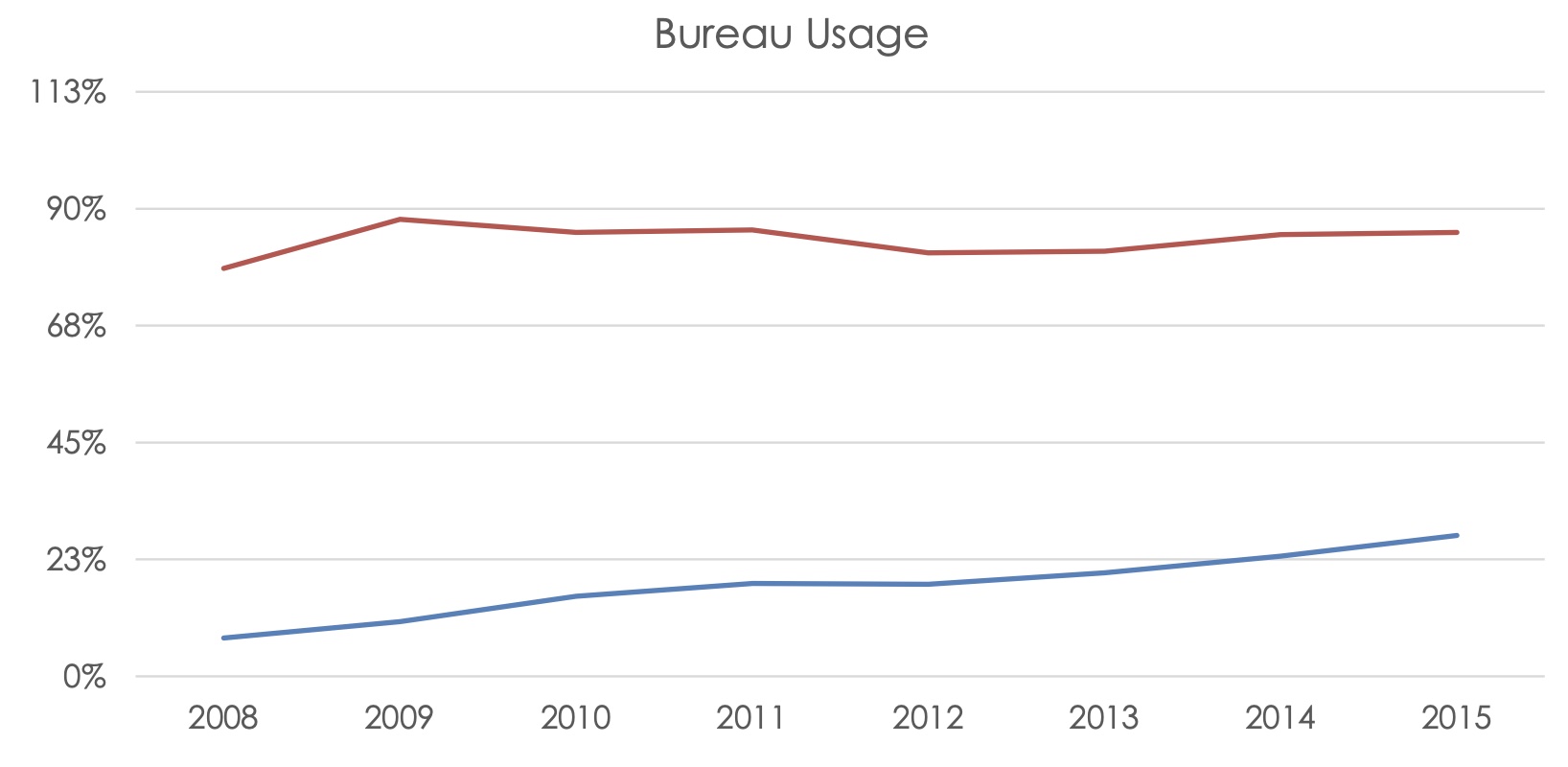

Bien plus intéressante – et frappante – par rapport aux modèles de base est la variation de l’adoption à travers Nouveau et avant clients des banques (voir Figure 2). Pour les nouveaux candidats, les PSB ont demandé environ 99%, c’est-à-dire pratiquement toutes les demandes, tout comme les CNLC – en fait, les lignes pour les deux sont indiscernables. Ainsi, les PSB ne sont pas incapables ou opposés à l’utilisation des nouvelles technologies. Cependant, les OSP semblent être beaucoup moins disposés à vérifier les scores des demandeurs de prêt avec lesquels ils ont déjà une relation de prêt. Les PSB vérifient les notes de seulement 48,3 % de ces candidats, contre 90,3 % pour les CNLC. La figure 2 illustre cet écart dans l’adoption, qui persiste huit ans après l’ouverture des bureaux de crédit.

Figure 2 Différence dans l’utilisation du bureau principalement pour les candidats à une relation antérieure

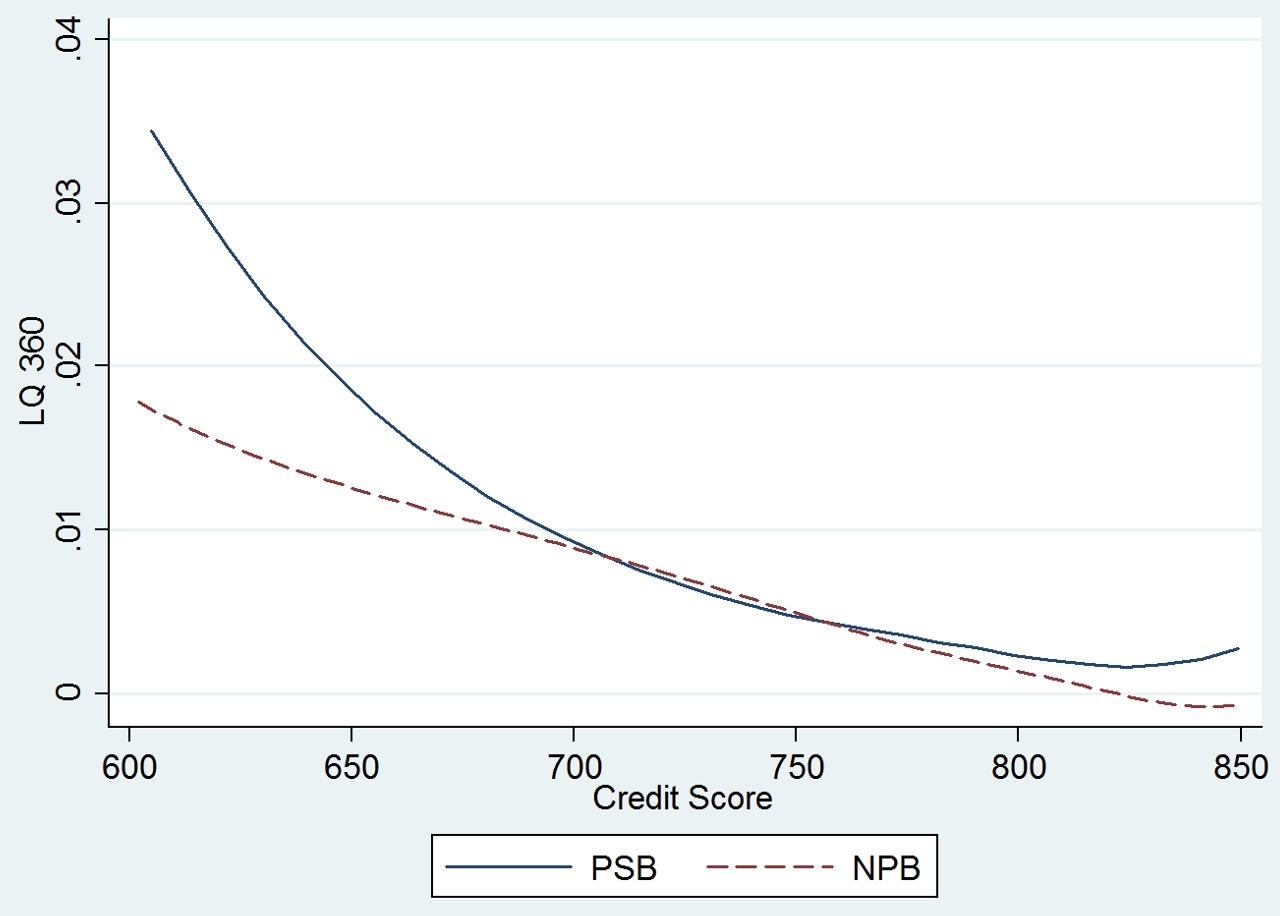

Peut-être que les OSP ne vérifient pas les cotes de crédit parce que les cotes de crédit ne sont pas liées aux défauts de paiement ex post. La figure 3 exclut cette possibilité. Les notes de crédit sont liées de manière fiable aux défaillances à la fois pour les PSB et les BNP, peut-être encore plus pour les PSB. Dans un test connexe, nous obtenons les scores (non utilisés) pour un échantillon spécial de prêts que les OSP ont accordés sans vérifier les scores. Pour une gamme de fonctions politiques plausibles sur la façon dont les scores auraient été utilisés, nous constatons que la vérification des scores réduirait de plus de moitié les défauts de paiement du portefeuille, une amélioration significative de la qualité du crédit.

figure 3 Cotes de crédit et prédiction de la délinquance pour les PSB et les BNP

L’écart d’adoption n’est pas dû uniquement à la propriété de l’État

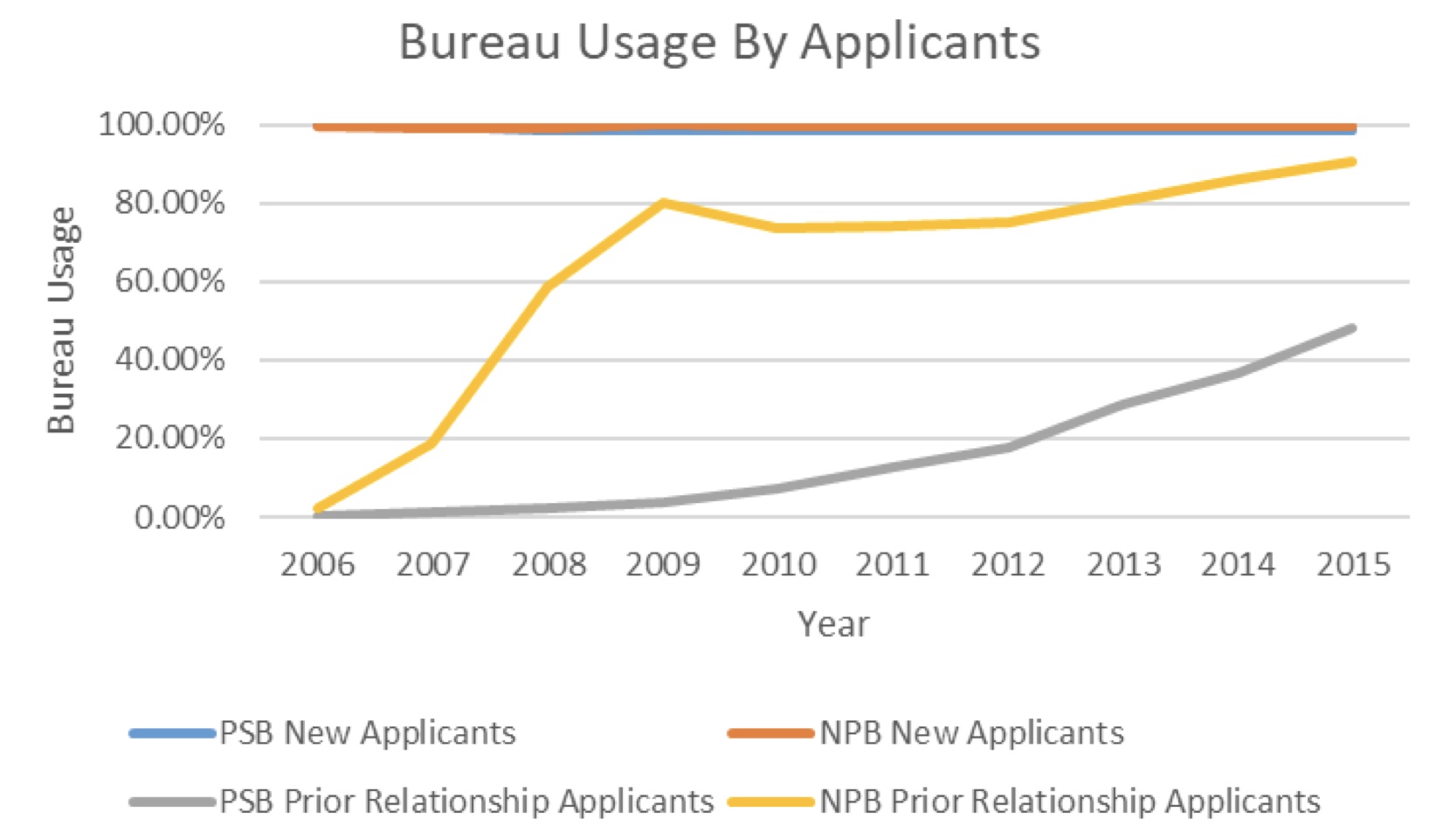

Qu’est-ce qui pourrait expliquer l’aversion des PSB à adopter la notation pour leurs anciens clients même si c’est une pratique clairement bénéfique ? Fait intéressant, la raison ne ne pas semblent nécessairement refléter leur propriété de l’État : il existe une catégorie d’institutions privées, les anciennes banques privées (OPB), qui sont d’un millésime similaire et opèrent donc dans des environnements économiques similaires à ceux des PSB.

La figure 4 montre que le modèle d’adoption de la technologie par les OPB est similaire à celui des OSP – ils vérifient les scores de pratiquement tous les nouveaux emprunteurs mais sont réticents à le faire pour les emprunteurs précédents. Quoi qu’il en soit, ce comportement n’est pas seulement la propriété de l’État pour les PSB.

Figure 4 Les anciennes banques privées (OPB) sont similaires aux banques du secteur public (PSB)

Une explication : Hystérésis due aux pratiques héritées

Pour expliquer ces tendances, nous nous concentrons sur les héritages partagés par les PSB et les OPB, qui sont assez différents de ceux des NPB.

Nous supposons que les PSB et les OPB ont traditionnellement laissé plus de latitude à leurs agents de crédit en raison de la nature de leur structure de succursales dans l’ère de libéralisation d’avant les années 90. Dans les années 1970, l’Inde a demandé à toutes les banques de se concentrer sur des succursales dans des zones mal desservies, loin des métros animés. À cette époque, les TIC étaient également sous-développées.

Compte tenu de la rareté relative des enregistrements et des données formels, c’est-à-dire des informations « dures » sur les emprunteurs potentiels dans les zones rurales mal desservies (une lacune dont nous montrons qu’elle existe encore aujourd’hui), les banques ont peut-être, de manière optimale, donné plus de latitude à leurs agents de crédit dans ces zones. Comme le soutient Stein (2002), cela inciterait les agents de crédit à générer et à utiliser des informations informelles, des données informelles et des jugements subjectifs sur les emprunteurs potentiels. S’il est difficile d’affiner les politiques de discrétion pour des succursales spécifiques, une banque peut avoir adopté de manière optimale une politique à l’échelle de la banque permettant aux agents de crédit plus de discrétion si l’activité de la banque était davantage axée sur les succursales semi-urbaines et rurales.

Avec la libéralisation de la réglementation dans les années 90, y compris l’octroi de licences à de nouvelles banques privées, les exigences en matière de succursales ont été progressivement supprimées. Les BND nouvellement agréées pouvaient se concentrer sur les métros, ce qu’elles ont fait, et avec les progrès des TIC et de la disponibilité des données, les BND avaient beaucoup moins besoin d’offrir une discrétion aux agents de crédit. Ainsi, la première étape de notre explication est que les anciens PSB et OPB avaient des structures de succursales et des politiques sur le pouvoir discrétionnaire qui répondaient aux réglementations historiques, qui ne s’appliquaient pas aux BNP.

La deuxième partie de notre argument est que les structures et les pratiques héritées ont acquis une certaine pérennité. Les PSB et OPB ont dû continuer à maintenir leurs anciens réseaux de succursales – même aujourd’hui, la Banque de réserve n’autorise pas les banques à fermer des succursales dans les zones mal desservies. Ainsi, les PSB et les OPB, avec plus de réseaux ruraux que les BNP, auraient eu plus de raisons de maintenir leurs politiques de prêt historiques qui reposaient sur la discrétion des agents de crédit. Cela aurait été renforcé, sans aucun doute, par la résistance des agents de crédit à renoncer à leur pouvoir discrétionnaire pour des processus de notation de crédit nouveaux et inconnus reposant sur des informations concrètes dont la valeur n’a pas été prouvée. Les agents de crédit auraient plus de raisons d’user de leur pouvoir discrétionnaire dans le cas d’emprunteurs antérieurs, car ils disposeraient d’informations plus générales sur eux, tirées de la relation antérieure. De plus, ils pourraient utiliser des processus familiers pour gérer les flux d’informations spécifiques à la banque. Enfin, le bénéfice social serait plus important pour aider leurs anciens clients, les protégeant des déclarations éventuellement dures d’un bureau de crédit distant, bien qu’informé.

Preuve empirique de l’hystérésis

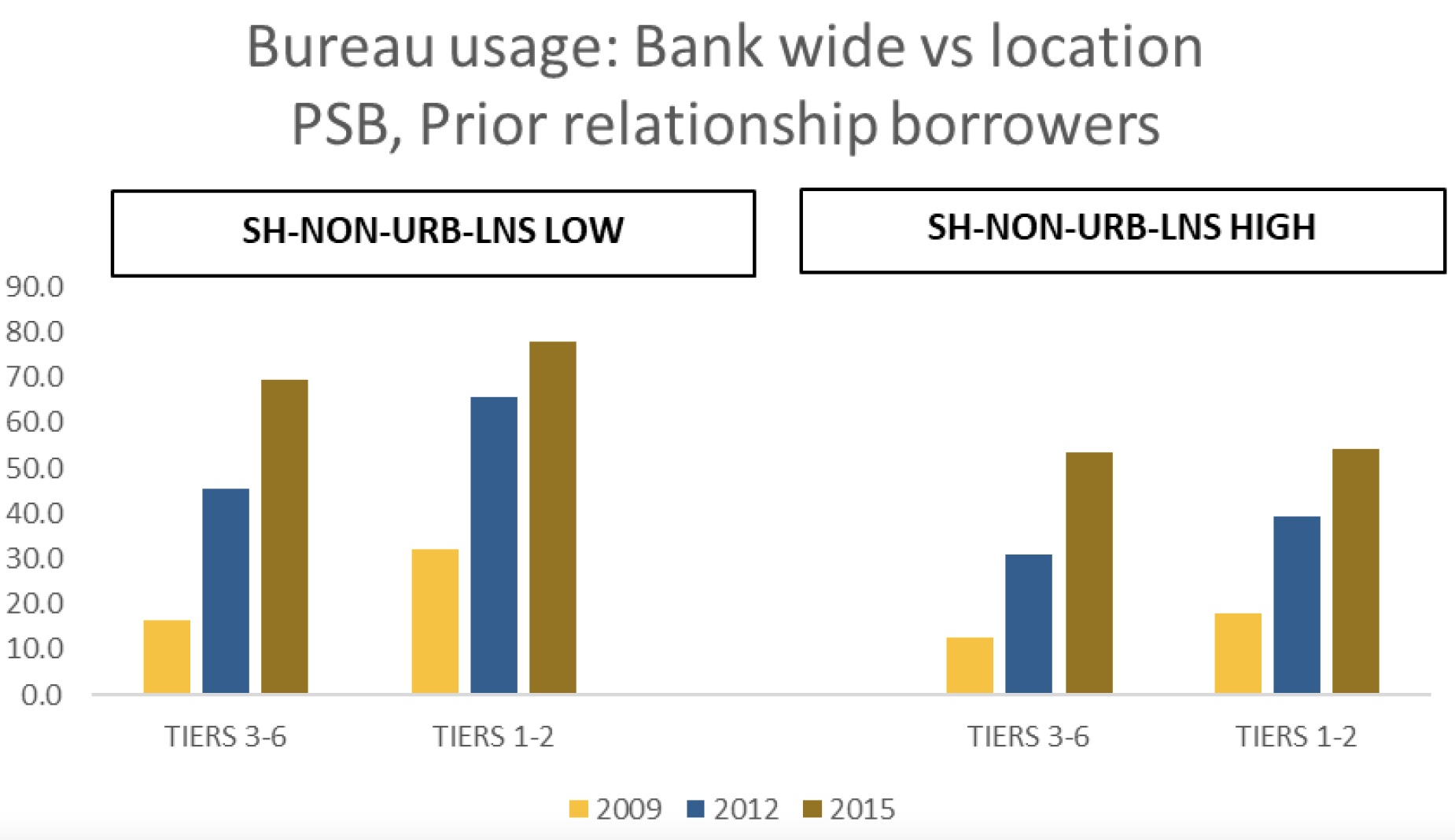

Nous présentons des preuves empiriques pour soutenir l’hypothèse de l’hystérésis. Nous classons les banques en fonction de leur concentration sur les prêts non urbains sur la base d’une variable « NON-URB-SHR-LNS » ou du pourcentage de l’activité d’une banque provenant de zones non urbaines. La figure 5 montre que les banques à plus forte concentration non urbaine demandent même leur Urbain relativement moins de demandeurs tandis que les banques à plus forte concentration urbaine s’enquièrent de leurs non urbain candidats relativement plus. Fait intéressant, cet effet est observé même dans les NPB bien qu’il soit, bien sûr, plus fort pour les PSB et les OPB. L’effet survit aux contrôles d’autres caractéristiques organisationnelles des banques. L’évidence suggère que la politique la plus adaptée à la source prédominante de l’activité de la banque influence la politique à l’échelle de la banque. Cette politique a le pouvoir de rester, changeant lentement même si l’environnement est adapté aux changements.

Figure 5 De plus en plus d’organismes de services publics urbains se renseignent davantage, même dans les zones rurales

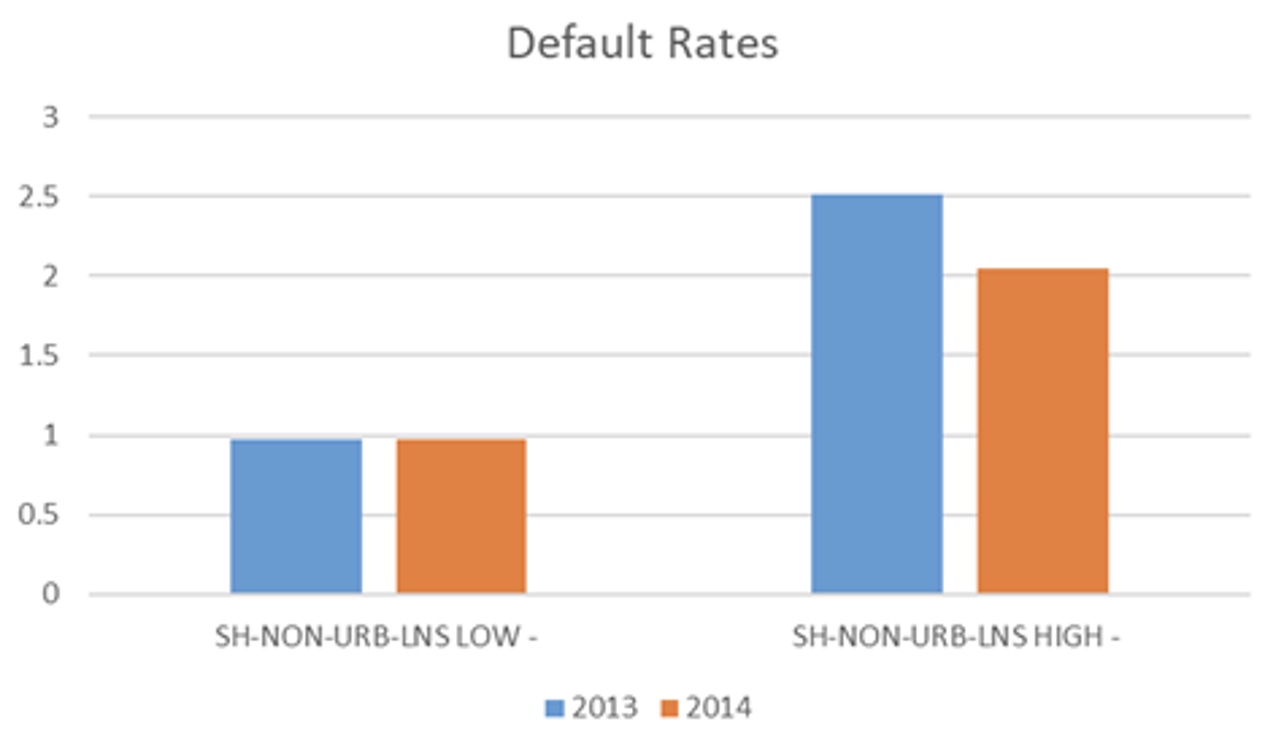

Dans la mesure où la plus grande concentration non urbaine d’une banque dicte sa politique de laisser la discrétion à ses agents de crédit et conduit à une enquête plus faible, cela devrait être associé à des taux de défaillance plus élevés. C’est effectivement ce que l’on trouve. La figure 6 illustre cette relation. Les preuves de régression sont à l’appui. La variable NON-URB-SHR-LNS reste significative dans les régressions qui incluent des ensembles complets de contrôles avec un certain nombre d’effets d’interaction, et sous forme réduite ainsi que des régressions de variables instrumentales. La politique consistant à continuer d’accorder un pouvoir discrétionnaire est coûteuse. En effet, cette prise de conscience et le processus constant de suppression du pouvoir discrétionnaire des agents de crédit habilités peuvent expliquer pourquoi même les PSB et les OPB se déplacent pour enquêter davantage.

Graphique 6 Taux de délinquance versus orientation non urbaine

Résumer

En résumé, nous montrons qu’il existe des différences dans l’adoption de la technologie entre les banques. Fait intéressant, la variation est également au sein des banques. Ainsi, une adoption lente peut ne pas provenir d’une méconnaissance de l’utilisation de la technologie, mais d’une hystérésis due aux pratiques de gestion héritées établies au cours des années précédentes. Ces pratiques changent relativement lentement même lorsque les possibilités technologiques changent. Le biais de statu quo créé par les relations est finalement remplacé par une plus grande utilisation des pratiques modernes de prêt de détail qui imprègnent les banques du monde entier. La technologie domine… finalement.

Note des auteurs : Les opinions exprimées dans cette colonne relèvent de la seule responsabilité des auteurs et non des institutions auxquelles les auteurs étaient ou étaient associés. Ces opinions ne doivent pas être attribuées au Fonds monétaire international, à son conseil d’administration ou à sa direction.

Les références

Bloom, N et J van Reenen (2010), « Pourquoi les pratiques de gestion diffèrent-elles selon les entreprises et les pays ? Journal des perspectives économiques 24(1) : 203-224.

Hsieh, C et P Klenow (2009), « Misallocation and manufacturing TFP in China and India », Journal trimestriel d’économie 124(4) : 1403-1448.

Mishra, P et P Nagpurnanand, et RG Raghuram (2021), « Le dilemme relationnel : pourquoi les banques diffèrent-elles dans le rythme auquel elles adoptent les nouvelles technologies ? Université de Chicago, Becker Friedman Institute for Economics, document de travail n° 2019-54.

Mundlak, Y (1961), « Fonction de production empirique sans biais de gestion », Journal américain d’économie agricole 43(1) : 44-56.

Stein, JC (2002), « Production d’information et allocation de capital : entreprises décentralisées versus entreprises hiérarchiques », Journal des finances 57(5) : 1891-1921.