Pfizer : un achat fort négocié en dessous d'un ratio P/E de dix (NYSE : PFE)

JHVEPhoto

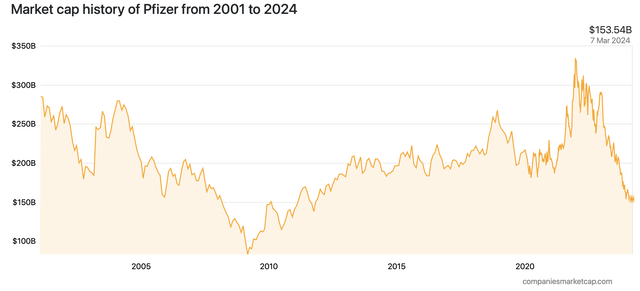

Pfizer (NYSE : PFE) le stock s'est effondré après la fin de ses bénéfices en chute libre provenant des ventes de vaccins liés au COVID. En fait, l'action de Pfizer est en baisse de près de 55 % par rapport à son ATH de fin 2021 et d'environ 50 % en dessous de son sommet de fin 2022. La capitalisation boursière de Pfizer a fondu. depuis au dessus 330 milliards de dollars à environ 150 milliards de dollars, soit un plus bas niveau depuis 13 ans.

Capitalisation boursière (companiesmarketcap.com)

Cependant, malgré l'effondrement de Pfizer après la COVID-19 et l'effondrement qui a suivi, l'entreprise reste une entreprise solide, leader sur le marché, avec un potentiel de rentabilité considérable. De plus, en raison de la réaction excessive du marché, l'action de Pfizer est désormais très bon marché (en dessous d'un P/E à terme de 10), verse un dividende de 6,2 % et pourrait connaître un potentiel de hausse considérable.

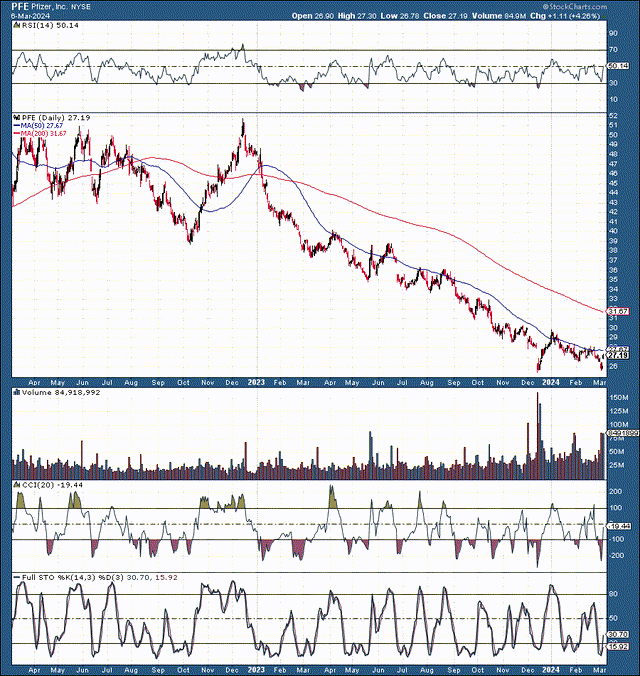

Techniquement, le fond est probablement là

PFE (stockcharts.com)

Les actions de Pfizer sont en baisse depuis plus de deux ans. La bonne nouvelle est que le titre a probablement atteint un plancher entre 25 et 26 $. gamme. De plus, il semble que le titre ait réalisé un solide double fond, ce qui est très constructif pour les investisseurs à long terme.

Nous assistons à la capitulation des manuels fin 2023, à un creux de vente semblable à une panique sur un volume massif, suivi d'un brusque renversement et d'un écart comblé jusqu'à la fin de l'année. Le RSI est tombé considérablement en dessous de 30, ce qui implique des conditions de forte survente fin 2023.

De plus, il y a quelques jours, le titre a retesté avec succès la fourchette de support de 25 à 26 $, rebondissant fortement, suggérant qu'un plancher à long terme est atteint. En outre, le RSI plus élevé et d'autres indicateurs techniques illustrent une amélioration de la dynamique, suggérant que le PFE peut entamer une nouvelle tendance haussière à long terme à partir d’ici.

Pfizer reste l'un des principaux stocks de médicaments

Malgré la diminution de ses revenus liés au COVID-19, Pfizer reste l’un des principaux fabricants de médicaments. Pfizer engrangé 58,5 milliards de dollars de revenus en 2023. Hors produits liés au COVID, les revenus de Pfizer ont augmenté de 7 % sur un an. L'augmentation des ventes est due à une combinaison de lancements de nouveaux produits et d'indications et à la croissance des produits en ligne, ce qui suggère que le cœur de métier de Pfizer reste solide et pourrait générer une croissance plus importante que prévu dans les années à venir.

De plus, Pfizer est en passe de réaliser au moins 4 milliards de dollars d'économies annuelles d'ici la fin de 2024. De plus, la FDA a récemment approuvé le conjugué anticorps-médicament de Pfizer pour les enfants, alors qu'il n'était auparavant approuvé que pour les adultes. En outre, la FDA a approuvé son médicament inotuzumab ozogamicine (Besponsa) pour le traitement des patients pédiatriques âgés d'un an et plus atteints de leucémie lymphoblastique aiguë récidivante. Pfizer dispose d’un solide portefeuille de produits. Par conséquent, nous pourrions constater une efficacité améliorée, une rentabilité plus élevée que prévu et une croissance du BPA dans les années à venir.

Pfizer est trop bon marché pour être ignoré

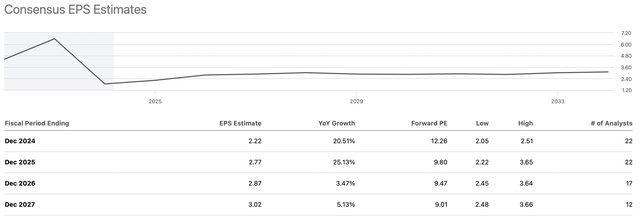

Pfizer négocie à seulement 9,8 fois les estimations consensuelles du BPA de l'année prochaine. De plus, les projections du BPA ont été abaissé considérablement et peut-être qu'il est trop bas maintenant. Le BPA a atteint son plus bas niveau l'année dernière à 1,84 $, et malgré de solides projections de croissance de plus de 20 % pour 2024 et 2025, la croissance future est minime.

Les estimations du BPA pourraient être trop basses maintenant

Estimations du BPA (seekingalpha.com)

Par conséquent, nous pourrions voir un BPA plus élevé que prévu dans les années à venir, et Pfizer pourrait gagner 3 $ de BPA (ou plus) dès l’année prochaine. Cette dynamique illustre que les actions de Pfizer pourraient être encore moins chères qu'il n'y paraît. De plus, les estimations de bénéfices sont tombées si bas que nous pourrions assister prochainement à des révisions à la hausse, ce qui entraînerait de multiples expansions et une hausse considérable du cours de l'action Pfizer.

En comparaison –

- Merck (MRK) se négocie à environ 13 fois les estimations prévisionnelles du BPA.

- Eli Lilly (LLY) a un ratio P/E à terme d'environ 43.

- AbbVie (ABBV) se négocie environ 15 fois les estimations de bénéfices prévisionnels.

Par conséquent, nous constatons que Pfizer est relativement bon marché par rapport à bon nombre de ses pairs. De plus, le segment des soins de santé est généralement bon marché à l’heure actuelle, et d’autres sociétés comme Bristol-Myers Squibb (BMY) et GSK (GSK) sont bon marché et semblent désormais sous-évaluées.

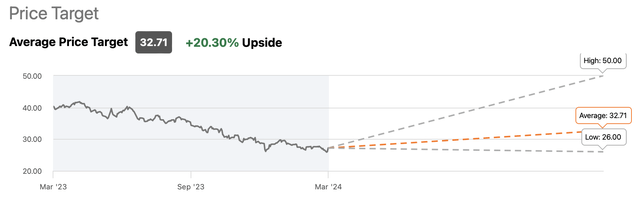

Ce que pense Wall Street

Objectifs de prix (seekingalpha.com)

Pfizer se négocie actuellement à l’extrémité inférieure des estimations d’objectif de prix. L'estimation moyenne de l'objectif de prix sur un an dans la rue est proche de 33 $ pour Pfizer, ce qui implique une hausse de 20 % à partir d'ici. En outre, à mesure que les performances de Pfizer s'améliorent, les objectifs de prix devraient être relevés. De plus, les objectifs de prix haut de gamme vont jusqu'à 50 $ce qui implique un potentiel de gain de près de 100 % au cours des douze prochains mois.

Où pourraient se trouver les actions de Pfizer dans les années à venir :

|

Année |

2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

| Bs de revenus | 60 $ | 65 $ | 70 $ | 74 $ | 78 $ | 82 $ | 86 $ |

| Hausse des revenus | 2,6% | 8% | 7% | 6% | 6% | 5% | 5% |

| PSE | 2,30 $ | 3,10 $ | 3,50 $ | 3,85 $ | 4,16 $ | 4,45 $ | 4,72 $ |

| Croissance du BPA | 25% | 35% | 13% | dix% | 8% | 7% | 6% |

| Ratio P/E à terme | dix | 11 | 12 | 13 | 12 | 12 | 11 |

| Prix de l'action | 31 $ | 39 $ | 46 $ | 54 $ | 55 $ | 58 $ | 60 $ |

Source : Le prophète financier

Pfizer se négocie actuellement à un multiple P/E à terme ultra-faible, inférieur à 10. Par conséquent, j'utilise un ratio P/E relativement faible pour générer des projections futures. Une fois l’incertitude entourant Pfizer dissipée, nous pouvons voir son P/E augmenter à 14 ou plus, ce qui implique que son action pourrait s’apprécier plus rapidement que mon projet estimé. Je mets également en œuvre une croissance modeste des revenus et du BPA. Malgré ces estimations de base, je pense que l’action de Pfizer peut s’apprécier régulièrement et augmenter considérablement à mesure que nous avançons.