On pense que le stock de pipelines de Pembina est équitablement valorisé

– Par valeur GF

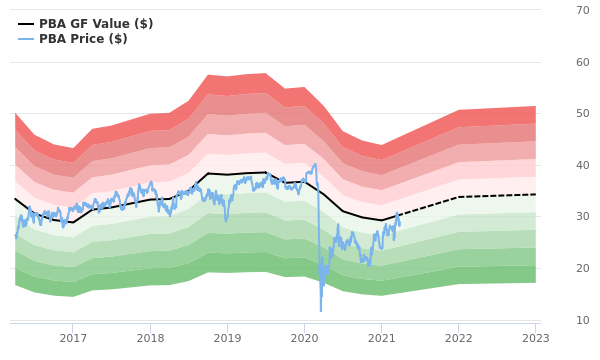

Le stock de Pembina Pipeline (NYSE: PBA, 30 ans Financials) est estimé à la juste valeur, selon le calcul de GuruFocus Value. GuruFocus Value est l’estimation par GuruFocus de la juste valeur à laquelle l’action doit être négociée. Il est calculé sur la base des multiples historiques auxquels l’action s’est négociée, de la croissance passée de l’activité et des estimations des analystes de la performance future de l’entreprise. Si le prix d’une action est nettement au-dessus de la ligne de valeur GF, il est surévalué et son rendement futur sera probablement médiocre. En revanche, s’il est nettement inférieur à la ligne de valeur GF, son rendement futur sera probablement plus élevé. À son prix actuel de 28,87 $ par action et à sa capitalisation boursière de 15,8 milliards de dollars, l’action de Pembina Pipeline montre tous les signes d’une juste valeur. La valeur GF du pipeline Pembina est indiquée dans le graphique ci-dessous.

Étant donné que Pembina Pipeline est évalué à juste titre, le rendement à long terme de son action devrait être proche du taux de croissance de son activité.

Lien: Ces sociétés peuvent offrir des rendements futurs plus élevés avec un risque réduit.

Il est toujours important de vérifier la solidité financière d’une entreprise avant d’acheter ses actions. Investir dans des entreprises dont la solidité financière est faible présente un risque plus élevé de perte permanente. Examiner le ratio trésorerie / dette et la couverture des intérêts est un excellent moyen de comprendre la solidité financière d’une entreprise. Pembina Pipeline a un ratio liquidités / dette de 0,01, ce qui se situe dans les 10% inférieurs des entreprises du secteur pétrolier et gazier. La solidité financière globale de Pembina Pipeline est de 4 sur 10, ce qui indique que la solidité financière de Pembina Pipeline est médiocre. Voici la dette et les liquidités de Pembina Pipeline au cours des dernières années:

Il présente moins de risques d’investir dans des entreprises rentables, en particulier celles qui ont démontré une rentabilité constante sur le long terme. Une entreprise avec des marges bénéficiaires élevées est également généralement un investissement plus sûr qu’une entreprise avec de faibles marges bénéficiaires. Pembina Pipeline a été rentable 9 au cours des 10 dernières années. Au cours des douze derniers mois, la société a réalisé un chiffre d’affaires de 4,6 milliards de dollars et une perte de 0,725 $ par action. Sa marge opérationnelle est de 28,70%, ce qui se classe mieux que 89% des entreprises de l’industrie pétrolière et gazière. Dans l’ensemble, GuruFocus classe la rentabilité de Pembina Pipeline à 7 sur 10, ce qui indique une rentabilité équitable. Voici les revenus et le bénéfice net de Pembina Pipeline au cours des dernières années:

La croissance est probablement l’un des facteurs les plus importants de la valorisation d’une entreprise. Les recherches de GuruFocus ont révélé que la croissance est étroitement liée à la performance à long terme des actions d’une entreprise. Si l’activité d’une entreprise est en croissance, l’entreprise crée généralement de la valeur pour ses actionnaires, surtout si la croissance est rentable. De même, si les revenus et les bénéfices d’une entreprise diminuent, la valeur de l’entreprise diminuera. Le taux de croissance moyen des revenus de Pembina Pipeline sur 3 ans se situe dans la fourchette moyenne des entreprises du secteur pétrolier et gazier%. Le taux de croissance moyen de l’EBITDA sur 3 ans de Pembina Pipeline est de -29,8%, ce qui est pire que 82% des entreprises du secteur pétrolier et gazier.

Une autre façon d’examiner la rentabilité d’une entreprise consiste à comparer son rendement du capital investi et le coût pondéré du capital. Le retour sur capital investi (ROIC) mesure dans quelle mesure une entreprise génère des flux de trésorerie par rapport au capital qu’elle a investi dans son entreprise. Le coût moyen pondéré du capital (WACC) est le taux qu’une entreprise est censée payer en moyenne à tous ses détenteurs de titres pour financer ses actifs. Nous voulons que le rendement du capital investi soit supérieur au coût pondéré du capital. Au cours des 12 derniers mois, le rendement du capital investi de Pembina Pipeline est de 4,12 et son coût du capital est de 8,71. La comparaison historique du ROIC par rapport au WACC de Pembina Pipeline est présentée ci-dessous:

En résumé, les actions de Pembina Pipeline (NYSE: PBA, 30-year Financials) sont jugées équitablement évaluées. La situation financière de l’entreprise est mauvaise et sa rentabilité est juste. Sa croissance est pire que 82% des entreprises de l’industrie pétrolière et gazière. Pour en savoir plus sur l’action Pembina Pipeline, vous pouvez consulter ses états financiers sur 30 ans ici. Pour découvrir les entreprises de haute qualité qui peuvent offrir des rendements supérieurs à la moyenne, veuillez consulter GuruFocus High Quality Low Capex Screener. Cet article a été publié pour la première fois sur GuruFocus.