MIND Technology : des perspectives toujours incertaines malgré l’amélioration des niveaux de commandes

donvictorio/iStock via Getty Images

Technologie MIND (NASDAQ : ESPRIT, NASDAQ:MINDP) ou « MIND », anciennement connu sous le nom de Mitcham Industries, est un fournisseur de technologies et de solutions de microcapsules pour les applications d’exploration, de prospection et de défense dans les secteurs de l’océanographie, de l’hydrographie, de la défense, de la sismique et de la sécurité.

Transformation stratégique et des objectifs de croissance ambitieux

La société a récemment quitté son activité de location de terres sismiques à la suite de la décision stratégique de se concentrer sur l’industrie maritime, sa filiale Seamap fournissant la part du lion des revenus du segment.

Présentation de la société

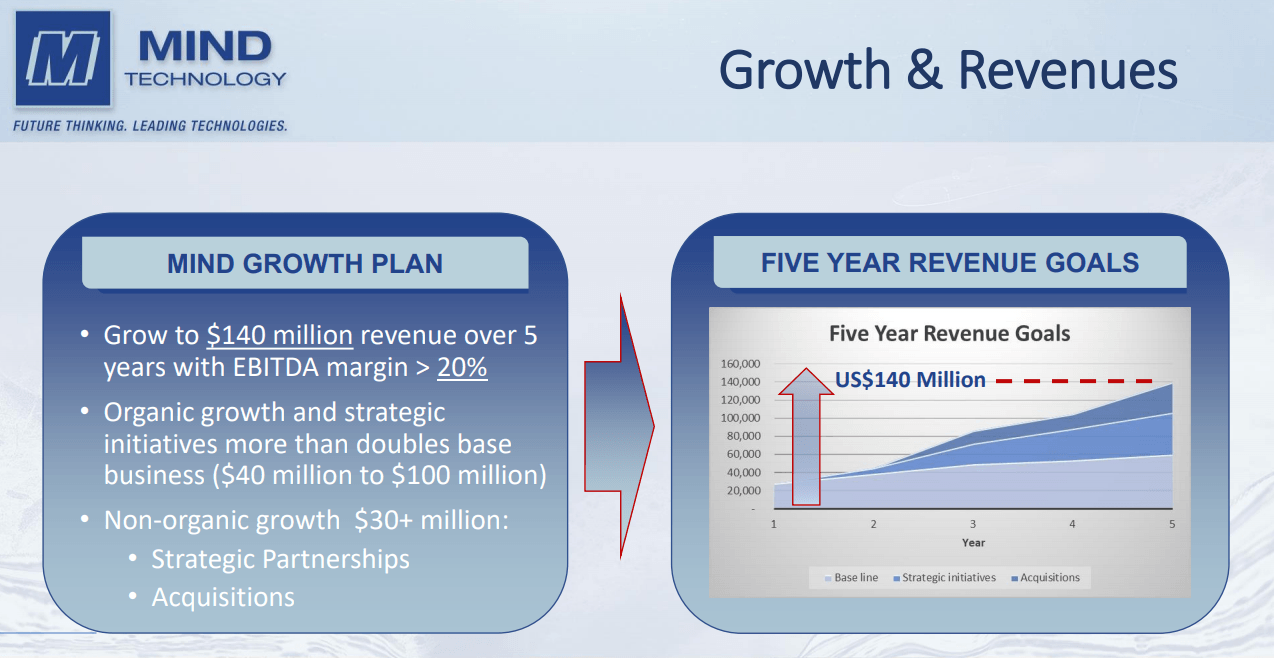

L’année dernière, MIND Technology s’est lancé dans un plan de croissance ambitieux avec des revenus qui devraient être multipliés par sept au cours des cinq prochaines années pour atteindre 140 millions de dollars avec une marge d’EBITDA supérieure à 20 % :

Présentation de la société

Malheureusement, la société n’a pas fait beaucoup de progrès au cours de l’exercice 2022, les ventes n’ayant augmenté que de 9 % pour atteindre 23,1 millions de dollars, tandis que le carnet de commandes a diminué de 8 % pour atteindre 13,1 millions de dollars. De plus, les liquidités utilisées dans les activités d’exploitation ont presque triplé pour atteindre 17,1 millions de dollars.

Les sorties de trésorerie ont été partiellement compensées par un produit de 6,2 millions de dollars provenant de la location d’équipements et des ventes d’unités commerciales.

En outre, la société a levé 14,7 millions de dollars grâce à la vente d’actions privilégiées supplémentaires de 9,0 %.

Le quatrième trimestre a été particulièrement faible car la société a connu des goulots d’étranglement supplémentaires dans la chaîne d’approvisionnement et des retards de livraison.

D’un autre côté, la direction a souligné une activité commerciale solide et une augmentation récente des niveaux de carnet de commandes :

Les demandes de renseignements et les appels d’offres restent robustes. Comme nous l’avons annoncé la semaine dernière, nous avons récemment reçu de nouvelles commandes importantes et avons d’autres commandes en attente que nous sommes très confiants de recevoir. Combiné à notre carnet de commandes d’environ 13,1 millions de dollars au 31 janvier, nous estimons que notre volume d’affaires actuel dépasse 23 millions de dollars. C’est nettement plus élevé que ce que nous avons vu historiquement et n’inclut bien sûr pas de nombreuses autres perspectives que nous poursuivons activement. Sur la base de ces facteurs, nous nous attendons à ce que les revenus des activités poursuivies de l’exercice 2023 dépassent ceux de l’exercice 2022 et nous pensons que l’amélioration se fera sentir à partir du premier trimestre.

À ce stade, il semble n’y avoir qu’une seule estimation d’analyste pour l’exercice 2023, les ventes devant presque doubler d’une année sur l’autre pour atteindre 45 millions de dollars, ce qui, du moins à mon avis, semble irréaliste compte tenu de la chaîne d’approvisionnement et des défis logistiques en cours.

Lors de la conférence téléphonique, la direction a néanmoins fourni des perspectives plutôt optimistes pour cet exercice :

Bien qu’il soit évident que les défis de la chaîne d’approvisionnement et les pressions inflationnistes demeurent un facteur, nous sommes encouragés par ce que nous constatons en termes de commandes dans l’ensemble de notre entreprise. Il y aura toujours un certain niveau d’incertitude microéconomique, nous pensons qu’avec l’intérêt soutenu, l’optimisme des clients et les demandes de devis que nous avons reçues à ce jour, nous sommes bien placés pour augmenter de manière significative nos revenus au cours de l’exercice 2023.

Compte tenu de la possibilité de perturbations de la chaîne d’approvisionnement, le calendrier des commandes peut être repoussé. Mais il est important de noter que ces commandes ne disparaissent pas. Nous avons un carnet de commandes solide et nous constatons une augmentation de l’engagement des clients. Après avoir pris tout cela en considération, nous sommes convaincus que l’exercice 2023 sera bien meilleur que l’exercice 2022.

Nous resterons toujours vigilants en ce qui concerne notre gestion des coûts et nous surmonterons au mieux les défis de la chaîne d’approvisionnement et de la logistique s’ils devaient survenir. Nous sommes optimistes quant aux opportunités à venir pour MIND tout au long de l’année et nous sommes impatients d’atteindre nos objectifs à long terme et de générer une valeur significative pour les actionnaires.

De plus, la direction est restée optimiste quant à l’autofinancement de la croissance projetée, mais avec seulement 5,1 millions de dollars en espèces à la fin janvier et aucun produit de vente supplémentaire provenant de l’ancien équipement de location, je m’attendrais à ce que MIND nécessite jusqu’à 10 millions de dollars en capital supplémentaire cette année.

Bien que la société ait mis en place des programmes d’offre sur le marché pour ses actions ordinaires et privilégiées, vendre plus d’actions ne sera pas une tâche facile, les actions privilégiées rapportant actuellement 13,5 % et les actions ordinaires changeant de mains autour de 1,25 $ avec une négociation moyenne. volume de seulement 136 000 actions.

Conclusion

Après un exercice 2022 décevant, la direction s’attend à « significative » croissance et « Très amélioré » résultats cette année.

Malgré les perspectives positives, j’hésite à garder mon « acheter » note sur les actions compte tenu du dossier d’exécution moins que stellaire de la direction, des attentes exorbitantes des analystes et de la nécessité probable de lever des capitaux supplémentaires cette année.

Avec des actions en baisse de plus de 50 % depuis mon initiation à la couverture il y a 14 mois, il est temps de s’excuser pour un mauvais appel.