Lucid et $ CCIV offrent un look peu flatteur sous le capot de SPAC

[ad_1]

Belle mais avide d’argent.

Source: Lucid

De Lucid Motors Inc. projet de devenir public en fusionnant avec la société d’acquisition à vocation spéciale de Michael Klein, Churchill Capital Corp. IV, était un secret d’entreprise mal gardé. Bloomberg a rendu compte pour la première fois des discussions il y a environ six semaines. Et pourtant, la start-up de voitures électriques de luxe a tout de même réservé quelques surprises lorsque la transaction de 11,75 milliards de dollars a été annoncée lundi. Tous n’étaient pas agréables.

Les investisseurs amateurs se sont entassés dans le SPAC de Klein dans l’espoir de soutenir la prochaine Tesla Inc. Ils l’ont fait avant de connaître les termes de la transaction proposée ou l’état des finances de Lucid. Le jeu ne paie pas toujours. Les investisseurs qui ont acheté la rumeur vendent maintenant sur les nouvelles. Les actions de CCIV ont chuté de 36% en pré-négociation mardi, bien que cela implique toujours une valorisation de près de 60 milliards de dollars pour Lucid, supérieure à celle de Ford Motor Co.

Jusqu’à présent, Lucid a reçu un modeste 7500 réservations pour son premier modèle, une berline de luxe attrayante et technologiquement avancée appelée Lucid Air. Il ne démarrera la production qu’au second semestre de cette année, plutôt qu’au printemps, comme indiqué précédemment.

Mais ce qui ressortait des informations financières de Lucid, c’était le niveau de consommation de trésorerie projeté: il s’attend à consommer près de 10 milliards de dollars en quatre ans. Cela dépasse de loin les 4,4 milliards de dollars que Lucid recevra de la SPAC et d’un financement PIPE simultané – un type de financement par actions ouvert uniquement aux investisseurs accrédités.

La consommation élevée de liquidités est souvent un problème pour les nouveaux venus dans l’industrie automobile – il suffit de demander à Tesla Inc. ou NIO Inc. Mais certaines des dernières cultures, telles que Fisker Inc., ont cherché à réduire leur besoin de capital en externalisant la fabrication et l’ingénierie. .

Lucid emprunte la voie traditionnelle. Il a construit une petite usine en Arizona et fait face à une facture croissante pour augmenter la capacité de l’usine, développer la technologie et créer un réseau de points de vente et de service. Cela peut être payant à long terme, comme pour Tesla, mais les flux de trésorerie projetés à court terme de Lucid ressemblent à ceci:

Cash Bonfire

Lucid Motors prévoit de brûler près de 10 milliards de dollars de liquidités au cours des quatre prochaines années

Source: Lucid

À l’heure actuelle, ses finances ne sont pas en parfait état. Les déclarations de la société Lucid comprennent un «paragraphe explicatif relatif à la capacité de Lucid à poursuivre son exploitation», le Faites glisser les notes du jeu. Il aura besoin de 600 millions de dollars de financement provisoire jusqu’à la conclusion de l’accord SPAC.

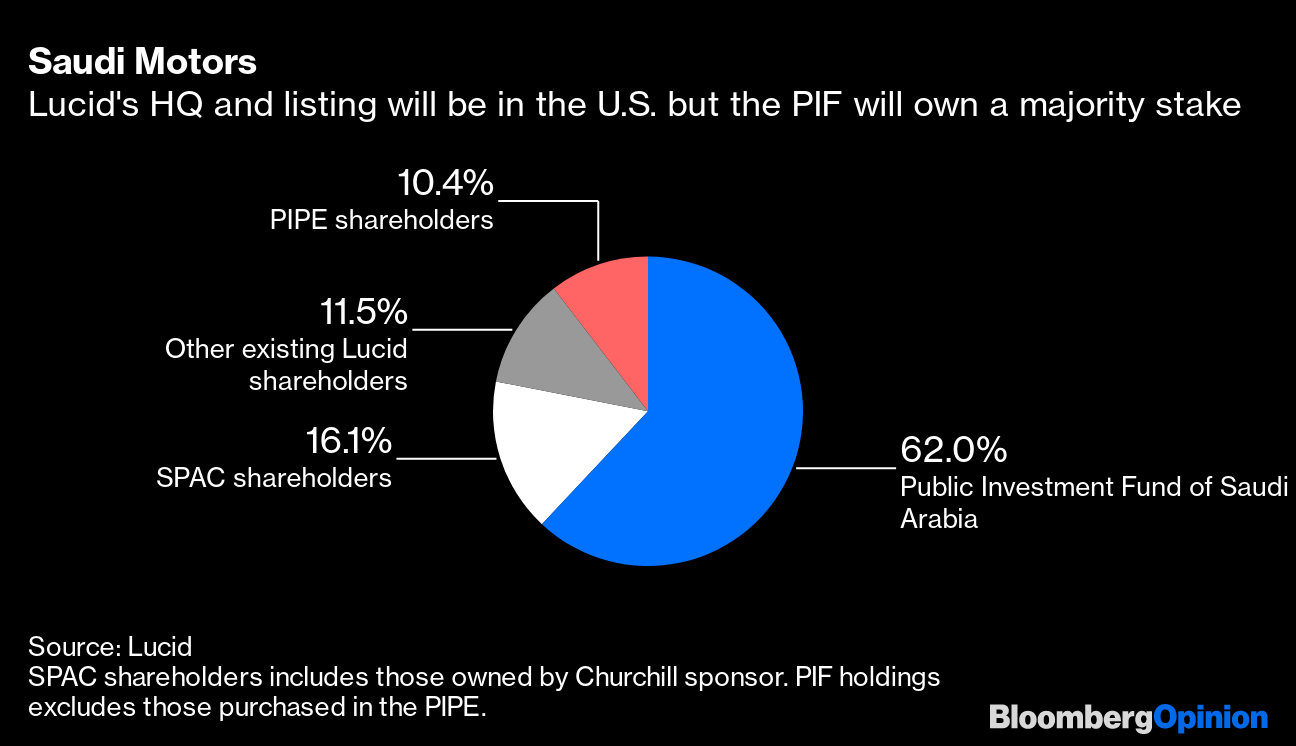

Le grand gagnant ici est l’actionnaire principal de Lucid, le Fonds d’investissement public d’Arabie saoudite. La découverte de la richesse souveraine a injecté plus d’un milliard de dollars dans le constructeur automobile en 2018, et il détient une participation de 85%. La valorisation élevée de Lucid lui permet de lever des capitaux et de coter des actions à New York sans trop diluer les Saoudiens. Même après la conclusion de la transaction, le PIF détiendra toujours 62% de Lucid, ce qui signifie qu’il peut influencer des décisions telles que où il construit de nouvelles usines.

Saudi Motors

Le siège et la cotation de Lucid seront aux États-Unis mais le PIF détiendra une participation majoritaire

Source: Lucid

Les investisseurs institutionnels participant à la transaction PIPE de 2,5 milliards de dollars ont également très bien réussi ici – sur le papier, ils ont déjà plus que doublé leur argent. Cependant, leur déjeuner gratuit n’est pas aussi grand que je l’avais prévu. Au lieu de mettre de l’argent à 10 $ l’action, comme c’est le cas pour la plupart des transactions PIPE, BlackRock Inc., Fidelity, Franklin Templeton et d’autres paieront 15 $. Ils font également l’objet d’un lock-up d’au moins six mois. Même ainsi, je doute que l’un d’eux se plaint.

Et qu’en est-il de Michael Klein et Churchill? J’ai décrit la semaine dernière comment l’accord Lucid pourrait s’avérer être l’un des plus lucratifs à ce jour pour un sponsor SPAC, grâce à des dizaines de millions de le fondateur partage et les bons de souscription reçus par Klein et ses partenaires d’investissement. Il est donc bon de voir que les conditions de ces attributions d’actions ont été modifiées pour mieux les aligner sur la performance de Lucid.

Une partie des attributions d’actions de Churchill ne sera acquise que si divers objectifs de cours des actions sont atteints et tous sont soumis à un blocage de 18 mois. Il est vrai que Klein doit travailler pour son argent parce que les performances de certains de ses autres SPAC ont été mitigées.

Les actions de Churchill Capital II, qui fusionne avec la société d’apprentissage numérique Skillsoft Ltd., se négocient à près de 10 $, un niveau qui pourrait amener certains des investisseurs de cette SPAC à racheter leurs avoirs contre de l’argent plutôt que de financer la transaction proposée.

Les actions de Multiplan Corp., une autre transaction de Klein, ont chuté de 25% sous le prix de 10 $ auquel son Churchill Capital Corp III a vendu pour la première fois ses actions. Multiplan a été touché par un rapport critique du vendeur à découvert Muddy Waters.

Le fait qu’un accord avec Lucid ait été conclu sera un soulagement pour tous ceux qui ont accepté que Churchill serait celui qui ferait entrer en bourse la société de véhicules électriques. Les fonds spéculatifs d’arbitrage et d’autres qui ont acheté des actions CCIV à 10 $ ont profité d’énormes gains. Sans aucun doute, certains ont déjà pris des bénéfices.

Il était cependant imprudent pour les investisseurs de détail de faire une offre sur les actions de SPAC jusqu’à 60 $ avant l’annonce des conditions de la transaction. Lucid a une équipe de cadres expérimentés, mais pour l’instant, il opère dans un petit créneau de plus en plus compétitif: les berlines électriques de luxe. Il doit faire face à des défis de fabrication et à d’autres défis, comme l’a fait Tesla.

La plupart des gens n’éclabousseraient pas une voiture sans voir le véhicule et lire les spécifications complètes. De même, vous ne devriez pas acheter d’actions tant que vous ne savez pas ce qu’il y a sous le capot. Ceux qui l’ont fait jouaient avec le feu.

Cette colonne ne reflète pas nécessairement l’opinion du comité de rédaction ou de Bloomberg LP et de ses propriétaires.

Pour contacter l’éditeur responsable de cette histoire:

James Boxell à jboxell@bloomberg.net

[ad_2]