L’histoire de la montée en puissance de Lex Greensill dans le financement de la chaîne d’approvisionnement

Lex Greensill, PDG de Greensill Capital.

Photographe: Ian Tuttle

Lex Greensill est passé de son travail dans la ferme familiale de melon et de canne à sucre en Australie à parcourir le ciel dans un jet privé. L’ascension a été loin d’être douce.

Son basé à Londres Greensill Capital a réorganisé l’activité banale de financement de la chaîne d’approvisionnement, une sorte de prêt qui accélère les paiements entre les entreprises. Le financier de 44 ans a déclaré que la société avait fourni 150 milliards de dollars aux entreprises et aux clients de 175 pays l’année dernière. Mais certains le considèrent comme un preneur de risque agressif qui repousse souvent les limites dans un domaine de la finance moins réglementé que la banque traditionnelle. Maintenant, il envisage une nouvelle série de une levée de fonds qui valoriserait son entreprise à environ 7 milliards de dollars et sa participation à plus de 1,5 milliard de dollars. Ce n’est qu’un tremplin vers son objectif ultime: entrer en bourse et rivaliser avec les plus grandes sociétés financières du monde en tant que prêteur à court terme.

Greensill Capital a été impliqué dans des scandales impliquant certains des plus grands noms de la finance mondiale. Les prêts qu’elle a aidé à obtenir ont fait l’objet d’accusations de conflit d’intérêts l’année dernière impliquant Credit Suisse Group AG et Masayoshi Son’s SoftBank Group Corp. D’autres étaient au centre d’une crise de 2018 chez Swiss Asset Manager GAM Holding AG qui a fait tomber un commerçant vedette. Et le régulateur financier allemand est scrutant une banque que Greensill possède pour sa forte concentration de prêts au magnat britannique des métaux Sanjeev Gupta.

Greensill, qui n’a pas été accusé d’actes répréhensibles, affirme que son entreprise a des discussions en cours avec tous ses régulateurs. Un porte-parole a déclaré que la banque avait réduit sa concentration de prêts à Gupta, mais a refusé de commenter SoftBank, GAM ou Credit Suisse. «Nous faisons les choses un peu différemment de ce qui a été fait auparavant, et cela va toujours attirer l’attention et les commentaires», dit Greensill depuis son domicile dans le nord-ouest de l’Angleterre. «Je reconnais qu’en faisant cela, cela fait de temps en temps de nous une cible.»

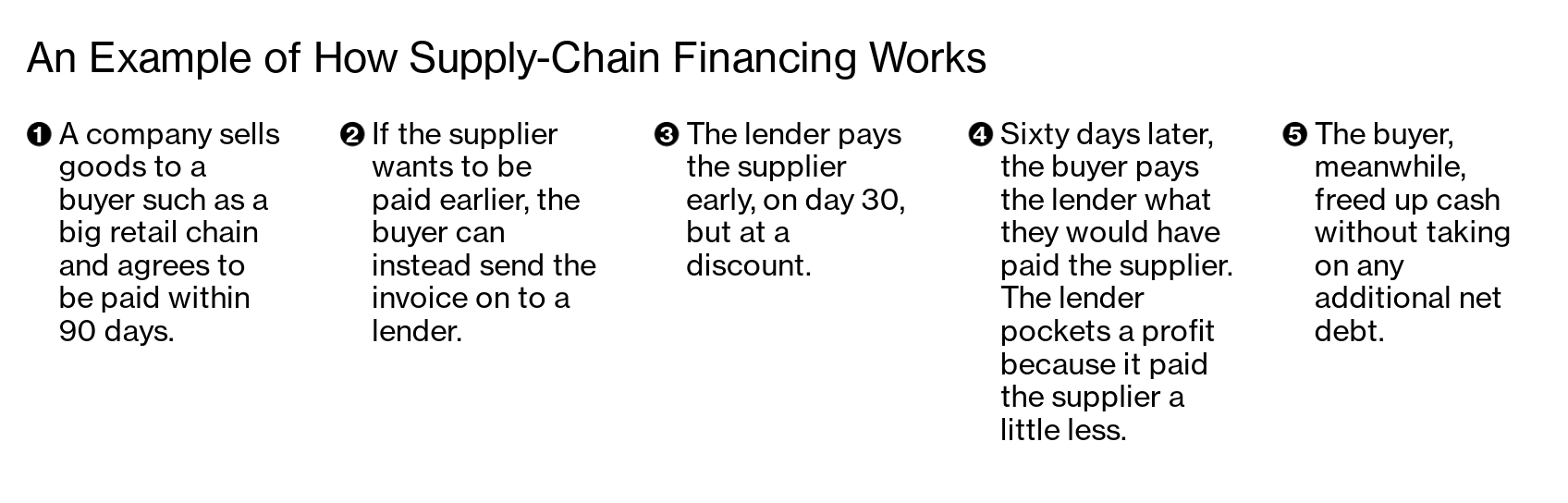

Un exemple du fonctionnement du financement de la chaîne d’approvisionnement

Le financement de la chaîne d’approvisionnement est également connu sous le nom d’affacturage inversé. Dans l’affacturage traditionnel, un fournisseur qui souhaite être payé plus rapidement peut vendre ses créances à rabais à un tiers. Le processus inverse dans lequel Greensill se spécialise permet effectivement à la société de commande de faire l’emprunt. Non seulement le fournisseur est payé plus rapidement, mais il obtient de meilleures conditions car il dépend de la cote de crédit de la plus grande entreprise. Et cela libère de l’argent pour la société de commande, qui peut négocier une période plus longue pour rembourser le prêt.

Pour les entreprises, une partie de l’attrait de l’affacturage inversé réside dans la comptabilité: elle ne contribue pas à l’endettement net d’une société de commande. Fitch Ratings Inc. a demandé que ce financement soit reclassé en dette, suggérant que la croissance de l’affacturage inversé permet à une entreprise d’augmenter son endettement sans avoir à le dire dans ses rapports financiers. Le financement de la chaîne d’approvisionnement est en partie responsable de la disparition de Carillion Plc en 2018, la plus grande faillite du Royaume-Uni. Il avait reporté le paiement de centaines de millions de dollars aux fournisseurs, contribuant à masquer ses finances précaires avant son effondrement. Les prêteurs dans cette affaire étaient de grandes banques et Greensill n’était pas impliquée.

Greensill dit que son intérêt pour l’entreprise a été stimulé par ses expériences en tant qu’adolescent. Sa famille a eu une récolte difficile l’année où il a terminé ses études secondaires, et ses parents n’étaient pas payés pour les récoltes qu’ils cultivaient dans leur ferme de l’est de l’Australie. Les choses allaient si mal, dit-il, qu’ils n’avaient pas d’argent pour l’envoyer à l’université, alors il a dû obtenir son diplôme en droit en suivant un cours par correspondance, recevant des cassettes par la poste. Greensill a ensuite créé une entreprise à Morgan Stanley à Londres finançant les chaînes d’approvisionnement des entreprises, puis a travaillé chez Citigroup Inc. avant de créer sa propre entreprise en 2011.

L’innovation de Greensill réside dans la manière dont les prêts sont financés: pas par les grandes banques, mais par une armée croissante d’investisseurs assoiffés de rendement alors que les taux d’intérêt dans le monde sont proches de zéro. Greensill agit comme entremetteur, conditionnant les prêts dans des billets à court terme et les plaçant dans des fonds gérés par des sociétés financières telles que Credit Suisse et GAM. Ces fonds sont principalement commercialisés auprès des trésoriers d’entreprise, qui s’occupent des flux de trésorerie et des soldes de grandes entreprises mondiales. Ils offrent un rendement régulier avec un faible risque. En 2019, le plus gros des fonds du Credit Suisse a enregistré un rendement de 3,9% tout en ayant plus que doublé de taille.

L’année dernière s’est avérée plus difficile. Plusieurs entreprises qui ont emprunté via des fonds du Credit Suisse soutenus par Greensill se sont effondrées, notamment NMC Health, Agritrade International et BrightHouse. Alors que les marchés sont tombés dans une chute induite par le virus, les investisseurs a retiré de l’argent. Les actifs de trois des fonds du Credit Suisse ont diminué en avril, passant de 9,1 milliards de dollars à 7,5 milliards de dollars.

SoftBank, qui a investi environ 1,5 milliard de dollars dans Greensill, a contribué à atténuer le choc. La société japonaise a investi environ 600 millions de dollars dans l’un des véhicules du Credit Suisse, qui avait aidé à financer plusieurs startups technologiques soutenues par SoftBank via son Vision Fund. Cela signifiait que SoftBank finançait efficacement ses propres paris via un pool avec d’autres investisseurs. En décembre, Greensill a annulé des centaines de millions de dollars de dettes en échange de fonds propres dans la société du portefeuille Vision Fund Katerra Inc., une start-up de construction modulaire en difficulté, selon une personne proche du dossier. Greensill ne détient plus d’intérêt dans Katerra.

Le chevauchement des relations financières a soulevé la question de savoir si SoftBank utilisait les fonds du Credit Suisse pour soutenir les investissements dans son Vision Fund, et SoftBank a par la suite retiré l’argent. L’épisode a incité le Credit Suisse à refondre les règles du fonds. Actualités Bloomberg a annoncé en janvier que Colin Fan, l’associé directeur du Vision Fund qui supervisait l’investissement de SoftBank dans Greensill, partirait. Un porte-parole du Credit Suisse a refusé de commenter, tout comme une porte-parole de SoftBank.

Greensill

Photographe: Ian Tuttle

Greensill affirme que son entreprise entretient toujours de bonnes relations avec SoftBank et que le plus gros des fonds du Credit Suisse s’est depuis remis des sorties. Le total des actifs sous gestion pour tous les fonds est revenu à des niveaux d’avant la pandémie de 9,1 milliards de dollars, et les investisseurs n’ont pas subi de pertes en raison des défauts de paiement, selon un porte-parole.

Par ailleurs, le chien de garde des finances allemand examine si une banque basée à Brême que Greensill a achetée en 2014 était trop étroitement liée à GFG Alliance Ltd. de Gupta, selon des personnes proches du dossier qui ont demandé à ne pas être identifiées car elles n’étaient pas autorisées à parler. Les prêts accordés à Gupta, qui était brièvement un investisseur dans Greensill, représentaient environ les deux tiers des actifs de la banque en 2019. Greensill ne dira pas si l’Autorité fédérale de surveillance financière enquête, et BaFin, comme on l’appelle, a refusé de commenter.

Greensill et Gupta étaient auparavant liés au drame entourant la chute du gestionnaire de fonds GAM Tim Haywood. Les fonds gérés par Haywood détenaient de grandes quantités de billets liés à des sociétés contrôlées par Gupta que Greensill se procurait. GAM a suspendu Haywood après une enquête interne, affirmant qu’il n’avait pas fait suffisamment de diligence raisonnable sur certaines participations et qu’il avait enfreint la politique en matière de cadeaux de l’entreprise. Haywood a souvent pris des vols sur l’un des jets privés de Greensill, selon le Financial Times.

Le porte-parole de Greensill a refusé de commenter Haywood ou le jet. Un porte-parole de GFG a déclaré que la société avait diversifié son soutien financier et bénéficiait du soutien de plus de 30 banques et autres institutions. Greensill dit que Gupta reste un client important.

Greensill prédit une demande croissante pour le type de financement dans lequel il se spécialise. Aon Plc, le géant des services professionnels, recommande les notes de Greensill aux clients des fonds de pension, et l’investisseur obligataire Pimco a investi dans des actifs que la société a regroupés, selon des documents du fonds. «Je salue le débat, la conversation», dit Greensill. «La vérité est que lorsque vous faites des choses nouvelles, il y aura des choses qui semblent controversées ou potentiellement risquées pour apporter un nouveau modèle sur le marché.» – Avec Benjamin Stupples