L’expérience de la maison zombie de 3,5 milliards de dollars en Inde commence à porter ses fruits

Photographe: Prashanth Vishwanathan / Bloomberg

Photographe: Prashanth Vishwanathan / Bloomberg

Un fonds de 250 milliards de roupies (3,5 milliards de dollars) mis en place par le gouvernement indien pour achever des projets de logement bloqués devrait livrer ses premiers appartements finis en 2021, offrant un modèle pour un problème qui a détruit les économies de milliers d’acheteurs de maison et mis en faillite développeurs.

Le fonds remettra 16 projets ou plus de 4000 logements au cours de l’exercice commençant le 1er avril, a déclaré Irfan A. Kazi, directeur des investissements chez SBICAP Ventures Ltd., le gestionnaire du fonds d’investissement alternatif nommé par le gouvernement. Le fonds « Fenêtre spéciale pour l’achèvement de la construction de projets de logements abordables et à revenu intermédiaire » (SWAMIH) a été annoncé en novembre 2019.

LIRE: Le « lubrifiant » du fonds immobilier pour 63 milliards de dollars a bloqué des maisons en Inde

À l’époque, l’Inde avait environ 63 milliards de dollars de projets bloqués comme un ralentissement économique et une crise du crédit en cascade dans le secteur. Les constructeurs ont été incapables de rembourser leurs prêts, obligeant les banques à annuler les dettes et à aggraver ce qui était déjà l’une des plus grandes piles de créances douteuses au monde. Le gouvernement du Premier ministre Narendra Modi a créé le fonds comme une mesure pour déboucher les canalisations de financement.

Kazi a pris la parole lors d’un entretien téléphonique le 12 février. Ses réponses ont été modifiées pour plus de clarté.

Q. Combien d’argent a été déboursé?

R. Nous avons approuvé environ 159 projets impliquant un investissement d’environ 145 milliards de roupies, qui complèteront environ 100 000 logements. Sur ce total, environ 47 projets (50 milliards de roupies) ont reçu l’approbation finale, mais 112 sont des approbations à un stade précoce, pour lesquelles une diligence raisonnable est en attente. Nous ne divulguons pas le montant des décaissements car nous accordons un financement uniquement en fonction de l’avancement du projet; deux projets termineront la construction d’ici avril.

Q. À quel type de retour vous attendez-vous?

R. Nous prenons en charge les actifs et les flux de trésorerie en premier, donc lorsque les projets sont terminés, nous sommes les premiers à récupérer notre argent. Les prêteurs existants doivent accepter de prendre la deuxième charge. Nous investissons via des débentures non convertibles à coupon zéro. Tous nos investissements sont réalisés à un taux de rendement interne standard de 12% sur l’ensemble des projets.

Q. Y a-t-il eu un refus?

A. Il y a eu un nombre important de la résistance des prêteurs au sujet de notre première charge sur le remboursement, mais, comme le montre notre historique de transaction, cet obstacle est progressivement relevé. Nous autorisons désormais le partage de la garantie avec les prêteurs et le partage flux de trésorerie dans une certaine mesure. Nous continuons à avoir des discussions internes et avec le ministère des Finances sur les critères qui peuvent être assouplis.

Q. Qui sont vos investisseurs?

Nous avons 14 investisseurs, le gouvernement a 50% dans le fonds, Life Insurance Corp. et State Bank of India ont chacun 10% et le reste sont d’autres acteurs des secteurs public et privé. Les fonds mondiaux n’ont pas manifesté un grand intérêt pour plusieurs raisons: ils préfèrent les actifs de bureaux et d’entreposage rentables au logement. Ils s’attendent également à des rendements de plus de 20% pour tenir compte des risques tels que la classe d’actifs et le taux de change, niveau auquel nos projets seront déficitaires. Nous avons levé jusqu’à présent 100 milliards de roupies (sur la taille totale prévue du fonds de 250 milliards de roupies), mais le gouvernement nous a assuré que davantage sera disponible en cas de besoin.

Q. À quel type de défi le fonds a-t-il été confronté?

R. Dans de nombreux cas, nous avons affaire à l’échelon inférieur des entreprises, qui ont perdu de la main-d’œuvre et certaines n’ont même plus d’équipe financière, de sorte que la diligence raisonnable peut être difficile. Un certificat de non-objection des prêteurs existants n’est arrivé que dans certains cas et prend un temps extrêmement long. Ensuite, il y a aussi des affaires judiciaires en cours ou des acheteurs de maison qui demandent une compensation.

Q. Que comptez-vous comme succès?

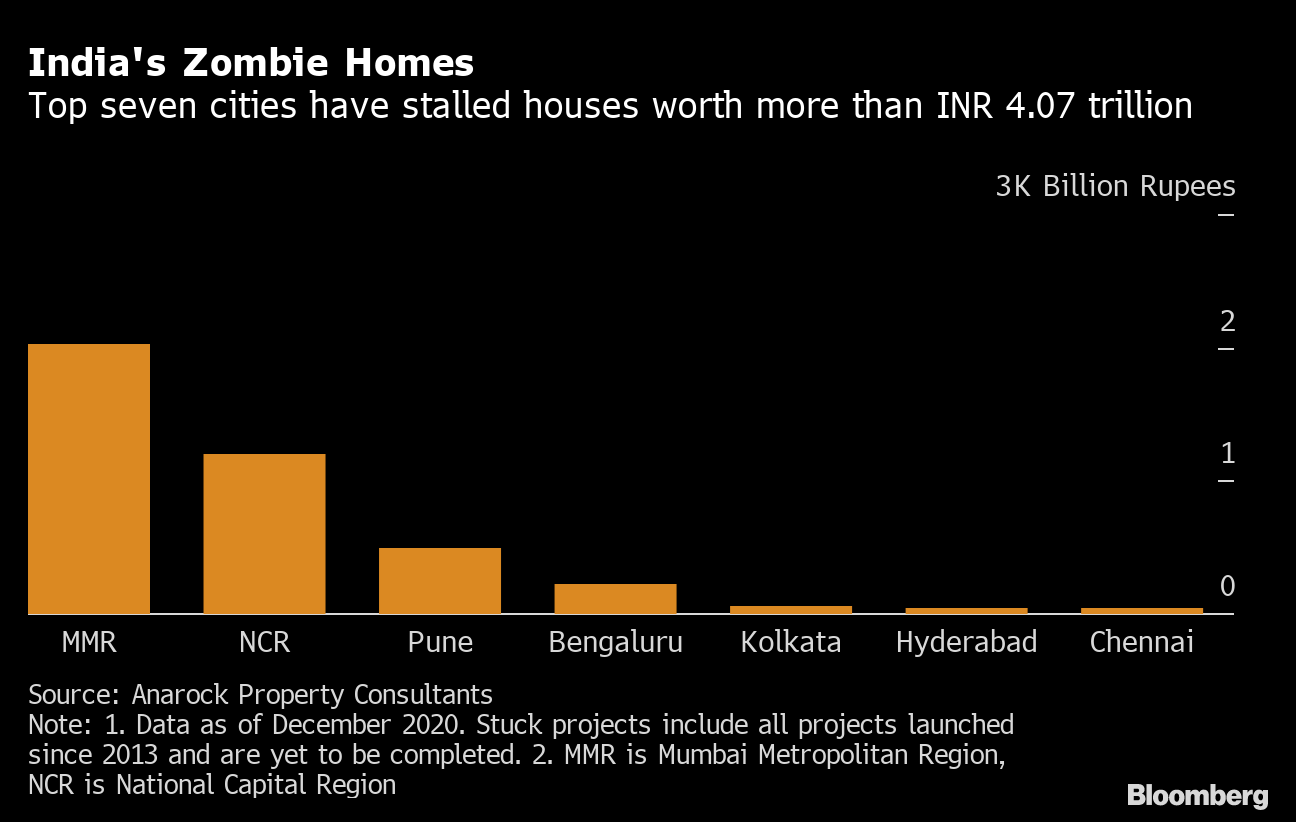

SWAMIH est un fonds à impact social pour achever la construction de maisons bloquées. C’est aussi notre critère de performance. Lorsque vous regardez des paramètres comme le temps de configuration, le temps de collecte de fonds, nous sommes probablement les plus rapides. Le fonds a été créé dans un mois après l’annonce officielle (2019), le capital a été levé en un mois. Aucun fonds immobilier, je crois, n’a probablement fait plus de 100 transactions au cours de sa vie. Nous sommes maintenant près de 150 transactions. Mais l’immobilisation du logement est toujours un problème énorme et c’est un problème croissant. (REMARQUE: l’Inde comptait environ 63 milliards de dollars dans de tels projets bloqués dans ses sept plus grandes villes en 2019, ce qui est passé à 55,8 milliards de dollars en décembre 2020, selon Anarock Property Consultants)

Maisons de zombies en Inde

Les sept principales villes ont bloqué des maisons d’une valeur supérieure à 4,07 billions INR

Source: Anarock Property Consultants

Q. Comment et où fonctionne le fonds?

A. Avant de créer le fonds, nous avons réalisé une étude de marché qui a établi qu’environ 40% des projets stressés se trouvaient dans la région de la capitale nationale, environ 25% dans la région métropolitaine de Mumbai et les sept principales villes représentaient environ 85% de tous les projets bloqués. Cependant, nous sommes un fonds pan-indien et offrons un accès démocratique aux développeurs situés n’importe où en Inde où la loi sur la réglementation et le développement de l’immobilier est applicable; en fait, plus de 90% des propositions que nous recevons proviennent de notre site Web.

Q. Comment la pandémie vous a-t-elle affectée?

A. Lorsque la détresse dans l’environnement augmente, le flux de nos transactions augmente. Ensuite, autour de Diwali (le festival hindou célébré en novembre 2020), il y a eu une amélioration significative du sentiment immobilier en raison de mesures gouvernementales, notamment des lignes de crédit d’urgence et des réductions des droits de timbre, qui ont offert un soulagement à certains développeurs et ils ont ensuite retiré leurs demandes. Mais depuis janvier, le flux des transactions s’est à nouveau amélioré car les développeurs se demandent si la reprise des ventes va se poursuivre.

(Ajoute un graphique après la sixième question)